【农产品早评】油脂跟随原油,其他农产品跟随美麦玉米

农产品早评 | 2022年3月4日

品种:油脂油料、棉花、玉米、豆粕、鸡蛋、生猪、苹果、纸浆

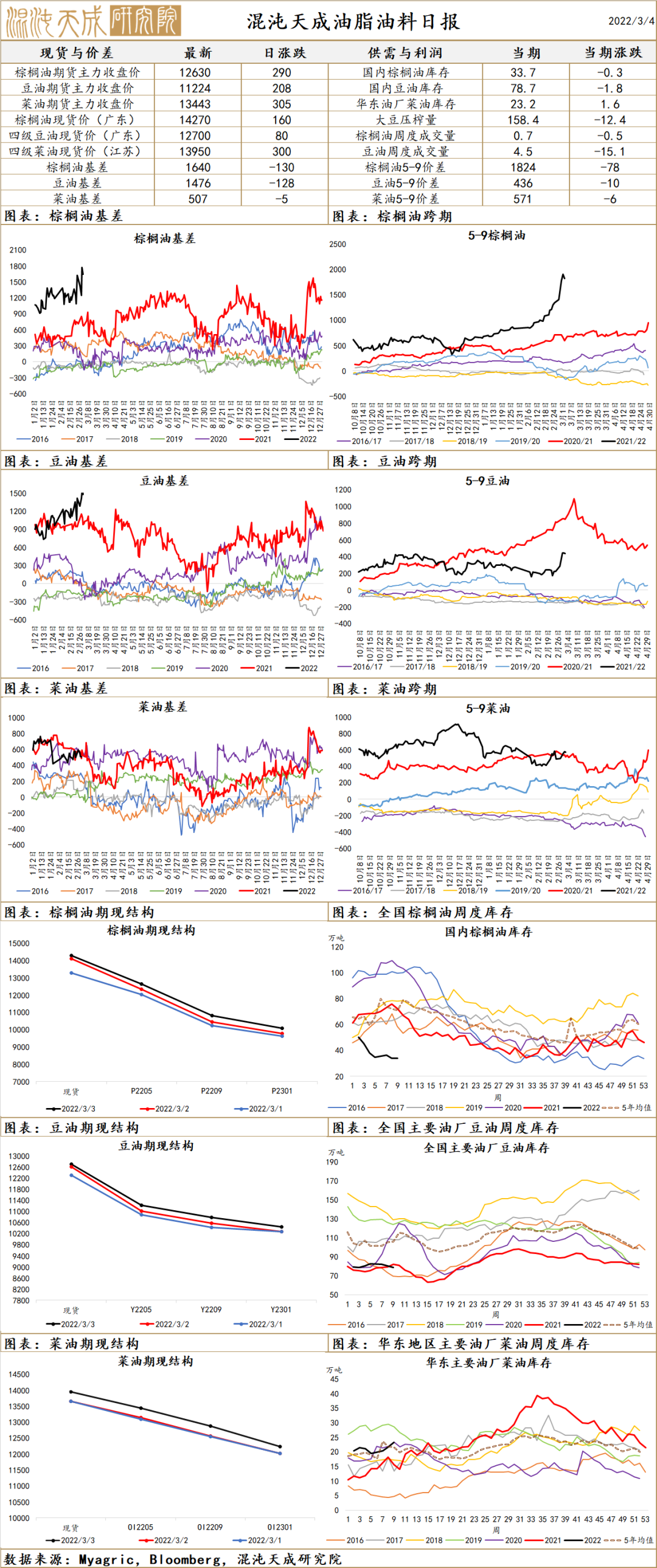

油脂油料

油脂:产地棕榈油价格还在跳涨,产地供应没有恢复,印尼DMO导致印尼出口同比减少-10%,全球出口量减少-6%,外围供应紧张;需求端,俄乌升水并不应该完全打掉,还是需要给植物油和矿物油一定的战争升水。

棉 花

棉花

供应端:北半球印度上市进度略超过当前产量预期,因此减产没有继续发酵,南半球种植顺利,气候条件良好,目前符合预期。供应链似乎有所缓和。需求端:2.18-2.24日一周美国2021/22年度陆地棉净签约79061吨(含签约79129吨,取消前期签约68吨),较前一周增加41%,较近四周平均增加51%;装运2021/22 年度陆地棉80309吨,较前一周减少6%,较近四周平均增加14%。国内疫情持续点状爆发,香港破防,利空出行消费。本轮国内复工进度慢于往年。目前海外纱厂基本处于盈亏平衡,国内棉纱亏损但利润回升,郑棉基差与进口利润回落至正常水平,海外基差仍高于正常水平,全球棉花格局偏强。后续郑棉走势还需关注国内中下游补库进程和旺季“金三银四”订单。USDA最新报告预测2022/23年度全球棉花收获面积预期3360万公顷,同比增4.2%;总产预期2700万吨,同比增3.2%;需求预期再度调增至2756万吨,同比增加1.7%;期末库存因产不足需再度下降至1779万吨,同比减3.1%;库消比64.6%,同比下降3.2%。产需缺口收窄。

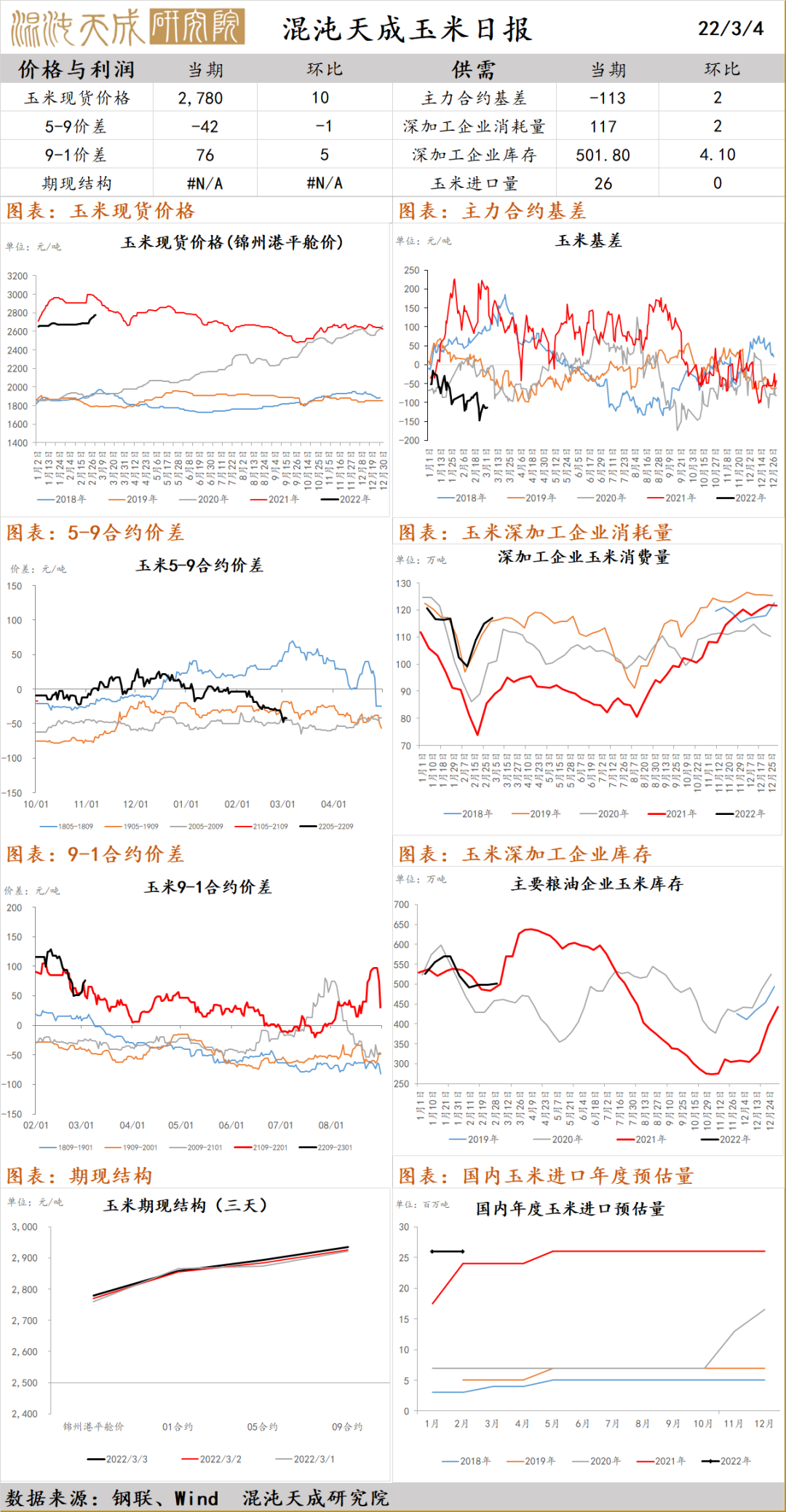

玉 米

玉米:乌克兰玉米产量4200万吨,全球玉米产量12.05亿吨,乌克兰玉米占全球玉米产量的3%,中国进口玉米占中国玉米产量的10%,其中6成从美国进口,3成从乌克兰进口,因此乌克兰占中国玉米供应的3%左右。俄罗斯和乌克兰是全球小麦和玉米的重要出口国,市场预期会对全球谷物粮食市场造成偏紧的影响,国内玉米跟涨。

豆 粕

豆粕:俄乌冲突对全球谷物粮食市场的影响仍然发酵,南美干旱减产后,南美豆农惜售情绪浓厚,升贴水飙升,使得国内短期供需偏紧,大豆及豆粕库存偏低,基差飙升。市场寄希望于国家抛储,因为盘面处于深度贴水。从驱动上,在1-3个月内驱动偏空,主要原因是南美天气利多出尽、中国饲料需求减弱。但整个大豆的格局非常紧,库消比很低,从中长期来看,可以等短期消化完利空驱动后做多。

鸡 蛋

鸡蛋:供应端,成本偏高,导致养殖利润中性,养殖主体基于过去两年暴涨暴跌带来的伤害,以及基于对生猪供应压力的担忧,补栏积极性偏差。淘汰方面,可淘量不多,因为2020年下半年补栏量不高。预估2022年上班存栏环比呈现上升趋势,但存栏同比不及去年。需求端,在生猪预期转好的情况下,鸡蛋的需求可能好转。总体偏强。

生 猪

生猪:中长期供需上,大格局仍然不变,4月份以及以前,猪肉的供应同比环比压力仍然较大,5月及以后猪肉供应同环比都会有较大的改善。坚定看好5月以后的合约,上涨空间很大。前两周无论是养殖端还是屠宰端都对收储抱有较大的预期,主要表现在养殖端惜售,出栏体重上升;屠宰端鲜销率下降,入库增加。收储政策落地后,利好出尽,收储不改变整个产业周期,短期仍有压力,下半年向好格局不变。

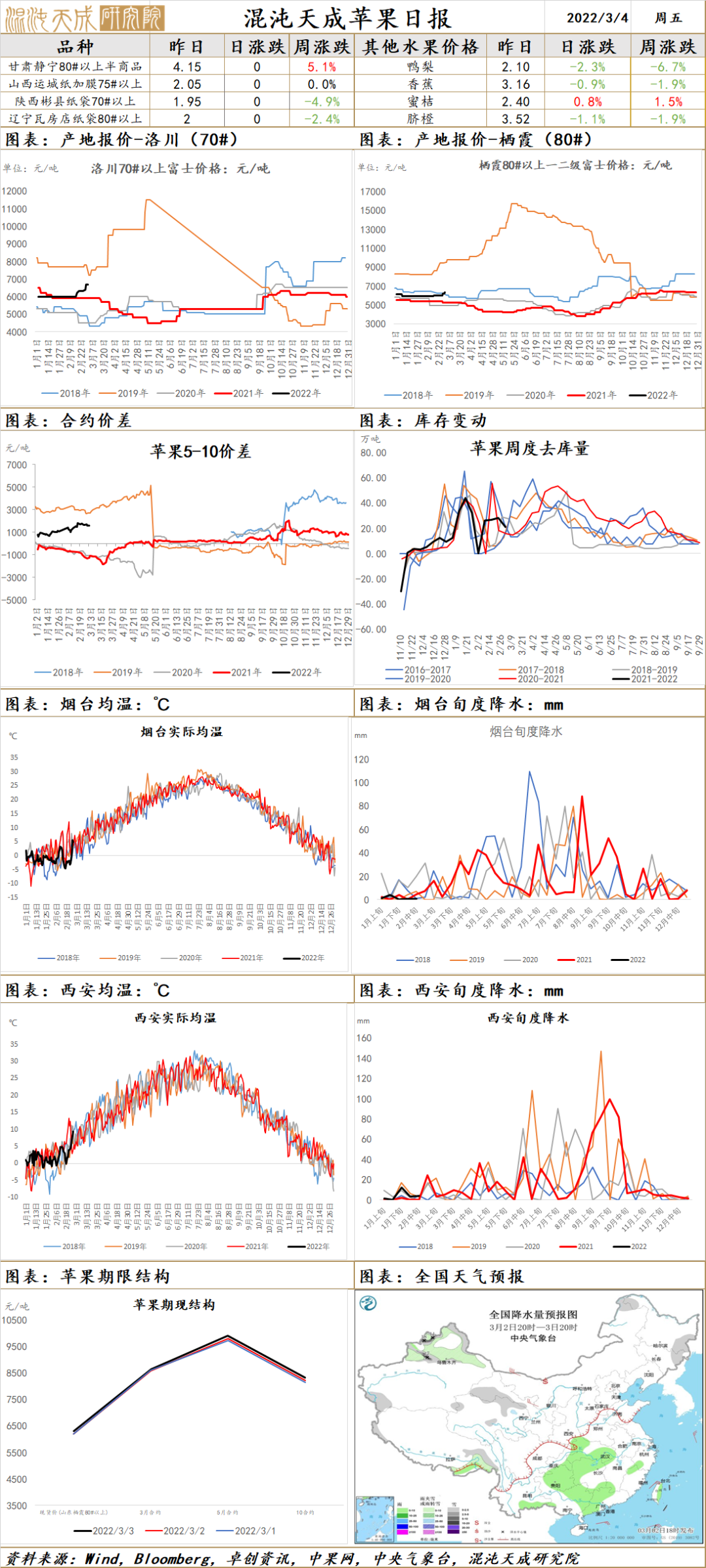

苹 果

苹果:本周苹果冷库出库量约21万吨,环比有所下滑,春节后第4周来看,同比高于过去2年;产地成交良好,存储商和市场客商担心后期好货供应不足,积极储备部分货源留作后期销售;陕西北部地区果农货占比已经不大,有个别客商货开始成交,高端货价格居于高位;近几日各地逐渐回温,对市场水果销售有一定利好,关注疫情以及需求端走货情况。

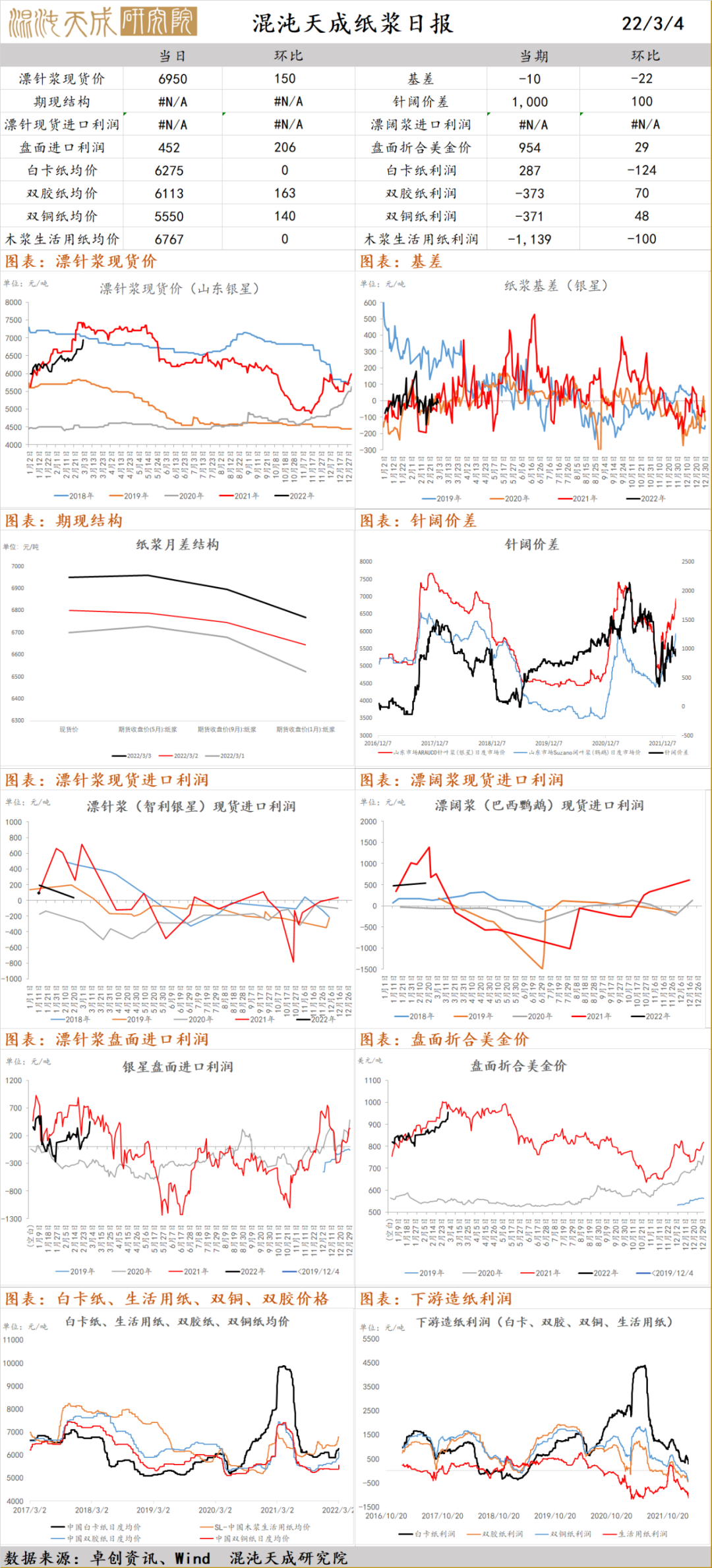

纸 浆

纸浆:俄乌战争可能会减少俄罗斯林木产品出口,2021 年俄罗斯出口的林产品价值超过 120 亿美元,将俄罗斯排除在国际 SWIFT 货币交易系统之外,以及越来越多的制裁和金融交易限制清单的生效,俄罗斯林木产品制造业的许多投资项目很可能会陷入停顿;昨日国内漂针浆和漂阔浆均价上涨50-150元/吨,部分牌号供应较为紧张,且业者惜售心态明显,下游部分纸厂再次发涨价函,关注需求端表现及成品纸涨价落实情况。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处