沥青现货突破4000元/吨 留意后期风险因素

导语

3月份以来,东欧地缘风险引发市场对供应端的忧虑情绪,原油价格加速上涨并屡创新高,沥青价格也一度突破4000元/吨,在沥青价格大幅上涨的背后我们也应该留意后期的风险因素。

沥青价格突破4000元/吨

图1

图13月份以来,东欧地缘风险引发市场对供应端的忧虑情绪,原油价格加速上涨。本周受到美国宣布禁止从俄罗斯进口原油影响,欧美原油期货一度接近2008年7月份创下的历史最高价位。 3月8日WTI原油2022年4月期货结算价每桶123.7美元,为2008年8月2日以来的最高结算价;布伦特原油2022年5月期货结算价每桶127.98美元,为2008年7月22日以来的最高结算价。

在原油价格连续上涨的带动下,市场关注点从偏弱的需求逐渐向成本端转移,沥青期货主力合约价格在3月2日至9日一周的时间内,四次触及涨停,最高涨至4416元/吨。沥青期货价格的上涨也使得现货价格快速上涨,在5日至9日的五个工作日内主营单位三次上调沥青现货价格,其中代表性炼厂金陵石化上调550元/吨,齐鲁石化上调450元/吨,茂名石化上调600元/吨,经过三次价格上调后,金陵石化、茂名石化沥青价格涨至4150元/吨以上,齐鲁石化沥青结算价也涨至3920元/吨,全国沥青均价在本周内也再度涨至4000元/吨以上,上次全国沥青均价触及4000元/吨还是在遥远的2014年。

当然今年以来的原油价格除去屡创新高以外,波动也明显加大,3月9日WTI、布伦特原油价格就分贝下跌15.00美元/桶及16.84美元/桶,刚刚涨破4000元/吨的沥青价格也再度承压。原油价格的波动使得沥青价格波动性也大幅增加,除去原油价格的影响以外未来一段时间沥青市场还受到利润、库存等其他因素的影响。

炼厂加工利润恶化

图2

图2从各类型炼厂的沥青生产利润来看,3月份以来沥青生产利润急剧恶化,据卓创资讯数据测算,3月4日-9日各类型炼厂沥青生产利润如下:江苏主营炼厂沥青生产综合利润均值为-916.52元/吨,环比下滑609.41元/吨;山东综合型独立炼厂沥青生产综合利润均值为-989.10元/吨,环比下滑487.92元/吨;河北简单型独立炼厂沥青生产综合利润均值为-1063.68元/吨,环比下滑517.34元/吨。单从沥青生产利润来看,成本端的巨大负担也给沥青价格带来了很大的支撑,也是沥青现货价格突破4000元/吨的主要原因。当然沥青现货价格虽然涨至4000元/吨以上,但是终端的接受能力也受到很大的打压,延迟了需求端的复苏。

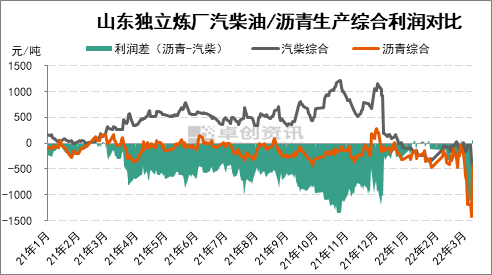

图3

图3除去沥青生产利润恶化以外,汽柴油生产利润也在快速走弱,当然与沥青生产利润持续亏损不同的是,汽柴油生产利润则是由正转负。以山东独立炼厂为例,截至3月9日,本周期山东独立炼厂生产汽柴油的平均综合炼油利润为-213元/吨,较上周期下滑119元/吨。这带来的一个影响就是,综合性的炼厂,无法通过汽柴油的生产利润来弥补沥青生产带来的亏损,加强了沥青现货价格的成本端支撑。

因此从现货生产角度来看,随着沥青生产本身利润的恶化及汽柴油生产利润的恶化,这都将增强沥青价格的成本端支撑。

沥青炼厂及社会库存增长

图4

图4如果从库存角度来看,沥青市场面临的压力正在增加,春节以后炼厂沥青库存呈现明显的增长态势,3月9日当周华东、山东、华南地区炼厂库存已经分别涨至27%、45%、44%,较1月初分别上涨13%、12%及19%。由于3月份华东地区基差走弱,沥青套保需求较多,带动炼厂出货,使得华东地区炼厂库存压力有限。另外,3月中旬至5月中旬扬子石化全场检修,沥青无量,若华东其他炼厂排产没有大幅增加的话,华东地区炼厂环节的库存水平增长可能也较为可控。

图5

图5社会库存来看,3月9日当周华东、山东、川渝地区社会库存也分别升至54%、60%及35%,较1月初分别增长16%、30%及4%。山东、华东地区的社会库存都增长到了相对较高的水平,虽然近期套保货源有解套窗口,但是成交情况欠佳,真正的终端需求仍然偏弱,社会库尚未见去库迹象。

后期风险因素:

疫情的再度复苏,给部分沥青主产区物流、炼厂发货及终端需求带来压力,短期现货价格承压增加;

注意原油价格波动的风险,大幅度的原油波动仍将引起期现货价格的调整;

库存压力的增加,特别是山东地区炼厂、社会库存及华东地区的社会库存,若后期库存继续积累,那么市场的关注点有可能从高成本再度向弱需求转移;

成本端的支撑,即便后期国际局势缓解使得原油价格回落,缓解沥青成本压力,但是由于沥青亏损较大,沥青的下跌过程可能也会对缓和。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处