【贵金属】多重因素助力下 黄金配置价值依然较高

一、通胀高企利好黄金然关联性在下降

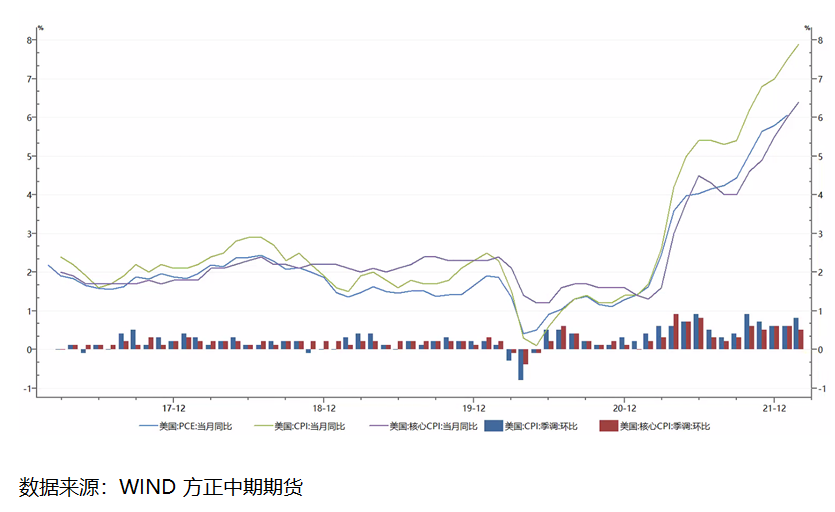

美国2月CPI同比上涨7.9%,续创40年来新高,这是美国CPI环比增速连续第21个月录得正数,其中能源和服务近期贡献了最大幅度的飙升。剔除掉食品和能源之后,2月核心CPI同比上涨 6.4%,房租上涨和机动车等商品短缺推高了核心CPI。2月通胀衡量的是地缘政治升级之前的经济状况,地缘政治局势仍未出现实质性进展,原油价格持续上涨,美国通胀恐怕还远未见顶,在接下来的几个月将会继续飙升,不排除涨至9%的可能。通胀飙升继续施压美联储货币政策转向。年中前后,随着地缘政治局势的明朗和美联储货币政策的有效应对,通胀虽然仍会处于高位,但是会出现高位放缓的趋势。

高通胀对黄金形成直接的利好影响和间接的利空影响。从黄金的属性出发,黄金具有抗通胀的属性,因此通胀持续上涨对黄金而言形成直接的利好影响;另一方面,通胀飙升,美联储的货币政策转向压力加大,美债收益率和美元指数走强,对于黄金而言会形成利空影响。因此美国通胀数据持续上涨,但是该数据公布后,黄金并非均表现强势,亦要观察美联储货币政策的变动。

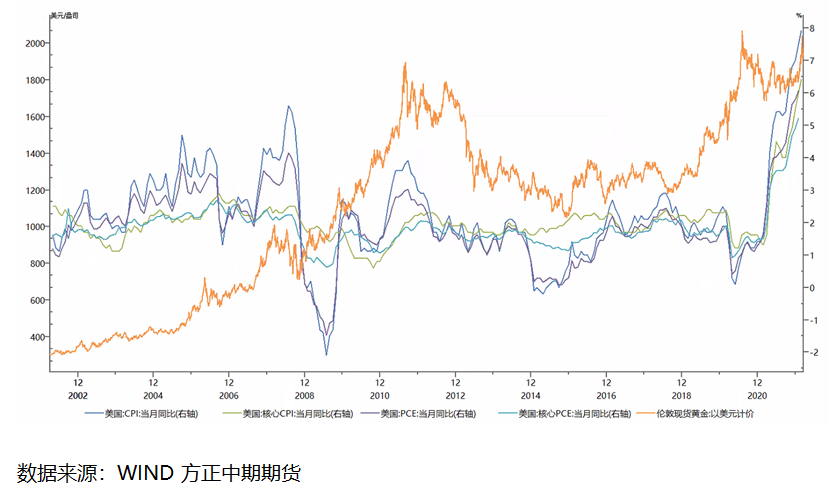

从黄金的商品属性出发,曾经作为一般等价物的黄金具有抗通胀的属性,那么黄金和通胀应该具有同涨同跌的显著关系,然而两者的关系在弱化。从美国通胀和黄金走势的相关性来看,疫情爆发以来,整体通胀和核心通胀和伦敦金现之间的相关性在0.9%左右;近十年,整体通胀和伦敦金现的相关性在38%左右;近二十年,核心通胀和伦敦金现之间的相关性在22%左右,整体通胀和伦敦金现的相关性在19 %左右。从相关性的显著性来看,通胀和伦敦金现之间相关关系偏弱。高通胀与抗通胀黄金价格之间显著性相对较低,高通胀会有利于黄金价格的上涨,但是并不会一定会对黄金价格上涨形成实质性影响,两者的关系在弱化。

从历史走势来看,20世纪70年代和80年代初,通胀和黄金的走势相一致,同涨同跌,通胀对黄金的影响相对较为明显。而1985年-2000年前后,通胀水平和黄金价格均处于相对平稳期,两者的关系已经不明显。2000年以后的黄金大牛市更是对应的低通胀水平,通胀和黄金价格的关系弱化非常明显,两者并没有表现出一致性。故从历史走势来看,通胀和黄金价格的相关性在减弱。当然在短期内,通胀的超预期性表现对黄金依然存在影响,但是影响均相对有限。

当前,地缘政治和货币政策转向问题是黄金价格走势的核心影响因素,其影响已经超过通胀对黄金价格的影响。故当前对于通胀的表现,可以短期内影响黄金价格,但是中长期依然是重点关注货币政策的转向步伐。

二、美联储货币政策落地利空出尽影响显现

在美联储3月议息会议上,美联储宣布结束第五轮QE,并自2018年12月以来首次加息25BP,开启了新一轮加息周期。点阵图显示,美联储官员预计2022年将加息7次,至2022年底利率为1.9%,2023年底利率为2.8%。美联储主席鲍威尔在随后的讲话中指出,若通胀数据要求更快地加息,美联储将会“利用一切工具,避免通胀长期高企”。在缩表方面,鲍威尔给出了更清晰的指引:最快在5月份公布缩表计划。3月美联储议息会议和美联储主席鲍威尔的讲话整体基本符合市场预期,利率路径暗示美联储比市场预期的更鹰派,反映出美联储对通胀比预期”更快、更持久“上升的担忧。

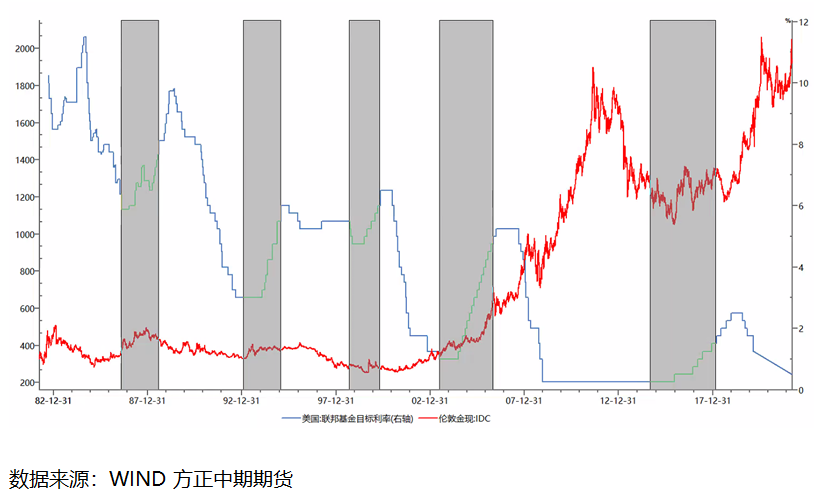

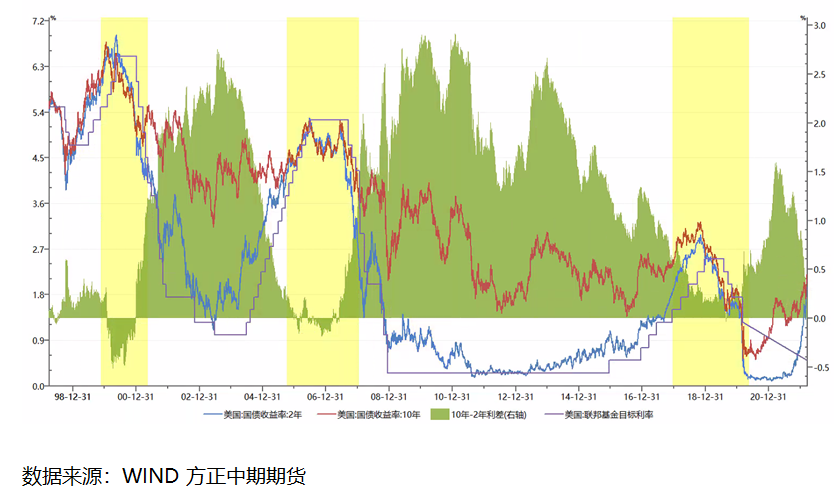

当前,虽然美国通胀高企施压美联储加速收紧货币政策,但是地缘政治局势对经济和金融的冲击,特别是带来经济衰退风险的可能性,使得美联储的加息步伐也不能过于激进。一方面,美国5年和10年期国债收益率曲线自2020年3月以来首次倒挂,暗示了经济衰退风险,预计美联储的加息速度将会低于点阵图预期。预计美联储在5、6月将会各加息25BP,2022年加息5-6次的可能性较大,加息7次过于激进。同时5月开始缩表,并且缩表幅度和步伐的不同亦会影响加息步伐。另一方面,从美联储近40年加息周期和金价走势来看,无论在哪一个加息周期,黄金价格均表现出先跌后涨的趋势:美联储货币政策转向预期加强之际,金价维持弱势;当货币政策调整被市场消化或者落地之际,金价往往走出利空出尽的反弹行情。

三、经济衰退风险大增

地缘政治局势对美国经济产生冲击,美联储3月议息会议中,美联储将2022年经济增长预期由之前4%的预期值大幅下修至2.8%,将2022年PCE通胀预期由12月的预期值2.6%大幅上修至4.3%,核心PCE通胀预期由12月预期值2.7%大幅上修至4.1%。美联储在逐步接受美国经济已经出现或接近滞胀的观点,另外美国5年和10年期国债收益率曲线自2020年3月以来首次倒挂暗示经济衰退风险,2年和10年期国债收益率曲线走势趋平亦增加市场避险情绪,均说明美国紧急走弱的压力较大。俄乌地缘政治推动的供应链危机愈发严重,叠加能源危机与疫情与劳动力不足问题,美国乃至全球的经济衰退或将提前到来。

另外从六十年的康波周期来看,现阶段正在接近或者已经进入萧条期,而黄金在历次康波萧条期表现均较为强劲,这将增加黄金的配置价值。故在经济走弱预期和康波萧条阶段来看,黄金配置价格凸显。

四、地缘政治不确定性增加增加黄金配置需求

俄乌地缘政治的升级,伴随着黄金价格的持续上涨,伦敦金现一度接近2075美元/盎司的历史高位;随着俄乌地缘政治局势明朗化,伦敦金现亦回落至1900美元/盎司附近。地缘政治局势虽然出现缓和迹象,但是并未达到实质性进展;现阶段,地缘政治局势所带来的风险疫情已经被市场所计价,市场的关注焦点在于地缘政治所带来的金融层面争端,美欧俄之间的政治博弈成为核心影响。另外,美伊争端仍未完全解决,仍有较大的不确定性。不确定性的地缘政治局势将会继续扰乱全球经济,并且在未来没有新的经济增长点出现前,频发的地缘政治局势将会持续扰动全球经济与金融。

黄金作为零息债券,具有债券属性,进而衍生出避险属性。在地缘政治不确定性不断加强的现阶段,这一属性将会继续增加黄金的配置价值。2022年以来,全球黄金ETF规模不断增加。具体来看,截至3月18日,SPDR的黄金持有量为1082.44吨,较3月15日增持20.61吨,较2月23日增加53.13吨,较1月20日增加101.58吨;资金的持续流入即体现了市场对避险黄金的需求,亦说明了黄金的配置价值仍在上升。

五、信用货币稳定性下降货币属性增加黄金配置价值

地缘政治局势不仅扰乱经济,对金融市场亦会形成较大的冲击。受俄乌地缘政治局势影响,欧元和英镑出现大幅的贬值,而俄罗斯卢布和乌克兰格里夫纳贬值程度更大;虽然美元指数因此收益出现上涨,但是涨幅亦有限。并且对于美元而言,美联储资产负债表的扩大和美国国债规模的持续增加,流动性泛滥,对于美元币值均产生冲击。尽管美国具有美元铸币权和石油美元的巨大优势,然而美元体系失灵是美国最大的隐患,也是未来难以避免的。美元货币体系的稳定需要两个基础;其一是美联储与非美央行货币政策框架的统一是全球经济稳定性与周期运转的基础;美债的稳定性、安全性与美股的高回报率是美元流动性循环的基础。自从金融危机后,美联储将财政因素纳入其政策框架,美元体系就不断弱化,疫后美联储无限量QE继续冲击美元币值,美元在全球已确认外储中的比重首次降至60%下方。

信用货币时代,如果信用货币币值不稳定,将会受到市场的抛售,而具有超主权货币属性的黄金,作为最后的支付手段自然受到青睐。

六、黄金后市仍有上涨空间

百年之未有之大变局下,诸多风险点将提升黄金的配置价值。地缘政治、货币超发引发的信用货币币值不稳定性强、全球经济增速放缓以及通胀持续高位背景下,黄金配置价值依然会比较高,做中长期资产配置者,可借黄金回调之际持续做多。

2022年,地缘政治冲击,美联储货币政策转向利空出尽影响,流动性泛滥与通胀高企,黄金整体偏强运行;黄金运行区间为1675-2075美元/盎司;刷新历史新高的可能性非常大,不排除涨至2200-2300美元/盎司区间。中长期来看黄金将会不断刷新历史新高。

(方正中期期货有限公司)

(方正中期期货有限公司)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处