金价在第三季度大概率探底回升

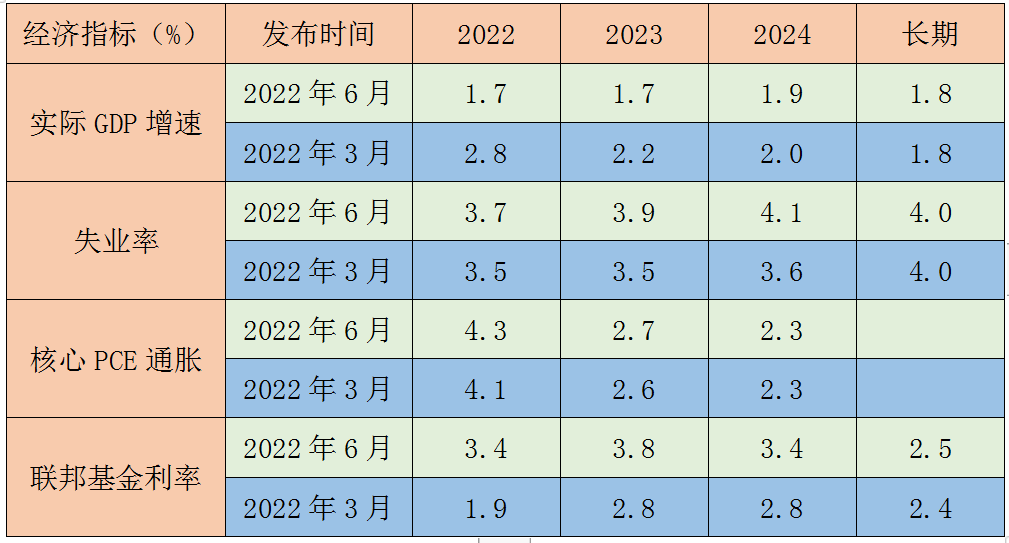

美联储6月季度经济预测

美联储6月季度经济预测文 | 北京智策天下总经理 戴剑锋

本文为中国黄金网原创文章,内容仅供参考之用,不构成操作建议或投资指南。

1

加息对金价的影响

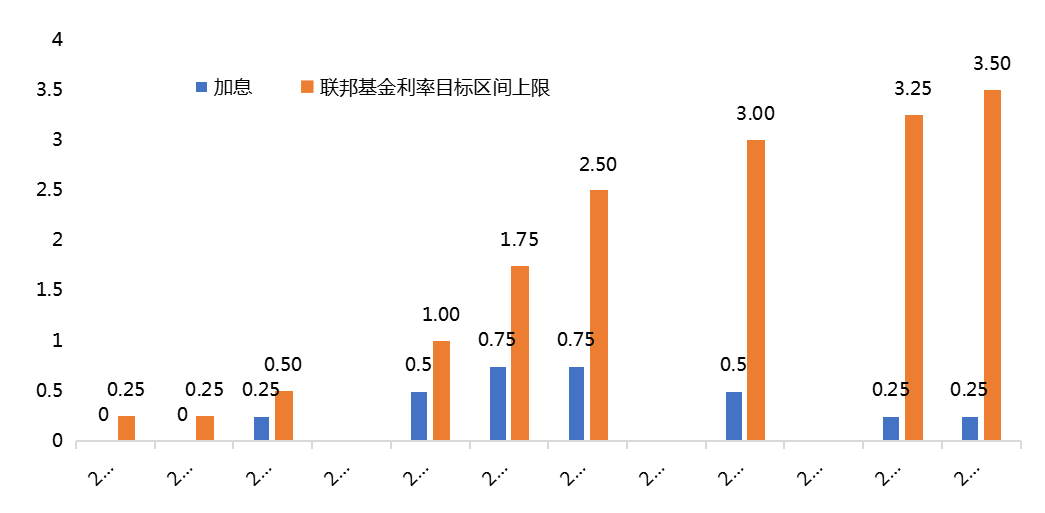

根据CME FedWatch工具显示,截至6月24日10时,7月加息75基点的概率上升至100%,而9月加息50基点的概率为62.1%。按照目前的通胀及加息预期来看,加息节奏如下图所示,最终在2022年底美联储会将联邦基金目标利率区间升至3.25~3.5%,也符合点阵图预期。

美联储加息预期

从上图中可以看到,美联储年内加息发力期在6月和7月,7月之后加息幅度会依次走低,目前金融市场利率已经提前消化7月加息75基点预期,前期美国2年期和10年期国债收益率最高试探至3.4%附近,之后冲高回落,美联储调整利率虽然直接影响的是短期金融市场利率,但长期金融市场利率也会受到短期利率上行的推动而上行。

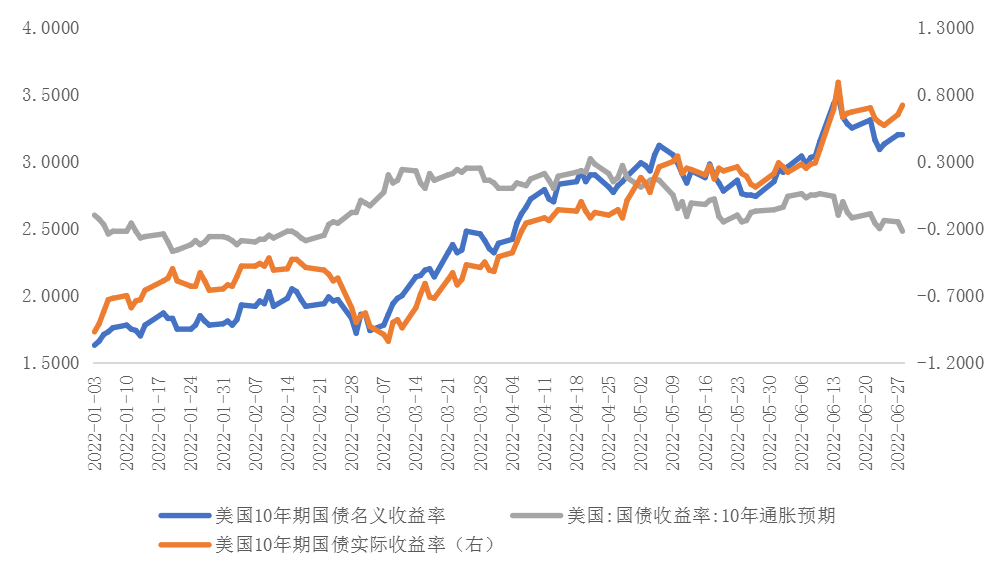

从目前美联储的利率预期来看,2022年利率调整目标为3.4%,很明显10年期收益率已经触及过3.4%附近区域,也就是说市场已经提前消化了年内利率上行空间,这也是名义利率冲高回落的主要原因。另外,除了短期利率的影响,期限溢价对名义利率的影响也是十分明显,随着以美国为首的西方主要经济体不断收紧货币政策,经济下行担忧也在不断升温,这必然会导致部分资金流入国债市场进行避险,从而压低国债收益率。

美债10年期收益率

仍需留意的是,虽然目前已经有部分资金开始“衰退交易”,一定程度上给美债收益率造成压力,但鉴于衰退迹象还没完全显现。同时据观察,欧美日收益率几乎同向波动,只是幅度大小的区别,目前市场预期7月欧央行将开启加息周期,鉴于政策利率水平严重落后于通胀数据,欧央行后期仍有较大概率追赶数据落差,这将推升欧债利率明显走高。

日本央行虽然在6月议息会议上维持观望,但市场已经开始大举做空日本国债,随着日元贬值以及美日利率逐步扩大,日本央行很有可能在7月或9月放弃控制收益率曲线(YCC)政策,一旦如此,日债收益率也将大概率明显走高,欧日国债收益率一旦齐涨将有望带动美债同步上行,或者限制美债的下跌空间。

总之,在下半年尤其是第三季度美债收益率较难出现大幅下跌的走势。而随着美国经济衰退的迹象逐步扩散开来,才有可能使得全球主要央行被动改变货币政策步伐或方向,届时由于经济衰退的担忧高涨,黄金价格将迎来走高的契机。

2

通胀预期对金价的影响

通胀预期是影响金价的另一大因素。目前来看,推升美国消费者物价指数不断爆表的因素大体可分为内生性通胀和成本型通胀。

美联储加息以降低需求主要针对的是内生性通胀,而内生型通胀中房屋租金和工资均属于相对滞后的通胀类型,比如房价上升一定程度上会推升租金上行,但传导周期可能要2个季度左右。而当前美国房价受贷款利率飙升影响已经出现下滑走势,但对租金的影响可能还未完全释放,工资的传导周期只长不短。

目前美国就业市场供需矛盾突出,要通过美联储加息降低企业盈利预期和加大企业投资成本,从而推动企业为了控制成本而降低招工人数及薪资待遇。也就是说随着美联储加息,内生型通胀将得到有效控制,但需要时间。在2022年下半年内生型通胀很可能将是制约美国通胀回落的主要因素。

成本型通胀更多受制于大宗商品价格的走势。近期美国通胀预期出现比较明显的降温,很大程度上是由于近一个月左右大宗商品出现大幅下跌的原因。

在大宗商品中,原油价格又很大程度上决定着其它商品的走势,包括粮食价格。经过分析发现本轮粮食价格上涨并不是由于供需矛盾,而是受到了能源价格的推动,因为粮食在生产运输及加工环节都和能源高度绑定,所以关注重点是能源价格的后期走势。

考虑到需求改善,全球第三季度原油日均供需缺口有望进一步扩大。伴随疫情退潮、出行旺季、夏季用电高峰的到来,对能源需求有望上升。而供给方面,即使美国和沙特达成共识进行增产,但受制于前期资本投入缓慢、俄罗斯产能下降,供需矛盾一时仍难以缓和,这在一定程度上将限制油价和成本型通胀的下跌空间。

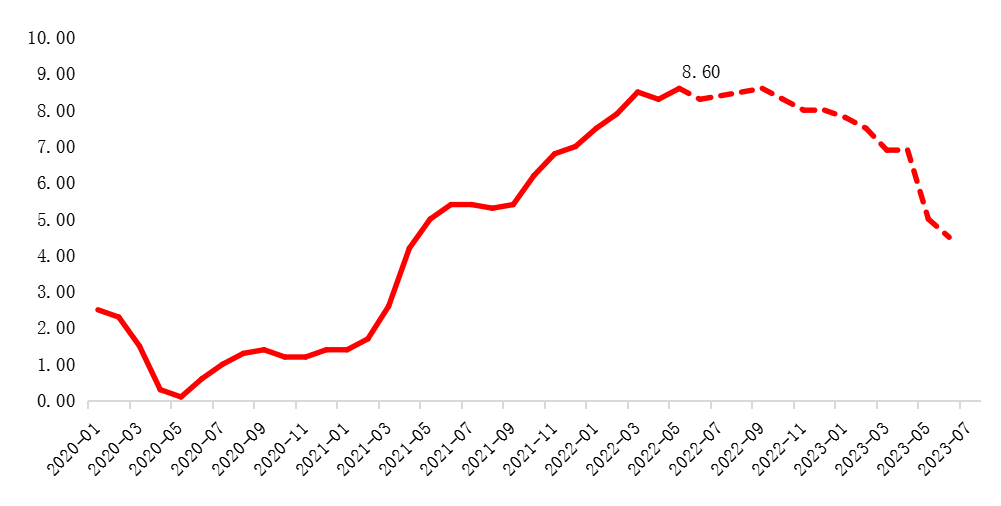

通过以上对内生型通胀和成本型通胀的分析,由于大宗商品的大幅回落,美国CPI高点可能已经出现,美国通胀在第二季度见顶是大概率事件。第三季度由于内生型通胀可能表现出足够的韧劲,包括能源需求依然可期,成本型通胀下跌空间也相对有限,第三季度美国通胀出现明显下行较为困难。随着欧美日货币条件继续收紧,经济出现明显衰退后,才能有效地拉动通胀明显回落。

美国CPI有望第二季度筑顶,但年内下行速度可能较为缓慢

由于黄金是由货币属性定价的无息资产,在美元计价体系下,驱动金价涨跌的是美国实际利率,两者呈现负相关性。

而实际利率 = 美国10年期国债收益率 - 美国CPI同比(通胀预期),也就是说金价是名义利率和通胀赛跑的结果。根据以上分析,第三季度美国10年期国债收益率可能维持高位振荡,叠加地缘风险也提升了美元的吸引力,从而打压金价。

虽然通胀第三季度仍大概率保持在高位,不过由于大宗商品出现普跌所带来的通胀预期下行是导致近期金价大幅下挫的主要原因。笔者认为金价下跌空间可能有限,重点留意1680美元/盎司附近支撑。

第四季度随着美国经济衰退加剧,货币政策可能面临调整的局面,美国10年期国债收益率很可能开始出现加速回落,而且可能快于通胀的回落速度,从而推动金价企稳回升。届时,经济衰退所带来的避险需求也可能是推升金价上行的主要动力,但需关注同样是避险资产美元的强弱。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处