国产化需求持续释放 金蝶国际(00268) 2021云服务维持高速增长

自2014年创始人徐少春在上千名员工的共同注视下亲手砸掉服务器,标志着公司告别物理服务器、拥抱云计算以来,金蝶国际(00268)向“金蝶云”的转型之路便正式步入了加速通道。2017年,随着“金蝶云”全面取代ERP,金蝶国际的云转型之路自此更为坚定。

发展至今,金蝶云系列产品已具备比肩国际软件的替代能力,业务布局逐渐完善,并在国内大、中、小型企业SaaS ERM(企业资源管理云服务)市场中均走到了行业第一的位置。

以核心产品金蝶云·苍穹为例,产品中的财务云、供应链云、钢铁云、流程服务云、系统云、开发服务云、数据服务云、集成服务云等模块支持云端个性化定制,无限集成第三方系统,为企业提供了更多企业云管理平台搭建的可能性。

2021年,金蝶的云转型之路已步入第二阶段,目标指向云订阅模式的高质量发展,核心经营指标也由云占比转向ARR.在主动颠覆过去二十年累积,坚定向金蝶云转型后,金蝶国际正迎来其新的生态和新的时代。

而随着公司转型持续深化,金蝶国际也以一份亮眼的2021财报,向市场展示出金蝶云这一第二成长曲线的增长潜力。

云业务收入维持高速增长

回顾2021财年,金蝶国际实现营业收入41.74亿元,同比增长24.4%。其中,2021年云业务无疑是公司的最大亮点,营收规模于近几个财年均保持高质量增长。

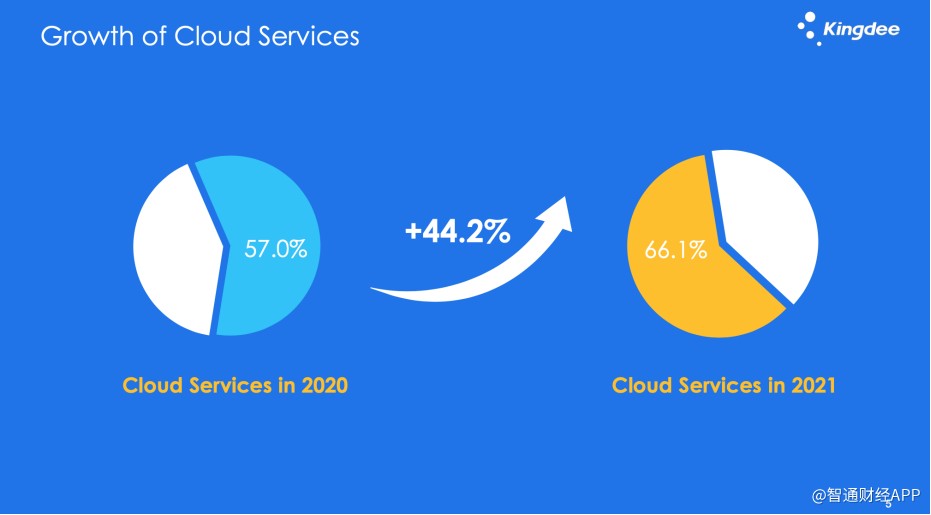

智通财经APP了解到,2016-2020年,金蝶云服务收入复合增速达到51.9%。2021年,在多年增长的高基数下,公司云服务收入增速依然达到44.2%,较2019年翻倍,维持高增速轨道。

占收比上,金蝶国际云服务收入占营业收入的比重于2019、2020年分别达到39.50%、56.98%,于2021年则进一步提升至66.1%。

而在核心经营指标方面,ARR(订阅服务年经常性收入)为SaaS订阅业务最关键的财务指标之一。2021年,金蝶国际ARR达到15.7亿元人民币,同比增长58.5%,约占云业务整体收入比重的57%。

值得一提的是,作为体现公司未来业务收入的指标之一,2021年,金蝶国际云合同负债达17.1亿,其中订阅相关合同负债为13.58亿,实现同比增长64.6%。

此外,公司实现经营性净现金流入6.61亿元,同比增长39.6%,显著好于中期水平。整体来看,公司各项云转型相关指标表现优异,持续保持高质量增长。

各类型产品维系高续约率水平

细分到公司云业务各产品来看,智通财经APP了解到,金蝶国际的产品谱系目前主要发展为四大板块,分别是:金蝶云·苍穹、金蝶云·星瀚、金蝶云·星空、金蝶云·星辰(精斗云)。

其中,苍穹、星瀚主要面向大型企业客户,具备较高技术壁垒。2021年,金蝶国际苍穹、星瀚共实现收入3.85亿元,同比增长102.9%;全年签约合同金额7亿,同比增长50%,年内签约建行金融、一心堂、华大基因等头部客户,新签客户数达316家,老客户加购数同比增长179.8%至235家。

星空面向中大及成长型企业,于2021年实现收入约14.18亿元,同比增长24.3%,累计客户2.54万家。其中,云订阅ARR增速达60.3%,较2021中期的57%进一步增长。

此外,小微财务云业务于2021年也实现高速增长,收入增幅达82.8%,在中小微企业市场具显著优势。其中,星辰基于小微企业对银企直联和数字化转型的需求,助力招商银行、平安银行等构建服务生态,累计客户数近1.1万家。

而在客户续费率方面,公司各类型产品续费率均达到高质量的80%以上。其中,苍穹、星瀚表现亮眼,续费率高达120%;星空续费率指标创历史新高至98.6%;小微企业云服务也维持在85%的较高水平。

展望未来业务发展,天风证券认为,公司当前苍穹、星瀚的产品优势已开始显现,随着国产化需求持续释放,预计2022年苍穹星瀚订单或在2021年的增速基础上进一步提速,成为2022年的公司主要增长动力。

核心技术构筑国产化替代护城河

当前,由技术赶超引领的国产化替代正在各行各业中发生,云产业亦是如此。

在徐少春看来,当前我国软件的国产化替代仍处于初始阶段,其表面上是产品对产品的替代,但实质则是文化替代。中国企业若想重构企业数字战斗力,除技术对标外,根本则要进行思维模式的转型。

徐少春表示,在技术上,中国企业已完全可以与外国厂商媲美。当前,国产化替代趋势给了中国软件厂商超越的机会,未来两三年国产软件生态就会建起来。

在国产化替代之路上,金蝶云·苍穹平台作为自主创新的新一代企业级PaaS平台,其已累计申请专利达213项,通过进一步强化在财税领域的技术优势,产品可靠性多次获客户高度认可;积极融入国家信创生态体系,参与行业标准制定。

其中,星瀚实现了千亿行交易数据的高性能、高一致性处理,帮助众多企业突破系统性能的“卡脖子”问题。过去两年,苍穹和星瀚累计助力102家企业客户开展国产化替代。

而这背后,则离不开金蝶国际多年来在持续研发创新加码下所积累的技术优势。据智通财经APP了解到,以公司的核心技术——多维数据库为例,其代号为Shrek,为金蝶百分百自主研发的多维数据库产品。

目前,市场中多为传统关系型数据库,在性能上,多维数据库与传统数据库之间的性能差距有如F1赛车与普通轿车,多维数据库可支持大型及超大型企业超海量数据的快速运算。

据了解,多维数据库运算速度达到200万单元格/秒/每CPU、数据处理规模达千亿级。目前,国内暂无其他厂商具备同样的技术或产品,技术优势显著。

此外,为了高效完成每年是以万计的开发扩展,金蝶提炼高频及通用的业务场景,将其沉淀封装成可复用的功能模块,形成自研专利“金蝶动态领域模型(KDDM)”。该模型所具备的高质量和稳定的IT系统,可支持多级的扩展方案,能够支撑复杂的交付方式,有效降低成本,提升价值。

积极强化生态战略业务有望迎加速发展

如今,金蝶积极正积极强化生态战略,与伙伴共创共赢。例如,其与KPMG、软通动力、中软国际等伙伴深化合作关系,探索生态服务合作;与华为、阿里、腾讯、AWS、美团等行业巨头共创行业解决方案。

同时,金蝶云·苍穹等产品已经与中国电子云、华为欧拉操作系统、华为Gauss DB (for open Gauss)、阿里云计算巢、腾讯云TCS、360浏览器等23家国产信创伙伴产品完成适配认证。

在徐少春看来,随着需求的复杂化及分工的专业化推动价值链由传统模式向生态模式转型,企业间的竞争也从以产品为中心的竞争,上升到了以生态系统为中心的竞争。

徐少春表示,未来,金蝶将在大型企业市场树立更多行业灯塔,高质量抢占重点行业和国产化替代阵地;中型企业市场将继续引领创新,助力企业健康经营与精准决策;小微企业市场将继续提升市场占有率和加强生态合作,突破财税与业务一体化升级。

对此,信达证券表示,金蝶国际苍穹平台持续打磨优化,大生态体系已覆盖近 6000 家伙伴,“平台+生态”战略推行顺利,客户基数增长迅速;星瀚品牌独立和如星瀚 HR 一系列模块应用逐步成熟表明公司在大型企业市场订阅模式推广较为顺利,大型市场将进入爆发期。

其认为,当前金蝶云订阅收入进入快速释放期,星空贡献现金流量将持续上升,苍穹、星瀚在大型企业市场渗透加速,模块化订阅模式将滚动式提升公司收入和现金流,预估 23 年公司现金流提升或将较为明显。

展望公司未来发展,中信建投认为,考虑在国产化、数字化的历史机遇,以及突破大客户市场的亮眼表现,预计公司2022-2023年的收入为51、63亿元,其中云业务占比73%、78%,构成公司主要收入来源,公司业务有望加速发展。

(文章来源:智通财经网)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处