财报前瞻 | 交付、出海、增长指导,投资蔚来汽车的三大催化剂

本周早些时候,由于对退市的担忧以及其他宏观经济挑战,在中概股大幅抛售期间,蔚来汽车 ( NYSE: NIO ) 在挑战52 周新低后) 在周中例会期间大幅反弹。该股周二暴跌至 13 美元,今年迄今已下跌 62%(从峰值到谷底),自去年早些时候达到 66.99 美元的峰值以来,其价值已缩水 81%。

然而,在周三的下一个交易日,该股开盘价为 17.64 美元,较前一天收盘价上涨 18%,盘中涨幅高达 12%。随着投资者继续努力应对不断变化的法规和报告要求,该股在过去两天的走势继续突显了更广泛的中概股波动性飙升的主题。

一方面,虽说互联网行业受监管影响,蔚来汽车和更广泛的中国电动汽车(“EV”)的运营环境和增长轨迹尚未发生任何重大变化,就像互联网行业所经历的那样,但该股仍经历了溢出效应效果。

另一方面,由于美国证券交易委员会严格要求遵守 PCAOB 审计检查规则,蔚来汽车仍然处于退市风险的中心,尽管它最近在香港“回归”上市旨在减轻一些相关风险。

但在转向蔚来汽车的基本前景时,电动汽车在该汽车制造商的核心中国市场和欧洲补充市场中的采用率仍然很高。即将在其阵容中增加轿车,这将为其当前以 SUV 为主的产品组合形成一个新的汽车细分市场,再加上子品牌的推出,预计将有助于 NIO 更好地渗透快速增长的电动汽车市场。

供应链限制也有望在下半年缓解,这将补充蔚来汽车在扩大生产线和提高交付量以实现营收增长方面的持续努力。尽管投资者情绪依然低迷,但预计今年最后的电动汽车补贴将有助于维持汽车销售增长并抵消一些近期的经济逆风。

01

北京近期支持海外上市

对蔚来意味着什么?

对于蔚来汽车及其在美国上市的新能源汽车股来说,这是动荡的一个月。

美国上市中概股的最新一次滑坡始于上周,此前不久,美国证券交易委员会确定了该队列中的五家公司——包括百胜中国控股有限公司 ( YUMC )、再鼎医药 ( ZLAB )、百济神州 ( BGNE ) , ACM Research Inc. ( ACMR ) 和 HUTCHMED (CHINA) Ltd. ( HCM ) - “如果他们连续三年未能遵守 [Holding Foreign Companies Accountable Act] 的审计要求”,将面临退市风险。

事实上,由于监管问题再次出现,上周四是在中概股“自全球金融危机以来最糟糕的交易日”。

然而,在“中国国务院发誓要保持股市稳定”之后,蔚来汽车及其在美国上市的中概股在周三的交易中出现了大幅反弹。

如前所述,过去一年蔚来汽车股票的抛售很大程度上是由于监管机构的巨大压力,投资者对在中概股的未来感到担忧。

然而,不容忽视的是,蔚来汽车与其中国电动汽车同行在很大程度上不同于阿里巴巴( BABA ) 和腾讯 ( OTCPK:TCEHY ) 等大型互联网股票。

这主要是由于电动汽车行业在中国到 2060 年实现碳中和的过程中继续发挥关键作用。 事实上,中国的电动汽车销量继续以前所未有的速度增长,这要归功于国内对新能源汽车的补贴政策。

中国政府对国家电动汽车行业的支持也通过国家新能源汽车产业五年发展规划得到正式确认,该规划计划到 2025 年电动汽车占汽车总销量的 20%,到 2035 年成为主流选择确保中国在全球电动汽车市场的持续主导地位。

最新的发展对蔚来汽车尤其有利,蔚来汽车的基本面前景仍然完好无损。

02

中国在遵守SEC报告要求方面

的立场对蔚来意味着什么?

继上周 SEC 确定了 5 家在《外国公司责任法》规定的时限内(即从 2021 年开始连续三年)内不符合PCAOB 审计检查要求的公司,中国证券监督管理委员会( “中国证监会”回应称,“愿意与美国监管机构就符合国际惯例的会计检查进行合作”。这在很大程度上促成了该股的最新反弹,因为证监会的语气改变有助于缓解一些重新出现的退市担忧。

在最新的发展中,中国证监会“正在考虑允许美国官员检查不拥有敏感数据的公司的文件”,但该机构仍希望能够以国家安全为由在适用的情况下“拒绝检查敏感数据”。然而,该提议仍未解决 PCAOB 审计检查的关键原因,即需要评估“未经编辑”的审计文件,以确保公开披露的财务报表中报告的信息合理且不存在重大错报。

中国证监会最近的考虑也违背了《控股外国公司责任法案》的目的,该法案于 2020 年底颁布,旨在确保美国证券交易所的所有发行人都受到相同的规则和监管待遇,

尽管如此,PCAOB 和中国证监会上周发表的声明都申明了各自的利益,希望找到双方都能接受的解决方案,再加上本周中国确认支持海外股票上市,这些都是有利的发展。

它们也代表着朝着解决美国证券交易委员会对中国不遵守 PCAOB 审计检查要求的长期审查迈出了重要的一步,这一次又一次助长了瑞幸咖啡和东方纸业等中国公司的欺诈性报告。中国证监会最近承认需要与 PCAOB 合作寻找共同点,这继续证实了一个乐观的结果,这将有利于蔚来汽车的长期估值前景。

同时,蔚来最近在香港的介绍上市(即未增发股份、未募集新资金的二次上市)和拟在新加坡的介绍上市也为退市风险提供了部分缓解。

03

投资蔚来汽车之前需要考虑什么?

正如上述分析中提到的,并在我们之前对蔚来股票的一篇报道中进一步详细讨论过,这家中国电动汽车制造商的基本增长前景基本保持不变。即将开始交付的 ET7 和 ET5 轿车以及全新的 ES7 SUV 将继续补充蔚来汽车在中国快速增长的电动汽车市场中获得更大份额的持续努力。蔚来汽车在其 21 年第二季度财报电话会议上吹捧的即将发布的子品牌也将提高其对大众市场的吸引力,并证实其在中国较小的三线城市中渗透机会的努力。

与中国大型科技公司相比,蔚来仍然是一个可投资的选择,因为考虑到其基础业务的增长前景并未因北京持续的监管打击而发生重大改变。

虽然我们承认仍然存在监管问题,尤其是担心如果中国证监会和 PCAOB 在时间用完之前无法达成共识,可能会从纽约证券交易所退市,但该公司仍有望在未来几年实现显着的基本增长,因为全球电动汽车的采用继续加速。

预计这也将提振蔚来汽车香港股票的上升趋势,并在最坏的情况下使美国的 ADR 持有人免受其投资的重大减值,如果随后从纽约证券交易所退市的话。

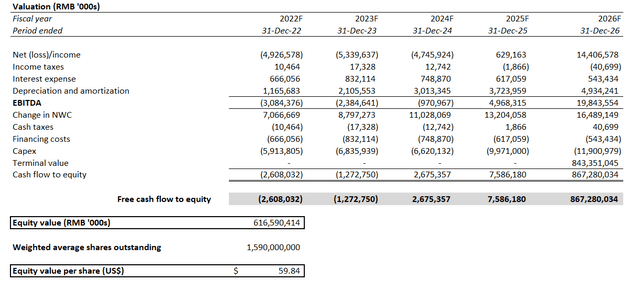

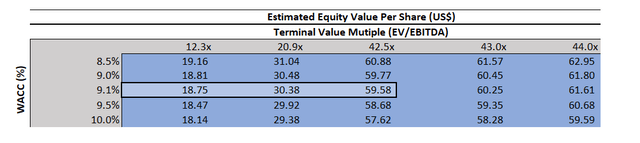

正如我们之前对该股票的报道所分析的那样,根据蔚来汽车的历史基本增长趋势和未来的市场份额获得机会,我们的基本价格目标仍保持在 60 美元左右。但考虑到近期中国特定担忧和全球股市更广泛的宏观经济挑战引发的波动,我们进行了敏感性分析,以确定蔚来汽车当前股价的含义以及未来 12 个月内的走势。

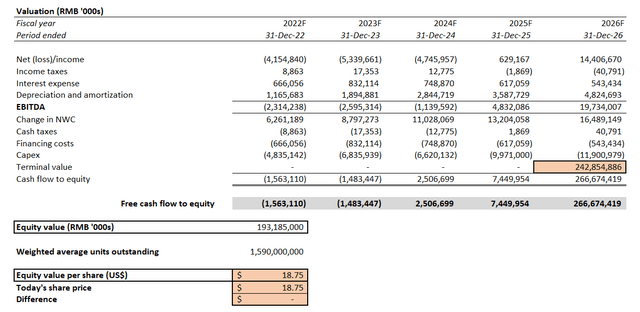

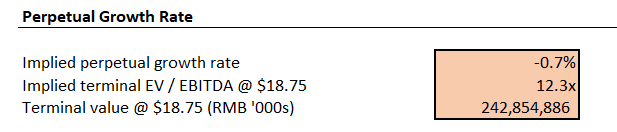

根据我们在此分析的基本情况基本面预测,蔚来汽车目前 18.75 美元(3 月 16 日收盘价)的股价意味着 -1% 的永久终端增长率。换句话说,市场目前对蔚来汽车的定价好像它处于衰退中的业务,而实际上它在未来几十年内仍然拥有巨大的增长机会。

虽然全球向电动汽车的过渡迫在眉睫,但对新兴交通方式的持续采用仍处于起步阶段,这意味着蔚来汽车仍有显着的额外增长空间。BNEF 认为电动汽车的采用率处于拐点,当它们占8% 到 10%时在一个地区的年度新车总销量中——到目前为止,只有蔚来汽车业务所在的中国和挪威等欧盟部分地区最近取得了这样的统计数据,并继续朝着成为主流消费者选择的方向发展。

NIO 基本案例估值分析(作者)

蔚来当前隐含永续终端增长率(作者)

蔚来当前隐含永续终端增长率(作者)

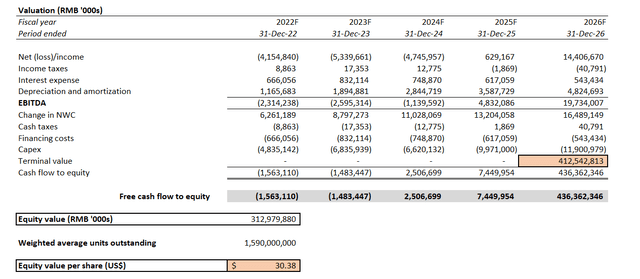

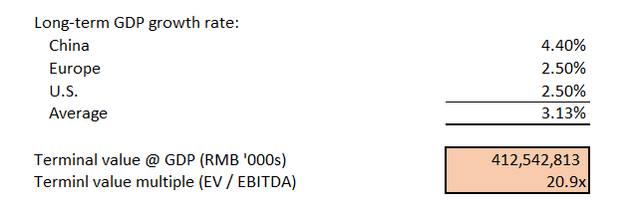

假设在最保守的情况下,蔚来汽车的估值是基于隐含的永久增长假设与其核心市场(即中国、欧洲、美国)的长期经济前景一致,那么该股票的估值将是大约 30 美元。考虑到持续的市场不确定性,以及长期供应链问题和中国特定监管问题等特定行业的逆风,这可能是 2022 年蔚来股票的公平情景。根据该股 3 月 16 日的最后交易股价 18.75 美元,30.38 美元的 12 个月目标价仍意味着上涨潜力超过 60%。

蔚来的估值前景与 GDP 的增长(作者)

蔚来的估值前景与 GDP 的增长(作者)

NIO 敏感性分析(作者)

推动该股在未来 12 个月上涨至 30 美元的关键近期催化剂将包括按时交付新车型(即 ET7、ET5 和 ES7)的客户交付、持续的海外扩张、加速订单增长、缓解供应链限制,以及中国对海外上市的持续支持,我们预计管理层将在蔚来即将举行的财报电话会议上提供色彩:

新车按时交付客户:ET7全尺寸轿车已经开始下线蔚来汽车的生产线,预计将于本月晚些时候开始首批客户交付。 与此同时,于 2021 年 12 月 NIO Day 期间亮相的 ET5 中型轿车将于秋季开始交付客户,之后将开始交付 ES7 SUV。

由于 NIO 的 Q421 报告在本季度末(3 月 24 日)发布,我们预计管理层将提供有关新车型开始生产和客户交付的进展情况,以及它们的预订量和/或客户接受率。 我们对管理层正在按计划推出新车感到乐观,因为 ET7 已经在合肥 NIO House 进行试驾,这符合管理层早先对 2022 年初开始交付的预期。

有关 NIO 进展的补充信息在其即将到来的财报电话会议上,其子品牌的发展也将受到投资者的欢迎,因为相关细节仍仅限于 21 年第二季度财报电话会议中简要提及的那些。积极的进展意味着蔚来汽车正在按计划取得进展,努力在快速采用电动汽车之前抢占大众市场份额,并加剧该行业的竞争,这将增强投资者对该股票长期增长前景的信心。

继续海外扩张:作为海外扩张努力的一部分,蔚来汽车计划在今年晚些时候继续在挪威扩张,同时在德国、荷兰、丹麦和瑞典开设更多门店。由于欧洲目前是世界第二大电动汽车市场,如期进入该地区的进展对于蔚来汽车的长期业务前景以及改善作为全球电动汽车制造商的估值前景至关重要。

加速增长:另一个值得关注的关键催化剂包括蔚来第四季度的增长趋势以及交付和订单/预订的当前年度/期间增长指导。订单量的增加将突显蔚来汽车在电动汽车需求激增之前抓住机会的持续实力,而持续的收入增长将意味着蔚来汽车产量增长的强劲改善。

积极的增长趋势还将巩固蔚来汽车在迅速应对过去 12 个月颠覆汽车行业的前所未有的供应链限制和生产挑战方面的业绩记录。NIO 正在 NEO Park 扩建生产设施的任何更新也将进一步了解 NIO 未来的收入前景。

缓解供应链限制:正如我们之前的报道中所讨论的,蔚来在应对持续的供应链困境方面表现出持续的实力。

然而,尽管许多汽车制造商早些时候曾表示,持续的芯片供应短缺最严重的时期已经过去,但最近俄罗斯和乌克兰之间爆发的战争可能会在短期内给这种前景增加不确定性。尽管如此,预计供应链瓶颈将在下半年进一步缓解,这将进一步有利于蔚来在应对相关挑战方面继续保持领先于一些汽车同行的实力。

同时,在大流行方面,最近在中国爆发的 COVID 迫使许多汽车制造商,如丰田 ( TM ) 和特斯拉 (TSLA )暂时停止生产。尽管没有任何关于蔚来汽车工厂关闭的消息,但我们预计与 COVID 相关的供应链和劳动力会出现一定程度的中断,但考虑到生产并未受到长时间停工的影响,预计相关影响不会很大。

中国对海外上市的持续支持:根据最近在中概股的趋势,中国对海外上市的持续支持以及中国证监会和证监会在报告要求上寻求共同点的承诺仍然是最重要的情绪提振因素。

04

结论

基于上述分析,蔚来的基本增长前景依然完好。这意味着该股票不值得目前低迷的价格表现,这反映了基于我们在前面部分的敏感性分析中业务下滑的前景。这家电动汽车制造商继续受益于强大的全球采用率,并在应对前所未有的供应链挑战方面继续表现出实力。

尽管蔚来汽车的核心市场中国今年消费者信心有所回落,但计划于 2023 年结束的电动汽车补贴计划预计将通过提前购买决定提供部分补偿。蔚来今年即将推出的新车型预计将进一步补充这一趋势,并在充满挑战的宏观经济背景下支持持续的销售增长。

我们建议以当前价格水平买入蔚来股票,考虑到它成为持续监管变化的直接目标的可能性很小,这意味着如上所述的其潜在业务增长前景保持不变。

该股最近在香港回归上市也减轻了部分退市风险,其估值预计将在未来基本面机遇的推动下保持可持续增长。然而,投资选择并不适合所有人,投资者仍需要承认北京监管困境的潜在溢出影响,并能够承受美国交易所的退市风险,这可能会进一步抑制蔚来汽车的估值前景。

(文章来源:华尔街大事件)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处