喜忧参半!主品牌羽绒服收入增速持续放缓 波司登业绩如何高增?

相比上一财年,波司登品牌羽绒服收入增速继续放缓,羽绒服分部经营溢利率有所下滑

资本市场对波司登国际控股有限公司(下称波司登,3998.HK)展现出看好态势,如里昂、安信国际、天风证券等均对该公司维持“买入”评级。那么,波司登基本面情况如何?

《投资时报》研究员查阅公司最新年度业绩报告注意到,公司财报数据有喜有忧。喜的是,截至2022年3月31日止年度(下称2021/22财年),公司收入、核心主业品牌羽绒服业务(包括波司登、雪中飞等品牌)收入同比增幅均为两成左右,为162.14亿元、132.23亿元,经营溢利增幅则为15.5%至25.69亿元;公司毛利率持续上升至60.1%,创近五个财年新高。

忧的是,相比上一财年,波司登品牌羽绒服收入增速继续放缓;羽绒服分部经营溢利率、公司层面经营溢利率下滑。而且,公司期末库存周转天数虽较上一财年减少25天,但与历史数据相比周转天数仍略长。贸易应收款项及应收票据、经营活动产生的现金净额以及负债比率指标,均较上一财年走弱,多个经营指标或仍需改善。

同时,该公司持续发力线上渠道,本财年公司旗下全品牌线上销售收入增速超一成,但较上一财年增速明显放缓,而单价超1800元的波司登羽绒服销售占比提升背后,是否也意味着销量下滑?产品销售是否量价均衡发展?

针对价格段规划、今年均价涨幅、库存周转水平是否进一步提高、回款改善等问题,《投资时报》研究员电邮沟通提纲至该公司相关部门,但截至发稿尚未收到回复。

主品牌收入增速放缓

公开资料显示,波司登专注羽绒服领域45年,2018年公司战略转型,以“品牌引领”为发展模式,坚持产品创新、渠道升级,致力于打造“全球领先的羽绒服专家”。目前,公司主营业务包括品牌羽绒服、贴牌加工管理、女装、多元化服装业务。

财报数据显示,2021/22财年,波司登录得收入162.14亿元,同比增幅20.0%;录得经营溢利25.69亿元,同比上升15.5%;公司权益股东应占溢利为20.62亿元,首次突破20亿元大关,同比增幅达20.6%。

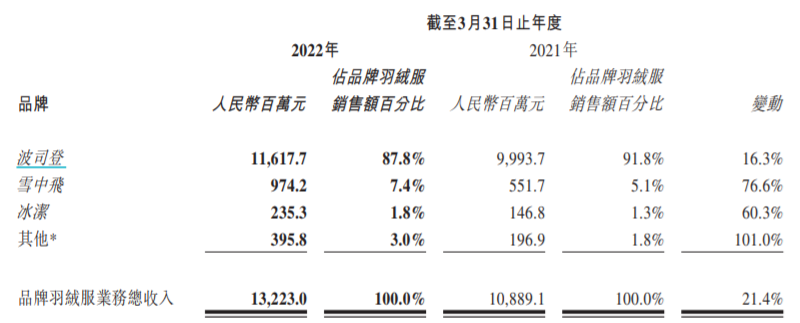

从收入构成来看,品牌羽绒服业务仍是该公司最大收入来源,期内贡献132.23亿元收入,同比增长21.4%。其中,波司登、雪中飞、冰洁品牌羽绒服分别贡献收入116.18亿元、9.74亿元、2.35亿元,同比增幅16.3%、76.6%、60.3%。

若稍拉长时间看,这已是雪中飞、冰洁品牌羽绒服自2017/18财年以来,收入增速最好一次,但同时也是波司登品牌收入增速最弱的一次,且持续两财年增速低于20%,2020/21财年为18.9%。可见雪中飞、冰洁品牌的高增长仍难以拉动整体品牌羽绒服业务。

而贴牌加工管理业务贡献收入19.01亿元,同比增幅超两成。女装业务仍无起色,延续2019/20、2020/21财年收入增速为负的态势,录得收入9.04亿元,同比降幅4.5%。该业务收入规模持续下降,也令此业务收入占比下滑至5.6%,远低于此前超一成的收入比。

公司多元化服装业务则录得收入1.86亿元,收入主要来源于飒美特校服,贡献了1.61亿元,占该业务收入的86.5%,同比增幅80.9%。在业绩说明会上,公司首席财务官兼副总裁朱高峰称,近年来多元化业务总体收缩,男装、内衣居家等持续收缩,但公司看好“校服赛道”,飒美特校服已跻身第一阵营。

2021/22财年波司登各品牌羽绒服收入情况(单位:百万元、%)

数据来源:公司财报

经营溢利率下滑

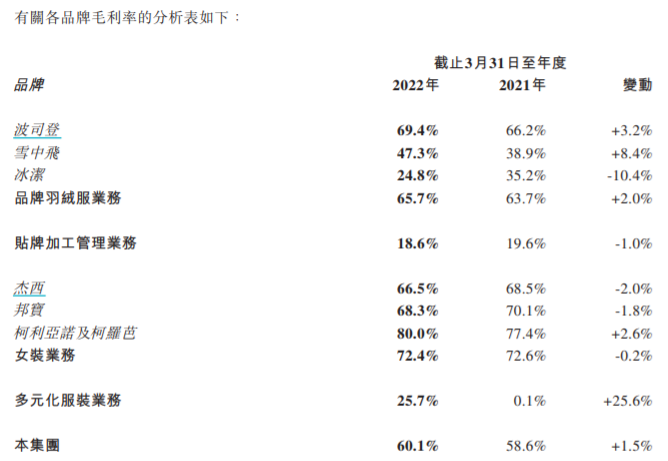

盈利指标方面,2021/22财年,因品牌重塑、高单价产品销售占比提升,波司登品牌羽绒服毛利率提升3.2个百分点至69.4%,而波司登品牌毛利率的提升也拉动了羽绒服业务板块整体毛利率提升,由上个财年的63.7%,提升至65.7%。

事实上,受品牌势能、羽绒服产品均价提升、以及原材料成本管控等因素驱动,近几个财年,该公司品牌羽绒服业务毛利率持续上升,2017/18财年、2018/19财年、2019/20财年,分别为51.5%、57.4%、59.8%。

受益于羽绒服板块毛利率的持续提升,公司综合毛利率也持续上升,已由2017/18财年的46.4%,升至2021/22财年的60.1%。五个财年下来,综合毛利率提升近14个百分点。

不过,该公司的经营溢利率表现却上下起伏。上述五个财年,该指标分别为10.4%、13.2%、13.1%、16.5%、15.8%。对于2021/22财年经营溢利率下滑,公司解释为坚持“聚焦主航道、聚焦主品牌”的战略方向,坚持“品牌引领”发展模式,持续加大产品、品牌、渠道等方面投入所致。

但梳理数据《投资时报》研究员注意到,公司层面的经营溢利率波动,与核心主业盈利能力下滑有关。在分部业绩中,上述五个财年,羽绒服分部经营溢利9.48亿元、13.90亿元、15.24亿元、21.31亿元、23.48亿元,分部收入56.53亿元、76.59亿元、95.13亿元、109.17亿元、132.53亿元。粗略计算,该分部经营溢利率16.8%、18.2%、16.0%、19.5%、17.7%,基本在16%—20%区间波动,且2021/22财年也较上一财年减少近2个百分点。

2021/22财年波司登各业务毛利率变动情况(%)

数据来源:公司财报

部分经营指标仍需改善

值得一提的是,2021/22财年,该公司持续调整线下渠道,一方面关注“2+13”重点城市(即北京、上海及13个一线及新一线城市)的拓展,另一方面通过“关小店、开大店”方式,在购物中心、时尚商圈以及城市核心地带铺设高质量门店。

截至2022年3月底,该公司羽绒服业务零售网点较上一财年净减341家至3809家。其中,自营零售网点净减81家至1726家,经销商零售网点净减260家至2083家。

同时,波司登大力发展线上渠道。期内,公司旗下全品牌线上销售收入实现40.25亿元,同比上升12.3%。其中,品牌羽绒服业务网络销售39.31亿元,而单价超1800元的波司登羽绒服销售占比由上年同期的31.8%增至46.9%。但对比上一财年全品牌线上销售收入增速超五成来说,增速明显放缓。且伴随中高价位段产品销售占比提升,是否意味着销量下滑?未来,公司如何做到量价均衡?

另外,截至2022年3月底,波司登存货为26.88亿元,较上年同期增长不到2个百分点。其中,制成品17.73亿元、占存货66.0%,制成品金额与占比均较上年同期下降,产成品库存管理水平提升。

得益于推行较低首次订单比例、执行拉式补货等,该公司库存周转天数较上年同期下降25天,为150天。但与历史数据相比,2017/18财年、2018/19财年、2019/20财年为111天、127天、155天,库存周转天数仍有改善空间。

此外,波司登期末贸易应收款项及应收票据为12.37亿元,同比增长超四成。其中,逾期1—3个月的应收款为2.31亿元,占比近两成,较上年同期提高。公司现金及现金等价物为25.03亿元,较上年同期增长逾7亿元,但经营活动产生的现金净额为26.70亿元,同比减少4.63亿元,且负债比率(负债总额除以权益总额)20.8%,也较上年同期上升0.5个百分点。公司现金流动略有承压。

(文章来源:投资时报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处