中国车市克服三重压力强势复苏:中汽协预计全年销量增长3%

6月,我国汽车产业受疫情影响的供应链已全面恢复,上半年乘用车累计产销已经转为正增长。

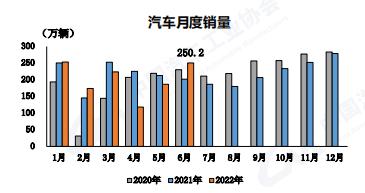

7月11日,中国汽车工业协会(下称“中汽协”)发布数据显示,6月,汽车产销分别达到249.9万辆和250.2万辆,同比增长28.2%和23.8%,结束了下降趋势。今年上半年,汽车产销双双超过1200万辆,分别达到1211.7万辆和1205.7万辆,同比下降3.7%和6.6%。

6月,我国汽车产业受疫情影响的供应链已全面恢复,企业加快生产节奏弥补损失。

在国家购置税减半政策、地方政府促汽车消费政策叠加下,6月乘用车市场批发量表现良好,终端市场也有明显起色,总体呈现明显增长,表现出“淡季不淡”特征;商用车产销环比呈较快增长,但同比依然呈较快下降。

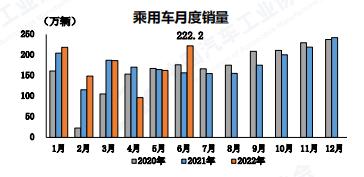

得益于6月份车市的强势复苏,上半年乘用车累计产销已经转为正增长,乘用车产销1043.4万辆和1035.5万辆,同比增长6.0%和3.4%。

展望下半年,中汽协表示,在国务院出台的《扎实稳住经济的一揽子政策措施》有关促进消费的细则持续落地见效的激励下,我国宏观经济将保持稳定增长,市场消费信心也将明显恢复,购置税减半政策的效果还会持续显现,乘用车市场回暖势头也会进一步加大;在基建拉动、货车车贷延期还本付息等利好因素影响下,货车市场也有望探底回升;新能源汽车将继续保持高速增长势头。综合研判,全年预计保持稳定增长。

中汽协预计,2022年我国汽车销量有望达到2700万辆,同比增长3%左右。其中,乘用车销量预计2300万辆,同比增长7%左右;商用车销量预计400万辆,同比下降16%左右;新能源汽车销量有望达到550万辆,同比增长56%以上。

克服三重压力、车市恢复正常

今年上半年,我国汽车行业面临“供给冲击、需求收缩、预期转弱”三重压力,企业正常生产经营遇到了很大的困难。汽车产销整体呈现“U型”走势:1-2月开局良好,产销稳定增长,3月中下旬快速下滑,3-5月损失销量约100万辆,6月明显增长。

受芯片短缺、动力电池原材料价格上涨等因素影响,特别是3月中下旬以来吉林、上海等地新冠疫情的多点爆发,对我国汽车产业供应链造成严重冲击。3月中下旬至4月,汽车产销出现断崖式下降,对于行业稳增长带来了严峻的挑战。

5月中下旬以来,国务院常务会议连续通过了一系列促进消费、稳定增长的举措,其中购置税减半政策更是极大地激发了市场活力,加之多个省、市、地区出台了促进汽车消费的政策,行业企业也积极作为,加大了市场推广和营销力度。汽车行业已经走出4月份的最低谷,6月产销表现更是好于历史同期。目前,汽车产销已全面恢复到正常水平。

6月原本是汽车消费的淡季,但今年6月乘用车市场总体呈现“淡季不淡” 特征,且4-5月因疫情影响耽误的产销量在6月也得到一定回补。

从6月份乘用车产销情况看,购置税减半政策和地方促进汽车消费政策等实施效果明显。据国家税务总局公布的数据显示,乘用车减半征收车购税政策实施一个月以来,全国共减征车购税71亿元,减征车辆109.7万辆,总体取得了良好效果。

“从上半年乘用车市场表现来看,受疫情影响消费需求受到一定抑制,5月底以来国家和地方政府相继出台了一系列强有力的刺激消费政策,为快速促进消费信心的恢复和提升均提供了明显支撑。从中长期来看,我国汽车市场总体处于普及的后期,居民对汽车的消费需求依然强烈,加上产业转型和消费升级带来的行业红利,为乘用车市场今后保持稳定增长提供了充分保障。”中汽协副秘书长陈士华表示。

需要指出的是,今年以来,中国品牌乘用车市场份额明显增长。

6月,中国品牌乘用车共销售99.4万辆,同比增长43.1%,占乘用车销售总量的44.8%,比上年同期上升0.6个百分点。上半年,中国品牌乘用车共销售489.1万辆,同比增长16.5%,占乘用车销售总量的47.2%,比上年同期上升5.3个百分点。

中汽协表示,在产业变革之际,中国品牌乘用车企业抢抓新发展机遇,全面推动品牌向上发展战略,进一步缩小了与国外优势汽车企业之间的差距。在新能源汽车领域,中国品牌更是成为绝对主力,通过与智能网联加速融合,中国品牌乘用车企业也占据了先机,甚至在某些技术领域已经超越合资品牌。

不过,和复苏明显的乘用车市场相比,商用车市场由于直接受政策促进不明显,总体形势依然未见明显好转,仍有待恢复。上半年,商用车产销分别完成168.3万辆和170.2万辆,同比分别下降38.5%和41.2%。

今年5月,国常会明确表示,汽车央企发放的900亿商用货车贷款银企联动延期半年还本付息。但这一政策并未快速推动商用车市场复苏。

“乘用车是消费品,可以通过优惠政策刺激,商用车是生产资料,恐怕不是现在给点优惠就推动商用车市场恢复。受疫情影响,需要等待物流、基建、工程等行业恢复,货车驾驶员能够挣钱,这个市场才会比较好地恢复。”中汽协副总工程师许海东表示。

上半年新能源车市占率升至21.6%

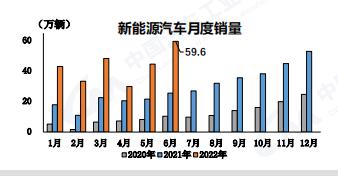

6月,新能源汽车产销表现依然出色,当月产销接近60万辆,再创历史新高。分别达到59万辆和59.6万辆,环比增长26.6%和33.4%,同比增长均为1.3倍,市场占有率达到23.8%。

今年上半年,新能源汽车产销分别达到266.1万辆和260万辆,同比增长均为1.2倍,市场占有率达到21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达到39.8%。

“上半年新能源汽车产销尽管也受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。”陈士华表示。

尽管新能源汽车面临着原材料成本价格上涨、芯片短缺等挑战,但产销持续呈现高速增长,行业转型升级的成效进一步巩固。

从目前的发展走势来看,新能源汽车下半年仍有望延续高增长态势。中汽协预计,新能源汽车销量有望达到550万辆,同比增长56%以上。

除新能源汽车之外,出口是上半年车市的另一大亮点。

今年上半年,汽车企业出口121.8万辆,同比增长47.1%。其中,新能源汽车共出口20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

尽管俄乌冲突影响了部分出口市场,但根据中汽协从企业了解的情况,目前多数企业海外订单情况良好,没有回落的迹象。

中汽协表示,近年来,随着我国汽车产品综合竞争力的不断提升,中国品牌在国际市场上得到更多认可。同时企业也积极抢抓机遇,大力开拓国际市场,特别是新能源汽车更是成为当前出口亮点,一些企业已经成功进入欧洲等发达国家和地区市场。

下半年车市仍面临四大压力

随着车市恢复正常,各界对于全年车市的判断已从四五月份的悲观情绪趋于转向乐观。车购税减免政策的刺激,将在三、四季度对刺激乘用车消费进一步带来正向促进作用。

不过,目前我国汽车行业仍然面临着来自四个方面的压力。

首先,供应链方面的稳定性仍是稳增长的关键。

2020年下半年以来,车规级芯片开始供求紧张,采购价格大幅上涨,企业多方面寻找资源,但仍不能满足生产计划需求。目前企业正在加快汽车生产供给节奏,但部分芯片短缺和错配的风险依然存在。

其次,新能源汽车生产成本压力较大。

2022年2月以来,受动力电池原材料价格持续上涨的影响,产业链成本压力向下游传导,被迫上调新能源汽车销售价格,车企和消费端都承受了很大消化成本的压力,也必然会导致产品结构的调整。

第三,汽车消费政策还需持续发力。

中汽协指出,当前,我国宏观经济正在恢复,但恢复的基础尚不稳固,稳经济还要付出艰苦努力,汽车消费信心的完全恢复也需要一个过程。此外,目前成品油价格快速上涨和新能源动力电池原材料价格较高,对于汽车消费市场将带来不利影响。

另外,根据目前各地促进消费政策,大约超过三成的省市及地区的优惠措施在6月底前结束,时间较短,不利于下半年的稳增长,还需要政策持续发力。

最后,商用车是上半年行业负增长的主要原因,商用车市场仍将继续承压。

(文章来源:21世纪经济报道)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处