研报精选:“喝酒吃药”杀出重围!地产股也否极泰来?这些概念股“亮了”!

今日(7月25日)沪深两市全线低开,盘初一度有拉升表现,又迅速遭遇打压,随后股指逐步震荡走弱,午后加速下行,全天呈现脉冲式下探格局,弱势一览无遗。

从盘面上来看,轻指数重个股,新能源赛道领跌,“喝酒吃药”杀出重围,房地产、航运港口、贵金属等板块表现较为抗跌,局部赚钱效应一般。

值得一提的是,在酿酒板块之中,海南椰岛、青岛啤酒等表现突出;在医疗器械板块方面,博晖创新20CM涨停,之江生物、祥生医疗、可孚医疗等涨幅靠前;在房地产开发板块之中,阳光城领衔,世荣兆业、广汇物流等表现不俗。

安信证券表示,经济弱复苏趋势仍较为明确,我们维持震荡市思维,但在震荡中实现中枢上移的后市判断,并且再次强调在这个阶段:强业绩才是硬道理。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】房地产开发

申银万国证券提到,中短期来看,我们认为目前房地产基本面底已现,后续基本面改善路径或将呈现“√ ̄”型走势,并将演绎出强于以往的结构弹性,包括核心城市和优质房企,并预计一二线城市将进入政策销量共振,优质房企将进入长短期成长共振。从中长期来看,我们认为我国房地产行业后续发展路径或将类似于美国房地产行业和中国白酒行业“总量趋弱+格局优化”的模式,并预计格局优化后优质房企成长空间将再次打开,有望实现量质双升。

国盛证券则表示,地产当前所处的周期位置:(1)大级别周期的腰部平台回暖期:我国房地产行业的新房销售总量在2021年见到历史大级别周期的顶部,现处在长坡下行周期的中段,会在当前13-14 亿平的总量平台企稳,并在政策驱动下回暖。

(2)中级别周期下的去库存阶段:从短库存及库存去化周期维度来看,短期处在历史相对高位,去库存是当下的节奏。去库存有两种办法:提振销售或者控制供给。在杠杆打不开的当下,供给都无法显著放量。同时,由于土地财政的依赖度较高,供给也无法再进一步收缩,故提振需求是唯一的短期选择方向。

(3)小级别周期里的萧条转复苏期:商品房销售市场正处萧条期的时候,政策在衰退期中段已经出台,后续会逐步进入复苏期、繁荣期。我们认为无论是大级别、中级别还是小级别周期所处的位置都预示着,今年的房地产政策力度仍需加码。

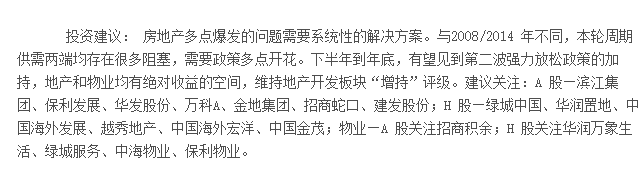

该机构进一步分析,与2008/2014年不同,本轮周期供需两端均存在很多阻塞,需要政策多点开花。下半年到年底,有望见到第二波强力放松政策的加持,地产和物业均有绝对收益的空间,维持地产开发板块“增持”评级。

(截图来自国盛证券研报)

【主题二】酿酒

国金证券提到,当前建议持续关注Q2业绩兑现情况及消费复苏态势。对于中秋旺季动销,我们预计稳健中向好,超额储蓄会逐渐传导至消费端。当前仍首推高端酒,整体始终具备较高的确定性及韧性。建议关注地产龙头及次高端弹性标的。

安信证券指出,中长期我们依然坚持以“疫情+刺激”完整周期看好食饮板块表现,从历史经验来食饮穿越周期的能力毋庸置疑。在业绩披露后,复苏逻辑下子品类有望迎来环比改善逻辑,我们认为复苏会至此进入新起点。在复苏逻辑背景下,我们优先推荐基本面在刺激后得到强化的高端品板块和受益于集中度不断提升的大众品龙头。

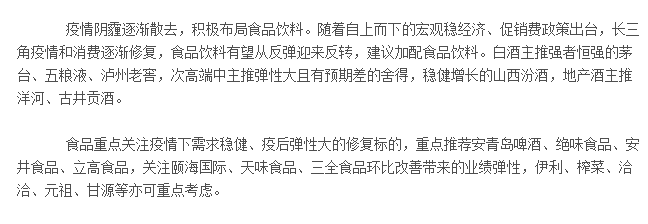

中泰证券表示,疫情阴霾逐渐散去,积极布局食品饮料。随着自上而下的宏观稳经济、促销费政策出台,长三角疫情和消费逐渐修复,食品饮料有望从反弹迎来反转,建议加配食品饮料。白酒主推强者恒强的茅台、五粮液、泸州老窖,次高端中主推弹性大且有预期差的舍得,稳健增长的山西汾酒,地产酒主推洋河、古井贡酒。

食品重点关注疫情下需求稳健、疫后弹性大的修复标的,重点推荐安青岛啤酒、绝味食品、安井食品、立高食品,关注颐海国际、天味食品、三全食品环比改善带来的业绩弹性,伊利、榨菜、洽洽、元祖、甘源等亦可重点考虑。

(截图来自中泰证券研报)

【主题三】医药

申银万国证券提到,(1)建议关注猴痘疫情进展,关注检测、疫苗相关公司;(2)政策利好推动下,国产医疗设备需求爆发;(3)眼科、过敏等消费医疗三季度复苏;(4)医学影像行业高壁垒,行业龙头上市在即,行业景气度有望提高,建议关注中高端医学影像设备全产业链。

展望下半年,中泰证券强调,重视估值回归后,医药产业链的景气繁荣选择。2022年呈现出由高成长向稳增长的切换的特点,对于估值和确定性的要求较高,围绕新冠疫情主题反复催化和扰动。因此我们建议,结合长期与短期,寻求下半年的投资机会,并布局明年。

(1)业绩&性价比:①兼顾成长与性价比:特色原料药、专科制剂、连锁药店、中药等。②高成长的估值修复:持续看好业绩强劲的细分赛道,积极把握调整后的估值修复,包括CRO/CDMO、生命科学服务;以及成长空间广阔的创新药械等。

(2)疫后修复:下半年环比拐点,明年上半年同比低基数下高增,一年维度的业绩催化。①终端服务及渠道:连锁药店、医疗服务;②产品型:消费属性产品,专科耗材、疫苗、生长激素、血制品等。

(3)新冠产业链:2022 年重要的主线之一,随着疫情反复、被市场反复关注。后阶段建议关注:新冠药物进度靠前的创新药企、CDMO/API 配套企业;核酸检测ICL及上游耗材;新技术新冠疫苗研发企业等。

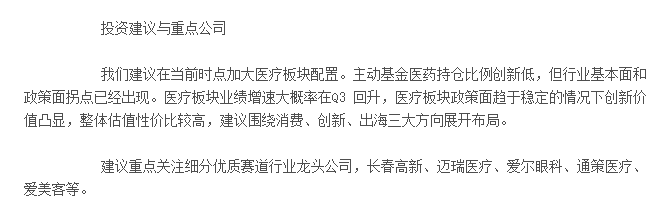

国金证券表示,建议在当前时点加大医疗板块配置。主动基金医药持仓比例创新低,但行业基本面和政策面拐点已经出现。医疗板块业绩增速大概率在Q3 回升,医疗板块政策面趋于稳定的情况下创新价值凸显,整体估值性价比较高,建议围绕消费、创新、出海三大方向展开布局。

(截图来自国金证券研报)

【主题四】贵金属

上海证券提到,6月黄金珠宝等可选消费品呈现大幅改善。金银珠宝零售额同比增长8.1%,增速环比增加23.6pct,今年2 月份以来首次恢复正增长。中长期来看,需求结构性变化促进行业渗透率提升,供给侧黄金工艺提升与黄金的投资避险属性刺激终端消费,黄金一口价改克重促进定价机制透明化;外部环境催化中小品牌出清,行业加速洗牌,叠加头部品牌加速下沉扩张,行业集中度有望继续提升。建议关注:周大生、老凤祥、迪阿股份。

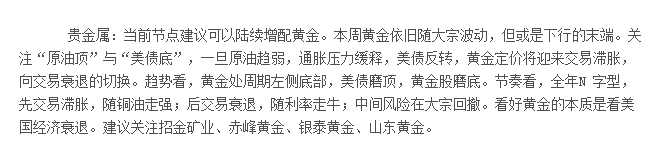

长江证券指出,当前节点建议可以陆续增配黄金。关注“原油顶”与“美债底”,一旦原油趋弱,通胀压力缓释,美债反转,黄金定价将迎来交易滞胀,向交易衰退的切换。趋势看,黄金处周期左侧底部,美债磨顶,黄金股磨底。节奏看,全年N 字型,先交易滞胀,随铜油走强;后交易衰退,随利率走牛;中间风险在大宗回撤。看好黄金的本质是看美国经济衰退。建议关注招金矿业、赤峰黄金、银泰黄金、山东黄金。

(截图来自长江证券研报)

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处