研报精选:赛道股卷土重来 电池、光伏等板块还能追吗?龙头上演3连板!

今日(7月26日)沪深两市全线高开,盘初惯性下探之后,股指逐步震荡回升,临近午间加速上攻,午后涨势有所收敛,并维持高位震荡整理格局,整体走势偏强。

从盘面上来看,房地产产业链扛起领涨大旗,赛道股也卷土重来,电池、光伏等板块表现突出,旅游酒店、教育等板块走强,局部赚钱效应仍存。

值得一提的是,在光伏设备方面,截止收盘,拓日新能、爱旭股份等涨停;在锂电池板块之中,远东股份、启迪环境等涨停;其中,启迪环境实现3连板。此外,在旅游酒店板块之中,中科云网、大连圣亚等涨停。

华鑫证券提到,7-8月是重要观察窗口期:静候中期业绩风险释放完毕;外部7月美联储加息和内部地产风险事件冲击被消化,北上资金波动有望收窄;7月底政治局会议推出稳大盘组合拳助力经济复苏,可扭转经济悲观预期。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】电池

光大证券提到,三季度重点推荐电池环节:(1)从“量”的维度:6 月国内新能源车销量再破新高,7 月受到6 月车企冲量以及特斯拉上海工厂停产改造的影响销量环比有所下滑,但是随着车厂为“金九银十”做补库存准备,上游电池厂将直接受益。

(2)从“利”的维度:后市普遍预期下半年碳酸锂会触及60 万元/吨,但是我们认为碳酸锂从5 万元/吨涨到50 万元/吨和从50 万元/吨涨到60 万元/吨是两个概念:一方面是涨45 万元/吨和涨10 万元/吨的差距,另一方面前者伴随着镍、钴、电解液等原材料同步上涨,而后者迎来的是其他原材料价格的下行周期。同时Q2 各大电池厂已完成顺价,电池厂国外客户按月调价,以三个月前(m-3)的金属价格为基准,国内每个季度谈一次价格。整体电池定价周期缩短,同时由于电池厂向原材料厂定价周期短于向整车厂定价周期,在原材料下行周期直接利好电池环节。

(3)从三元与铁锂比较的维度:由于Q2 镍、钴等价格下降幅度较大,所以三元正极材料下跌幅度大于磷酸铁锂正极材料,直接利好三元出货量较多企业。

(4)从技术壁垒的维度:市场一直担心一二线电池厂商的技术差距缩小导致头部电池厂份额会大量下滑。我们认为正如2022 年动力电池大会上各家展示的最新技术,电池厂的核心竞争壁垒一方面在于供应链把控,但是更重要的在于不断创新的能力。头部公司将一直通过丰富的材料体系和结构创新适配下游需求赚取技术领先的超额利润,同时维持竞争优势。

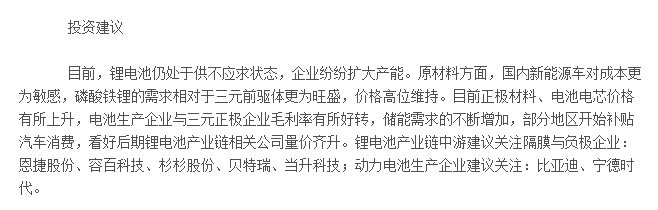

另外,山西证券表示,目前,锂电池仍处于供不应求状态,企业纷纷扩大产能。原材料方面,国内新能源车对成本更为敏感,磷酸铁锂的需求相对于三元前驱体更为旺盛,价格高位维持。目前正极材料、电池电芯价格有所上升,电池生产企业与三元正极企业毛利率有所好转,储能需求的不断增加,部分地区开始补贴汽车消费,看好后期锂电池产业链相关公司量价齐升。锂电池产业链中游建议关注隔膜与负极企业:恩捷股份、容百科技、杉杉股份、贝特瑞、当升科技;动力电池生产企业建议关注:比亚迪、宁德时代。

(截图来自山西证券研报)

【主题二】光伏设备

中信证券提到,国内风光大基地、整县分布式推进及BIPV 政策推动下,行业需求有望迎来加速增长,预计2022年国内全年装机有望增至80GW;欧洲加快光伏项目建设进度,海外装机量料将保持较高速增长,2022年全球装机有望超230GW.重点推荐光伏组件、逆变器、硅料、胶膜和设备等环节。

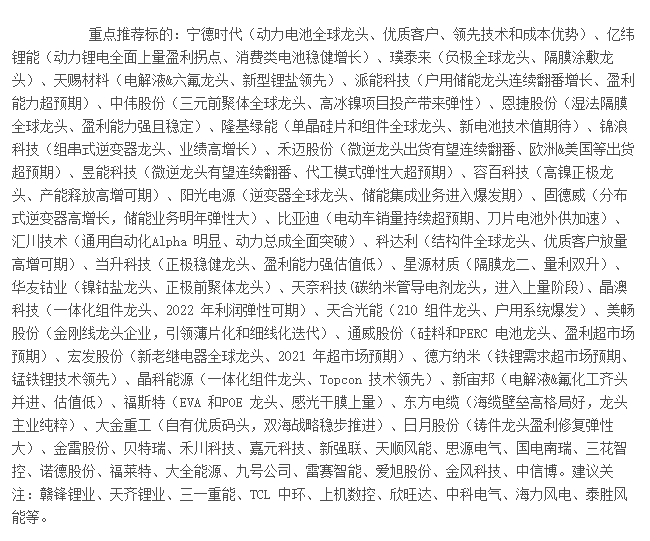

东吴证券认为,今年欧洲需求持续超预期预计翻倍以上增长,中国市场项目多需求旺盛,美国市场开始恢复,预计2022年全球光伏装机250GW,50%增长,上修2023年光伏装机增速至40%以上,微观来看,硅料报价新高超28万/吨,硅片和电池均明显调涨,组件7月排产龙头普遍环比小增,欧洲Q3 今年淡季不淡,下半年旺季行情明确,继续看好光伏板块成长,继续强烈看好组件、逆变器和金刚线环节龙头,也看好硅料、硅片业绩超预期估值修复。工控景气度低位,进口替代加速,6/7月增长相对平淡,8月开始逐步恢复,看好龙头汇川。

(截图来自东吴证券研报)

【主题三】旅游酒店

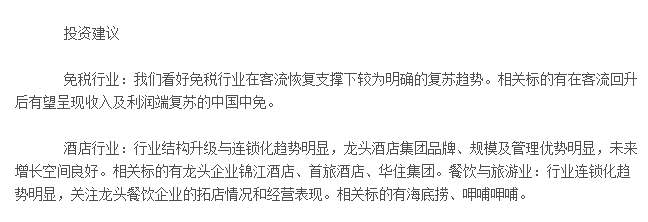

兴业证券提到,随着本轮疫情反弹进入尾声,政策层面亦出现放松趋势;同时,国家提出稳经济政策导向,深圳、上海等地出台多条促消费政策,叠加后续暑期旅游旺季去年低基数方面影响,当前出行数据已在6 月下旬迎来明显改善。我们维持2022 为重要过渡年判断,常态化核酸政策下后续发生大规模疫情影响概率大幅降低,近期部分地区疫情有所反复,但整体冲击可控。积极看好暑期需求改善下基本面提升带动投资机会,当前中报悲观预期基本price in,建议关注酒店免税布局机会和后续跨省组团旅游复苏带动优质景区投资机会。

万联证券表示,随着暑期到来和疫情好转,旅游业迎来“报复性反弹”,三亚、新疆、云南等地游客爆满,下半年旅游市场将好于上半年。建议关注:1)经营业绩优异稳定,受益于政策支持与渠道优势显著的免税龙头;2)受益于疫情常态化下客流恢复与消费复苏的演艺龙头;3)受益于近郊游、周边游大热及更宽松扶持政策的头部旅行社;4)具有强抗风险能力的酒店龙头。

东亚前海证券指出,国内旅游市场复苏势能不减,暑期出行大流行。且政策不断加码之下,我国旅游酒店行业未来可期。政策方面:三部门联合印发《国民旅游休闲发展纲要(2022—2030 年)》,提出部署保障旅游休闲时间、丰富优质产品供给、完善旅游休闲设施等10 项重点任务,助力激发旅游休闲发展内生动力;十部门联合印发《关于促进乡村民宿高质量发展的指导意见》,鼓励农户、城镇居民等开展乡村民宿经营。旅游:预订、客流数据显示暑期高峰期已至。木鸟民宿数据显示,截至7 月18 日,7 月订单量已达2019 年同期的1.63 倍,恢复至2021 年同期八成,且今年避暑游呈现出跨省与周边并重趋势。

(截图来自东亚前海证券研报)

【主题四】房地产开发

申银万国证券提到,中短期来看,我们认为目前房地产基本面底已现,后续基本面改善路径或将呈现“√ ̄”型走势,并将演绎出强于以往的结构弹性,包括核心城市和优质房企,并预计一二线城市将进入政策销量共振,优质房企将进入长短期成长共振。从中长期来看,我们认为我国房地产行业后续发展路径或将类似于美国房地产行业和中国白酒行业“总量趋弱+格局优化”的模式,并预计格局优化后优质房企成长空间将再次打开,有望实现量质双升。

国盛证券则表示,地产当前所处的周期位置:(1)大级别周期的腰部平台回暖期:我国房地产行业的新房销售总量在2021年见到历史大级别周期的顶部,现处在长坡下行周期的中段,会在当前13-14 亿平的总量平台企稳,并在政策驱动下回暖。

(2)中级别周期下的去库存阶段:从短库存及库存去化周期维度来看,短期处在历史相对高位,去库存是当下的节奏。去库存有两种办法:提振销售或者控制供给。在杠杆打不开的当下,供给都无法显著放量。同时,由于土地财政的依赖度较高,供给也无法再进一步收缩,故提振需求是唯一的短期选择方向。

(3)小级别周期里的萧条转复苏期:商品房销售市场正处萧条期的时候,政策在衰退期中段已经出台,后续会逐步进入复苏期、繁荣期。我们认为无论是大级别、中级别还是小级别周期所处的位置都预示着,今年的房地产政策力度仍需加码。

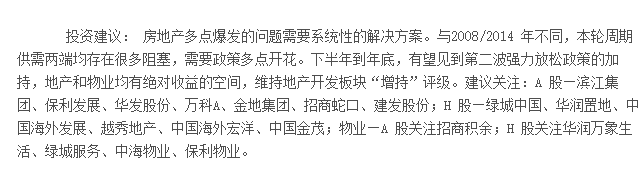

该机构进一步分析,与2008/2014年不同,本轮周期供需两端均存在很多阻塞,需要政策多点开花。下半年到年底,有望见到第二波强力放松政策的加持,地产和物业均有绝对收益的空间,维持地产开发板块“增持”评级。

(截图来自国盛证券研报)

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处