沪硅产业上半年实现营业收入16.46亿元 同比增长近五成

8月17日晚间,沪硅产业(688126)发布2022年半年度报告。

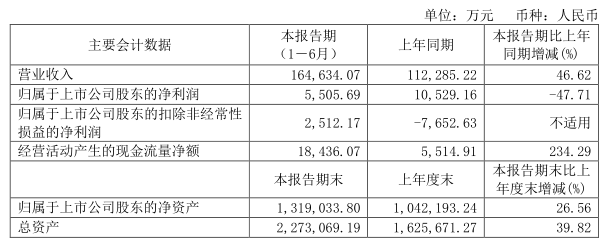

据披露,由于2022年上半年公司下游半导体产品需求依然旺盛,同时公司产能进一步释放,特别是公司300mm半导体硅片产品的销量增长显著,因此收入同比增加了46.62%,至16.46亿元。

随着收入的增加,该公司的经营财务指标同比改善,其中扣非净利润实现盈利,而受公司全资子公司上海新昇参与投资的聚源芯星产业基金(作为战略投资者持有中芯国际股票)的公允价值波动及确认的政府补助金额的影响,公司净利润较上年同期出现减少。

资产方面,由于公司2022年上半年完成了向特定对象发行股票,募集资金总额为50亿元,同时公司通过全资子公司上海新昇与多个合资方共同出资逐级设立上海新昇的一级、二级、三级控股子公司进行300mm半导体硅片扩产项目的建设,吸纳少数股东投资款33.90亿元,因此公司总资产较2021年末增幅达到39.82%。

研发方面,公司研发投入占营业收入的比例为5.58%,较上年同期增加0.83个百分点。

沪硅产业国内规模最大、技术最全面、国际化程度最高的半导体硅片企业之一,公司目前可提供的半导体硅片产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片以及200mm及以下的SOI硅片。

在回顾上半年行业情况时,公司分析称,2022年上半年,全球新冠疫情的反复变化持续影响产业发展,5G通信、汽车电子、工业电子、人工智能、云计算、各类消费电子产品等终端领域保持了旺盛的市场需求,行业“缺芯”情况并未得到有效缓解。然而,伴随全球疫情和地缘政治等影响,消费类电子产品等部分终端领域的市场态势开始出现放缓趋势,或将进一步影响产业链未来供应形势。与此同时,在诸多内外部因素的影响下,台积电、英特尔、格罗方德、三星等国际大厂纷纷加大资本开支,进行产能建设或技术升级。为应对国内外下游市场需求的强劲增长,我国主要的芯片制造厂商也在加大28nm及以上工艺制程的逻辑产品、19nm及以上制程的DRAM产品、64层/128层等NAND产品的产能扩张,并加大先进制程工艺产品的研发力度。

据介绍,在此背景下,公司作为国内主要的半导体硅片供应商,受益于行业景气度的提升以及下游客户大规模扩产,叠加国产替代需求,保持了较快需求增长,公司200mm及以下硅片(含SOI硅片)产能利用率继续维持在高位,量价齐涨;300mm硅片的产能利用率和出货量也持续攀升,截至报告期末,公司300mm大硅片历史累计出货超过500万片,月出货量屡创新高。

对于外界关心的疫情影响,沪硅产业在半年报中表示,报告期内,公司各子公司均在上海疫情封控期间保持了连续性封闭生产,保障了国内半导体硅片产品的安全、自主供应。其中,公司子公司上海新昇累计出货超过500万片,成为国内规模最大量产300mm半导体硅片正片产品、且实现了逻辑、存储、图像传感器(CIS)等应用全覆盖的半导体硅片公司,产能利用率持续攀升,月出货量连创新高;与此同时,为抢抓半导体行业发展机遇,持续扩大公司集成电路用300mm半导体硅片的生产规模,上海新昇还完成了新增30万片/月集成电路用300mm高端硅片扩产项目融资,并如期推动扩产项目建设,项目建成后,公司300mm半导体硅片总产能将达到60万片/月,可进一步夯实公司业务基础、提高市场占有率。

其他子公司方面,报告期内,公司子公司新傲科技如期推进300mm高端硅基材料研发中试项目,并完成了200mm SOI生产线扩容,产能由3万片/月提升至4万片/月,以更好地满足射频等应用市场需求的持续上涨;同时,公司子公司芬兰Okmetic在芬兰万塔启动200mm半导体特色硅片扩产项目,将进一步扩大面向MEMS以及射频等应用的200mm半导体抛光片产能,以满足日益增长的市场需求,巩固Okmetic在先进传感器、功率器件、射频滤波器及集成无源器件等高端细分领域的市场地位。

(文章来源:证券时报·e公司)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处