利润去哪了|远洋集团:销售均价下滑 ROE仅5%

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

随着各个公司的年报陆续披露,对于去年的内房企财报来说,“增收不增利”成为了业内最大的共同点。而利润增长不及营收增速的情况,主要原因包括以下方面:

(1)因销售均价增速不及土地成本增速、单位面积建安成增加,本导致的毛利率下滑;

(2)因财务费用、销售费用、管理费用快速增长导致的三费率增长过快;

(3)因部分项目盈利前景堪忧导致的存货减值的情况;

(4)因部分物业公允价值减少,导致的公允价值减少计入当期亏损的情况;

(5)因少数股东损益占比提升,导致归母股东损益增长不及营收增速的情况。

尽管各家的具体原因不尽相同,但以上五点原因均因宏观、行业大形势的变化而产生的。在面对城镇人均居住面积超40平米“供大于求”的大背景下,叠加近两年经济承压、疫情反复打击购房需求,而土地价格因“两集中”等原因而继续提升,预计在短期内,房企增收不增利的局面仍难有根本改观。

鉴于此,大眼楼管特推出系列研究,抽丝剥茧分析各房企“增收不增利”的内在原因,供投资人及各房企找到问题症结,以便优化和提质增效。

远洋集团营收增长13.52% 归母净利润下滑4.78%

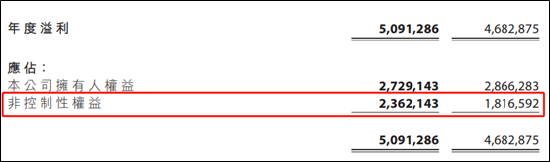

2021年,远洋集团实现收入约642.5亿元,同比上升13.52%,但同期录得年内利润仅约50.91亿元,同比增长率仅有8.7%,归母净利润更是同比下滑了4.78%至27.29亿元。

从账面上看,远洋集团“增收不增利”的原因之一是利润率出现了一定的下滑。全年毛利率由上一年的18.5%降至17.5%,再创上市以来新低水平,净利润率由上一年的8.27%降至7.92%。在利润率下滑的情况下,公司加权ROE也降至5.02%的新低水平。

毛利率下滑的背后是远洋近几年土地价格的涨幅持续超过销售均价,导致房价地价比及其利润差持续收缩,以至于项目结转利润持续下滑。

销售均价较2018年下滑 房地比被压缩

2018年,旭辉集团的销售均价为22900元/平米,新增土地成本为7100元/平米。而到2021年的销售均价仍为19400元/平米,3年间净下滑了15.3%,2021年新增地价在7040元/平米,基本维持稳定。地价平稳,销售均价下滑,远洋集团的房地比被压缩,利润率自然受到挤压。

由于房地产开发、结转模式的缘故,近几年土地成本上涨的事实将也大概率将继续体现在远洋未来几年的财报中。因此,原因的利润率下滑趋势或仍未结束。

此外,随着物价及人力成本的提升,各房企的单位建筑面积的建设安装成本或也将明显提高,这也将导致项目利润率的下滑。

销售费用增长 少数股东损益增30%

远洋集团,作为主要以高权益比自主开发为主要策略的房企,近几年也加大了合作开发的力度,而在过去一年少数股东损益增速就明显超过了归母股东损益。

2021年,远洋集团在并表的合作项目中,少数股东损益达到了23.62亿元,占总利润的46.4%,同比增长30%。而同期归母净利润为27.29亿元,同比下滑4.78%。远洋集团的合作项目,在2021年更多的是惠及了合作方而非上市公司股东。

值得注意的是,在远洋集团的股东权益结构中,归母股东的权益占比近几年尽管有所下滑,但在2021年仍高达72%,远高于近几年少数股东损益的占比情况。考虑公司的ROE较低的事实,这其中少数股东权益与收益不对称的情况,远洋集团或许存在明股实债的可能。

此外,远洋集团在2021年的销售得用同比增长29%,但高增长的销售费用并没有换来可观的销售业绩增长。远洋全年实现合约销售额1362.6亿元,同比仅增长4%,销售费用的高增长也成为了公司“增收不增利”的原因之一。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处