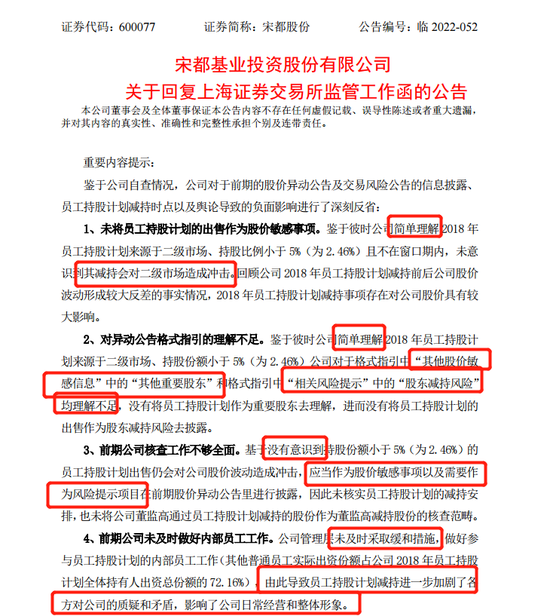

规则理解不足致清仓式减持 宋都股份董秘被公开谴责

规则理解不足致清仓式减持,董秘被公开谴责 员工持股计划减持需注意

最近宋都股份(维权)的案例大家应该也都听说了,就是员工持股计划收益无偿赠送给上市公司的那个,在这次员工持股计划的减持中,公司出现了重大失误,本应该及时披露的提示性公告,公司没有披露,导致误导了投资者的判断,4月22日晚间,上交所对公司董秘给予了公开谴责处分。

公司引起市场热议的是3月22日高点进行了悄悄减持,当日公司涨停价格7.22元/股,减持均价则为6.77元/股,减持金额约2.2亿元,关键是公司之前因为股价连续涨停多次发了《股价异常波动公告》,公告中表示的是,不存在董监高买卖股份的情况,也未发现其他可能影响股价的重大事项。

在监管关注后,4月14日,公司在回复上交所监管工作函时才意识到此次员工持股计划的减持存在着问题。

从公司回复内容可以看到,“简单理解”“理解不足”“没有意识到”等词语被频繁使用。

核心是:在股价异常波动中,的确董监高不存在减持情况,本来董监高集中竞价减持是要发布减持计划的,公司之前没有发,也就说明董监高没有减持计划。

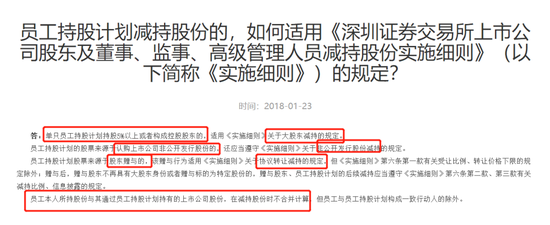

此次也的确不是董监高的直接减持,而是通过员工持股计划的减持,深交所在进行员工持股计划是否适用《减持细则》时有列举:

一般情况下,董事、监事及高级管理人员持有员工持股计划份额不适用《减持规则》的相关规定,但是以下这些有特殊规定:

1、单只员工持股计划持股5%以上或者构成控股股东的,适用《实施细则》关于大股东减持的规定。

2、员工持股计划的股票来源于认购上市公司非公开发行股份的,还应当遵守《实施细则》关于非公开发行股份减持的规定。

3、员工持股计划股票来源于股东赠与的,该赠与行为适用《实施细则》关于协议转让减持的规定;

4、员工本人所持股份与其通过员工持股计划持有的上市公司股份,在减持股份时不合并计算,但员工与员工持股计划构成一致行动人的除外。

公司相关工作人员也是研究了相关政策的,当时根据相关规定,判断《2018年员工持股计划》股份来源于二级市场、持股比例小于5%(为2.46%)且不在窗口期内,所以减持不用提前发公告,也不用进行公告。

董秘在申辩中也表示:

1、公司已于2022年3月14日向市场披露签订合作协议暨对外提供财务资助事项,员工持股计划的窗口期在该事项披露后2个交易日内,过程中未发现虚假记载、误导性陈述或重大遗漏。(意思是减持不在窗口期)

2、根据公司对相关减持规则的理解,无需在员工持股计划出售前披露减持计划及相关信息,员工持股计划减持不在相关规则所列示的 “产生较大影响”的重大事件中,也不属于上市公司股票交易异常波动公告格式指引规定的需关注并核实的相关情况或需作出相关风险提示的内容。(意思是不用提前发公告,减持也不属于对股价产生影响的重大事件)。

3、公司员工持股计划管理委员会于2022年3月8日召开沟通会并作出出售股份的决定,持有人会议于2022年3月22日授权员工持股计划管理委员会处理出售事宜,减持决策及实施期间均未在相关股票价格异动时间。(意思是公司此前公告不存在误导)

4、2022年3月26日,公司7名现任董事、监事、高级管理人员出具承诺,放弃员工持股计划对应出资份额的全部收益共计2720万元,已无偿赠与公司。(画外音:放弃减持所得,有觉悟,应该减轻或者不处分)

看完董秘的申辩,我们来看一看监管层是怎么看的:

1、根据《股票上市规则》第 2.2.4 条和《临时公告格式指引第十七号上市公司股票交易异常波动公告》等相关规定,异动公告应当披露包括上市公司董事、监事、高级管理人员、控股股东及其一致行动人、其他重要股东等买卖公司股票在内的股票价格敏感信息,充分提示股东减持风险。

公司员工持股计划持有公司股份比例达2.46%,其中现任董事、监事、高级管理人员持 有份额占比达27.84%,属于公司重要的其他股东。在股票价格 严重异常波动的情形下,公司员工持股计划是否减持为投资者高度关注,属于可能对公司股票交易价格产生较大影响的敏感信息,公司应当予以充分核查并及时披露。

总结:公司的员工持股计划归类为“其他重要股东”,如果要减持,则属于应当在异动公告中强制披露的风险信息。

2、公司前期披露设立锂业子公司前后,公司股票价格也曾连续涨停。本所曾提示公司核实近期员工持股计划到期情况及后续减持安排,并在异动及风险提示公告中作出披露。本所也于2022年3月13日就公司签订合作协议暨对外提供财务资助事项发出问询函,明确要求公司结合相关方后续减持安排等进行补充披露。

公司股票价格连续发生异动,在本所发函问询及提示的情况下,公司不仅未就员工持股计划减持风险予以充分提示,反而在第三次发布异动核查公告披露不存在董事、监事、高级管理人员、其他重要股东减持的第二天,公司员工持股计划就进行了清仓式减持,严重影响投资者合理预期。

根据公司及相关责任人提交的申辩意见及听证中的陈述,公司时任董事长、时任董事会秘书事前已知晓员工持股计划相关减持意向,但却未能充分意识到相关事项属于股票价格敏感信息,因此未能进行充分核实并予以及时披露。公司及相关责任人的违规事实清楚、违规性质恶劣、情节严重,相关董事、监事、高级管理人员作出放弃收益的承诺与违规事实无关,不能作为减轻相关责任人所承担责任的理由。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处