业绩增速相差百倍,扫地机双雄缘何走向分化?石头科技去年净利下滑

同为扫地机器人行业龙头,科沃斯(603486.SH)和石头科技(688169.SH)2021年业绩出现了明显分化。

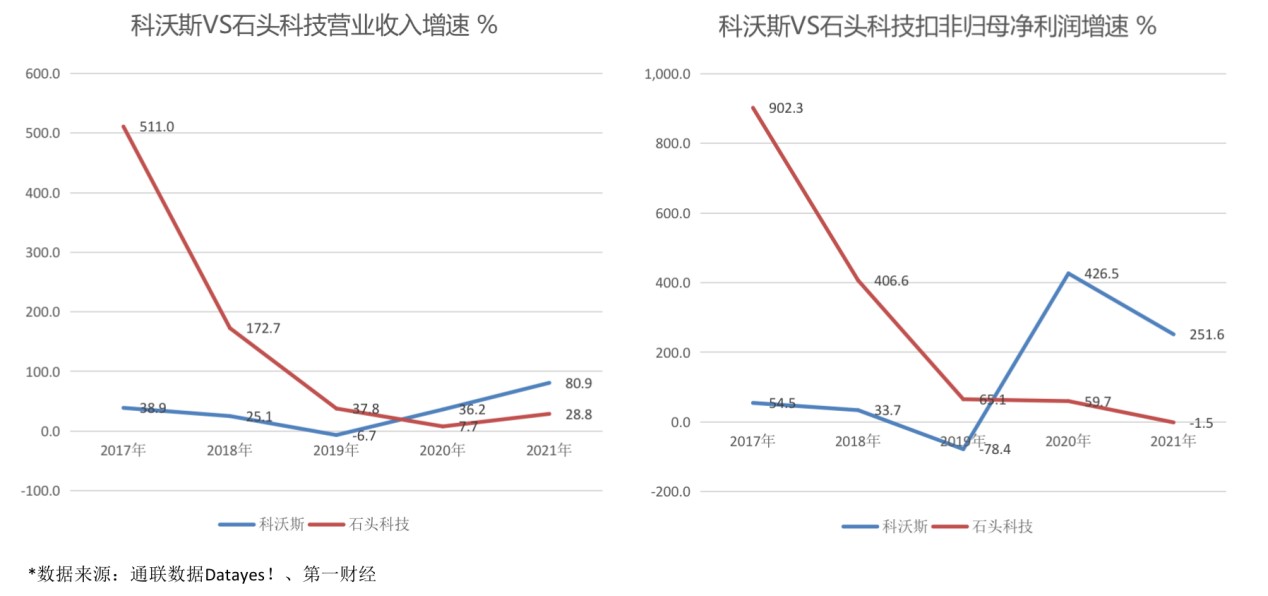

年报显示,科沃斯2021年实现营业总收入130.84亿元,同比增长80.9%;归母净利润2.01亿元,同比增长213.51%;扣非归母经济利润1.87亿元,同比增长251.59%。

石头科技2021年实现营业总收入58.37亿元,同比增长28.84%;归母净利润1.4亿元,同比增长2.41%;扣非归母净利润1.19亿元,同比下滑1.47%。

无论是营收规模还是增速,科沃斯都明显优于石头科技。况且,石头科技2021年正常经营业务以外的投资收益高达2.53亿元,若除去投资收益在内的非经常性损益,2021年石头科技主营业务盈利为负增长。

回顾科沃斯和石头科技过去五年的业绩,通联数据Datayes!显示,石头科技营业收入5年CAGR高达99.84%,明显高于科沃斯的31.9%,但从近3年CAGR看,石头科技仅为24.14%,科沃斯仍有31.97%。转折点出现在2020年,这一年科沃斯营收和归母净利润增速实现反超,2021年差距进一步扩大。

是什么原因导致了科沃斯和石头科技的业绩分化且差距逐渐拉大?

01 产品:科沃斯品类多样,石头科技则相对单一

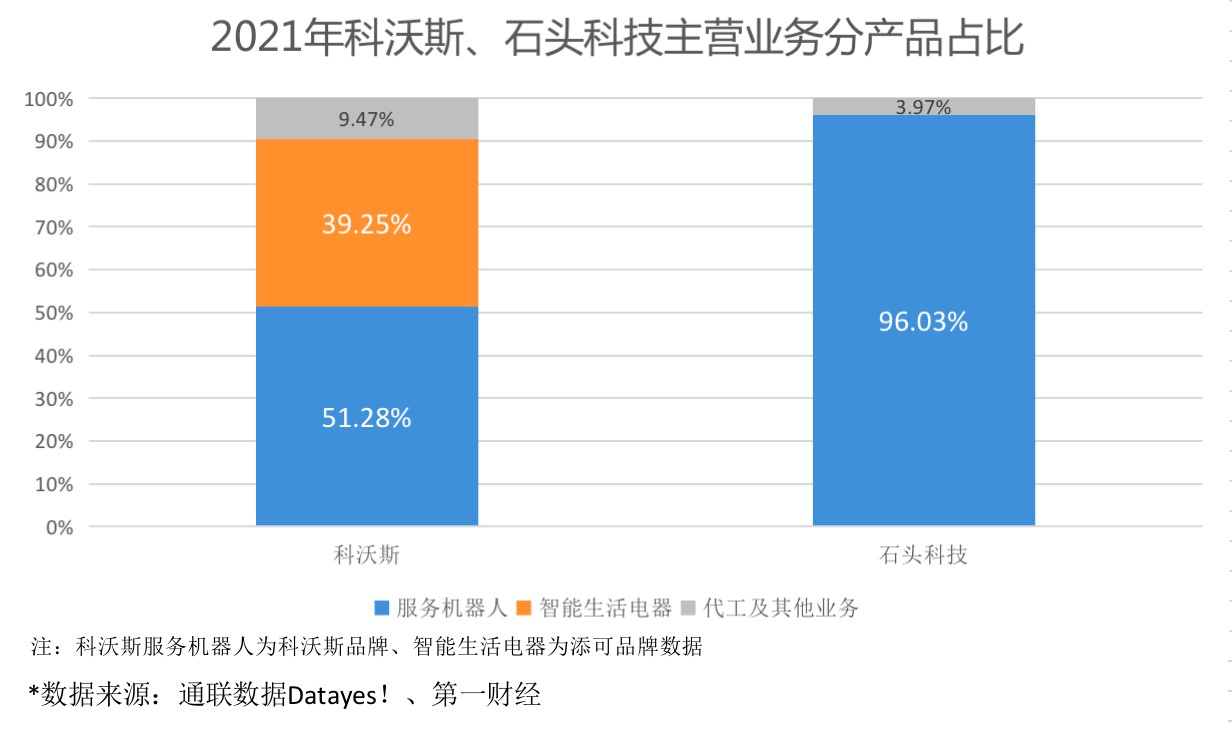

从公司营收结构看,石头科技营收结构比较单一,96%的营收来自智能扫地机器人业务。2021年,公司扫地机器人收入56.1亿元(+27%),产量280万台(11.95%),销量 282 万台(+18%),均价 1988元(+7%)。

科沃斯近两年来则实现了“科沃斯+添可”双品牌驱动。2021年,以扫地机器人为主的科沃斯品牌服务机器人实现收入67.1亿元(+58.42%),占全部营收的51.28%,出货量340万台(+14.76%),均价1963元(+43.67%)。主打智能生活电器的添可品牌呈现爆发式增长,营收占比进一步提升至39.25%,成为科沃斯第二增长曲线。2021年实现收入51.4亿元(+307.97%),全年出货量267 万台(+242.45%),出货均价1923元(+19.13%)。

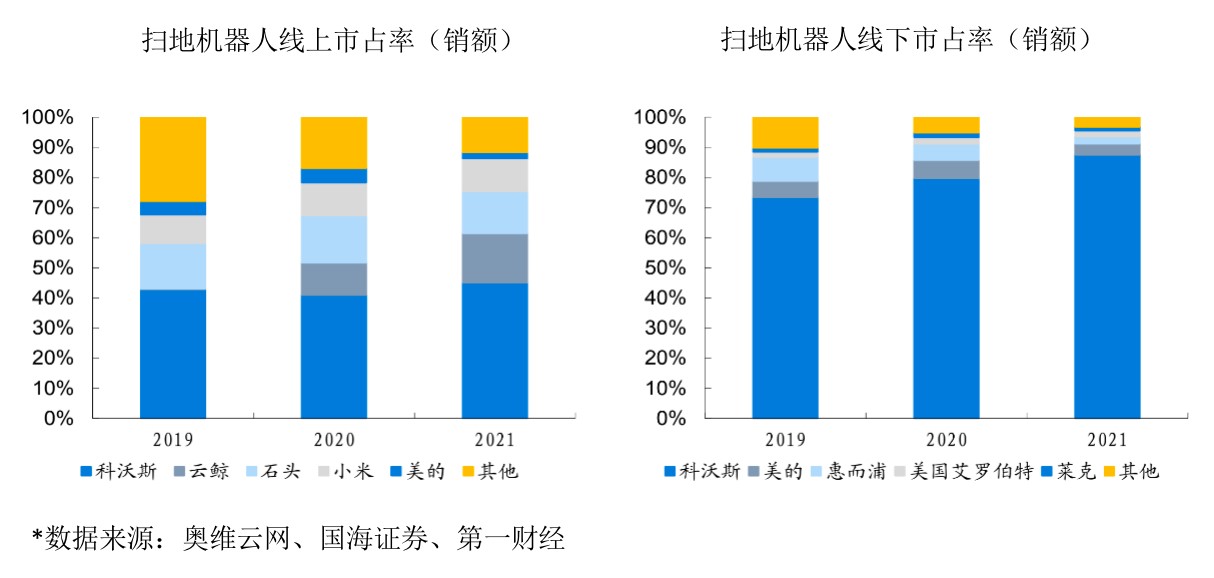

从产销数据看,科沃斯2021年扫地机器人产销量均大于石头科技,行业领先地位持续巩固;市占率方面,科沃斯扫地机器人国内市场线上市占率达43.5%,线下市占率86.6%。

价格方面,受益于高端机型占比大幅提升,科沃斯扫地机器人2021年均价大幅上涨至1963元,已逼近石头科技,产品结构持续优化,盈利能力快速提升。

而添可洗地机的成功则是科沃斯营收能够爆发式增长的另一重要原因。2019年科沃斯开始发力自有品牌“添可”,2020年推出洗地机芙万,开创了无线手持地面清洁扫吸拖一体的新方式,直击中国家庭拖地刚需,迅速引爆市场。据奥维云网数据,洗地机行业销售额从2019年的不足1亿元增长至2021年57.8亿元,2年CAGR近800%。

借助先发优势和品牌影响力,在美的、石头、小米等品牌纷纷杀入洗地机赛道时,添可仍保持市占率绝对领先的地位——2021年添可线上市占率达69.7%,线下市占率达61.5%。

尽管石头科技也在积极布局洗地机赛道,2021年发布上市双刷洗地机U10,但短时间恐难以超越科沃斯,在扫地机器人和洗地机两个清洁电器热门赛道都有明显优势的科沃斯目前看更具有竞争力。

02 研发:石头科技研发成果领先,科沃斯产品迭代高效

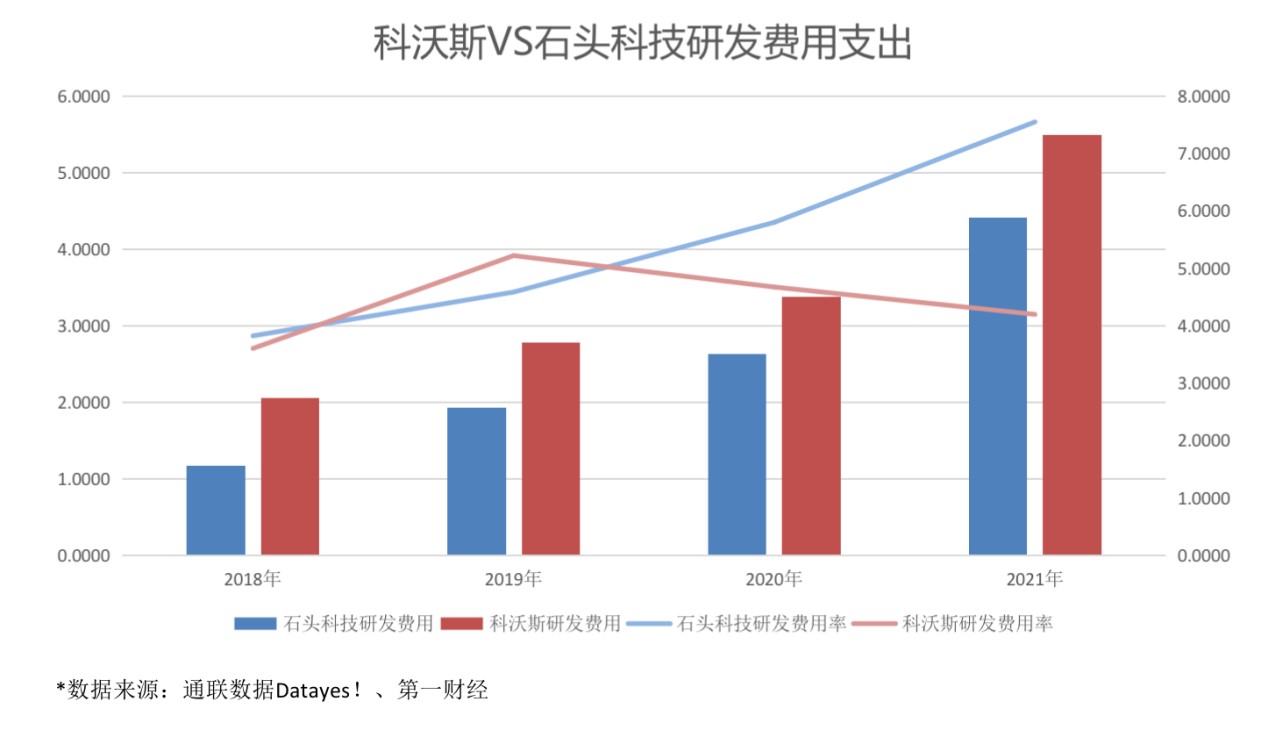

年报显示,石头科技2021年研发费用投入4.4亿元,同比增长67.7%,研发费用率为7.56%,研发人员555人;科沃斯2021年研发费用投入5.49亿元,同比增长62.4%,研发费用率为4.2%,研发人员1197人。

可见,2021年石头科技和科沃斯都加大了研发投入,研发费用均同比增长60%以上,从研发费用率看,石头科技要高于科沃斯并呈现逐年递增的趋势,但从绝对值看,科沃斯整体研发费用要高于石头科技,研发团队规模也更大。

从研发成果看,科沃斯2021年新增专利申请共计432项;石头科技2021年新增专利申请共计683项(含境外申请专利272项),新增授权专利270项(含境外授权专利51项),其中新增发明专利20项。

石头科技在新增专利方面要优于科沃斯,但新品开发速度未见领先。

资料显示,云鲸在2020年发布自清洁拖地机器人云鲸J1,市场进入自清洁产品竞争时代。科沃斯于2021年3月推出自清洁扫拖机器人N9+,但石头科技到2021年9月才推出具备自清洁功能的扫拖一体机G10,前期缺席自清洁导致公司2021年前三季度市场份额有所下降。

对此,一位家电行业分析师表示,扫地机器人的研发需要软件和硬件的结合,虽然最核心的是软件,因为软件短期很难弥补,但软件开发很强的公司往往会忽视硬件制造能力,互联网背景的石头科技在硬件制造上的经验不足,公司产品生产全部采用委托加工方式,这在一定程度上影响了上新速度。

相比之下,科沃斯在垂直产业链布局上更具优势,基于自有供应链和制造实力的优势,公司已发展出成熟的电机、电池、核心配件等自主产业链,帮助科沃斯在研发创新和产品迭代方面始终保持高效率。

扫地机器人赛道仍处于产品高速迭代期,需要不断的技术创新激发新的消费需求,研发能力和生产制造能力缺一不可,谁能更快一步洞察需求并快速推出新产,谁就能率先抢占市场。

03 渠道:科沃斯内销渠道强势,石头科技发力海外

从销售费用看,科沃斯2021年销售费用32.41亿元,销售费用率24.73%;石头科技2021年销售费用9.38亿元,销售费用率16.1%。

科沃斯和石头在销售费用的投入上差距较大,科沃斯销售费用是石头科技的3倍多,这主要由于双方在渠道布局策略上的不同。

科沃斯渠道布局一直呈现重资产的特征,通过自建渠道实现更强的掌控力、更敏锐的市场洞察力和更快的反馈速度,相应的销售费用也相对较高。而石头科技则以经销商渠道为主,费用投入小,产品可以更快地渗透进当地市场,但相应的对市场反应会更慢。

由于较早进入扫地机器人市场,科沃斯产品一开始单价高、消费者认知低,公司采取开设线下店的模式来拓展市场。2010年起,电商逐渐兴起,科沃斯同步跟进线上渠道铺设,在天猫、京东、苏宁易购等主流电商平台均有官方直营门店,双 11 全渠道成交额屡创新高,2021 年实现超30亿元,同比增长 107%。

近几年科沃斯线下门店大幅缩减,更多地向互动式体验门店转型,以一二线核心城市的中高端购物中心及百货商场为主,线下体验店能够带给消费者更直观的品牌及品类认知,反哺线上推动销售增长。在线下渠道方面科沃斯可以算是一家独大,科沃斯2021年线下市占率高达86.6%,线上市占率达43.5%。

在内销渠道上不占优势的石头科技则把目光投向了海外,海外市场成为石头科技近几年重点发力方向。2021年石头科技境内收入24.73亿元,占比42.37%,海外市场收入33.64亿元,占比57.63%。

借助小米、慕辰等海外渠道,石头科技得以快速打入欧洲市场。根据国金证券研报,石头科技近年在EMEA地区(欧洲、中东、非洲三地区的合称)市占率提升明显,从2018年不足1%到2019年9%,2020年14%。

石头科技表示,在海外市场方面,重点发展美国、欧洲及东南亚市场,正在建立全球分销网络,逐步在主要海外市场设立当地分公司和海外公司,以提高市场地位,并提供更好的售后服务。

突如其来的新冠疫情显然拖累了石头科技海外渠道铺设的脚步。与此同时疫情导致全球运力紧张,出现较多的集装箱滞港、船舶跳港、运输周期不畅等情况,这对海外业务占比较高的石头科技可谓雪上加霜,石头科技2021年净利率下滑6.2个百分点至24.03%。

虽然海运价格等影响正在逐渐减弱,石头科技在海外的渠道铺设仍面临挑战。以北美市场为例,线下渠道是重要销售渠道,但沃尔玛等KA渠道对品牌影响力、供应稳定性、价格管控体系等要求较为严苛,目前石头在北美市场主要依托亚马逊线上渠道销售,仍需要不断加大营销费用投入以进一步提高公司在海外的品牌影响力。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处