躺平界标杆红蜻蜓:融资全部买理财,募投项目全作废,业绩稳定下滑

凭本事圈钱,为什么要努力?上市即终点,躺平界标杆红蜻蜓:融资全部买理财,募投项目全作废,业绩稳定下滑,市值仅剩1/10

来源:市值风云

就想问那些参与红蜻蜓首发募资的投资者,你们自己难道不会买理财吗?是找不到银行的门啊,还是不认识银行的漂亮小姐姐啊?

作者|木鱼

编辑 |小白

最近,老板每天到公司之后,都会不时观察员工的脸色。

风云君知道,那是在观察风云君是否违反了公司禁止炒股的规定。作为一名严格遵守公司纪律的员工,那必然是笑看云卷云舒,静观潮起潮落。

没错,成功守住打工钱和家庭稳定的风云君,最近看老板的眼神也都不一样啦。(此处省略一万字)

(红框部分:2022年4月22日-28日。市值风云APP)

就在这时,风云君发现一家叫红蜻蜓(603116.SH)的上市公司,最近的走势那叫自成一派,格外妖娆。

(红框所属区间:2022年4月22日-28日。市值风云APP)

2022年4月23日,股民们时隔14年后再一次梦碎3000点。

然而在这一日,红蜻蜓的走势是一条大阴线鹤立鸡群,股价在前一日涨停后一度触及7.04元,但随之又经历连续两个跌停板。

风云君觉得,这事可能和上市公司的“躺平”年报有关。4月28日,红蜻蜓刚刚披露了2021年年报,风云君发现了不少诡异的门道,我们一起看看。

手握近18亿现金,2021年业绩首亏

红蜻蜓,作为曾经红极一时的皮鞋品牌,应该不用风云君多介绍了。

(内心OS:作为一名00后,风云君也确实了解的不多)

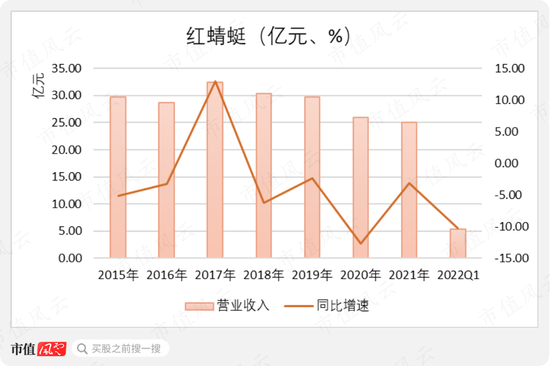

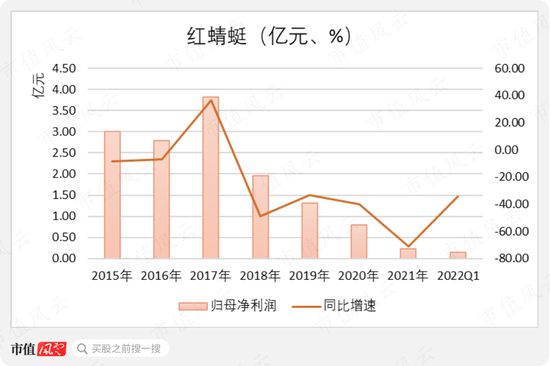

年报显示,2021年,红蜻蜓实现营业收入25.11亿元,同比下滑了3.12%,实现归母净利润2,252.54万元,同比下滑了71.34%。

而扣非归母净利润就更惨了,为-7,337.81万元,是2015年上市以来的首亏。

2022年一季度,红蜻蜓的营业收入、归母净利润仍旧双双下滑,扣非归母净利润也依旧亏损。

就以上这几条信息来看,红蜻蜓的业绩确实不怎么样。

但再看资产负债表,风云君竟不由自主的想要礼让三分。

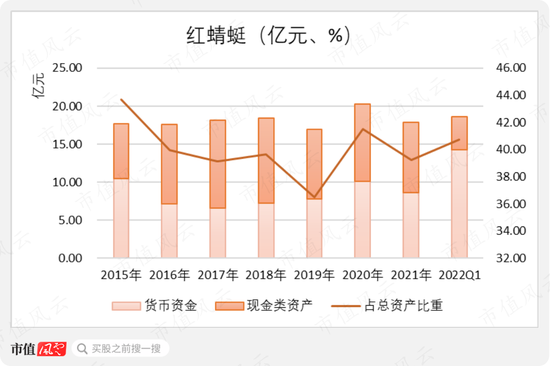

截至2021年末,红蜻蜓的账面上躺着8.65亿元货币资金,还有9.20亿元理财,合计达17.85亿元,占到总资产的近四成。

并且,风云君发现,自2015年上市以来,红蜻蜓的账面资金十分稳定,或者可以说是一直很有钱。

(注:现金类资产包括理财、结构性存款等)

但分析过后,风云君想说,这似乎并不是一件好事。

有钱未必是好事

问:什么?没说错吧?有钱还能是坏事了?

答:且听风云君道来。

01 首发募资几乎全部买理财

风云君发现,红蜻蜓手中的这近18亿元现金,有近10亿元来自首发募集资金。

2015年上市时,红蜻蜓募集了10.41亿元,扣除各项发行费用之后,实际净额为9.74亿元。

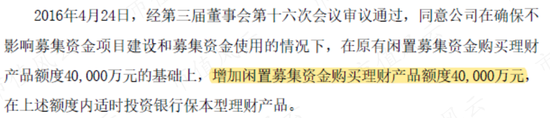

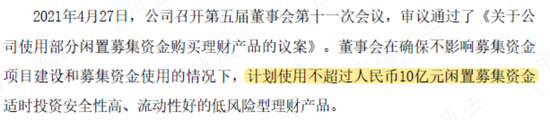

事实上,从拿到募集资金开始,红蜻蜓就开始投资理财了,最开始是4亿元,2016年增长至8亿元,2021年又增长至10亿元。

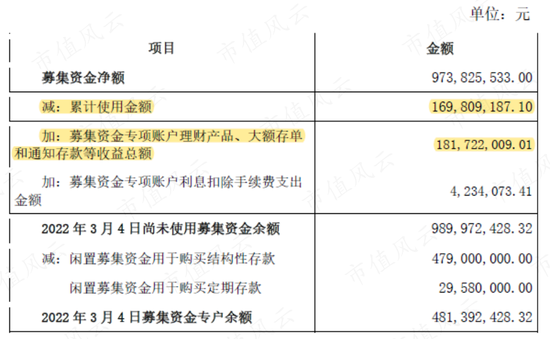

而这样做的结果是,截至2020年3月4日,红蜻蜓募集资金余额为9.90亿元。

从上表可以看出,上市以来,红蜻蜓靠理财、大额存单等投资获得1.82亿元收益,已经超过了1.70亿元的累计使用金额。

没错,上市多年后,红蜻蜓的募集资金不仅没少,反而还因为理财收益多了千八百万。

就想问那些参与红蜻蜓首发募资的投资者,你们自己难道不会买理财吗?是找不到银行的门啊,还是不认识银行的漂亮小姐姐啊?

你找风云君啊,风云君给你介绍啊~

02 募投项目早终止了

那募投项目计划的投资总额是多少呢?

答案是:9.75亿元。

到2020年6月,两个募投项目的投资进度只有10.94%、65.71%,可以说进展十分缓慢了。

2020年6月30日,红蜻蜓干脆终止了全部募投项目。

对此,红蜻蜓表示,首发募投项目主要是计划开设直营独立店,抢占线下市场。而公司上市至今,消费习惯从线下转战线上,同时门店成本不断提升,部分商圈也已经衰落,经营环境不复从前。

如果再按照原定计划实施原募投项目,存在较大风险,不利于保证实现公司经营效益及保护投资者权益。

所以嘛,你们都懂得。

于是,人家在2022年3月8日推出了新的计划。

这次,红蜻蜓直接拿出了6.56亿元,用于永久补充流动资金。嗯,以后买理财,再也不需要开个董事会投票了!

另外,红蜻蜓还像模像样的推出了三个新的募投项目。他们分别是:

购物中心新业态升级项目(拟投入1.58亿元);

永嘉基地零配仓扩建及智能化升级项目(拟投入0.96亿元);

数字化转型升级及智能制造项目(拟投入0.80亿元),合计3.34亿元。

根据公告,这投资规模最大的“购物中心新业态升级项目”,是要在购物中心拓展店铺,目的是让更多的年轻消费者看到,从而吸引他们消费。

风云君就想问,你刚说的线下渠道不行了,这不还是线下渠道吗?电商、直播红遍全网,大家足不出户就能搞定一切购物了,应对策略竟然只有大搞线下门店?

另外,我们00后不买你家的产品,难道是因为你家店铺在购物中心开的不够多吗?

上市后业绩惨淡,过上吃利息的“躺平生活”

那么,红蜻蜓的产品怎么样呢?

风云君认为,开头的一句话早就说明了一切:曾经红极一时。

这也不难验证,老铁们可以问问家里人,最熟悉红蜻蜓的人,应该要到、或者已经过了退休的年纪。

但是,人家红蜻蜓也没有直接躺平,还是做了不少挣扎,包括邀请Anaglababy作为代言人,推出针对儿童的KIDS系列。

但这似乎并没有收到太多效果。

在2015年刚上市时,红蜻蜓在招股说明书中披露,自己在国内市场的占有率排名第三。

但是,红蜻蜓上市后的业绩却不如招股书描绘的美好。

2017年之后,红蜻蜓的营业收入就已经开始负增长,目前是第四个年头了。2021年25.11亿元的收入规模,已经不及2015年刚上市时的29.67亿元。

净利润就更加惨不忍睹了:2015年刚上市时为3.00亿元,2017年增长至3.82亿元,到2021年只剩2000多万。

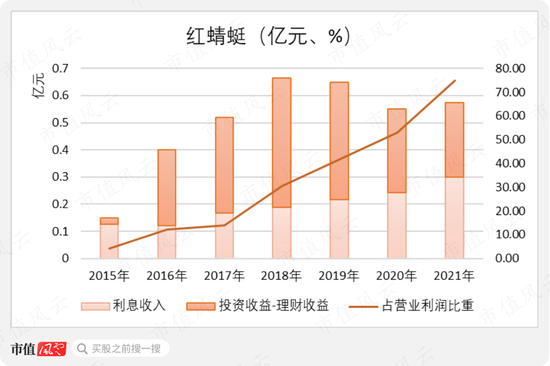

而如果没了利息,红蜻蜓的业绩可能会更惨。

2015-2021年,红蜻蜓利息收入、理财收益占营业利润的比重逐年走高,2021年已经高达3/4。

放在嘴边的股票激励,吃不到

面对这份业绩,高管们也曾想过光复中兴。

2017年8月,红蜻蜓推出了一份限制性股票激励计划,考核目标如下:

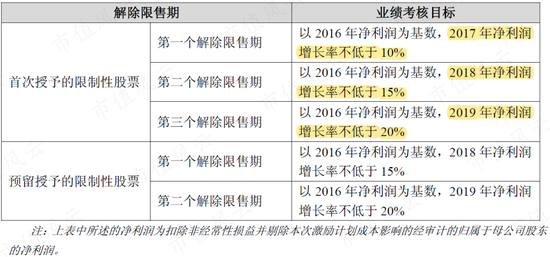

说实话,相对于基期2016年,10%、15%、20%的三年考核目标并不算高。

但这对于业绩连年下滑的红蜻蜓来说,可是难上加难。结果也很明显,红蜻蜓只在2017年完成业绩考核。

而上市公司似乎早有预感,为了留住这最后的体面,果断在2019年5月,终止了这份股权激励计划。

但风云君发现,即使完成了业绩目标,高管们也大概率不想再看到这份股权激励了。

因为在2017年8月实施股权激励之后,上市公司股价就开始了起起伏伏伏伏伏伏……

上市后最高曾冲到了49.2元,最近的最低价是4.86元,只剩下十分之一不到。

(红蜻蜓月K线。市值风云APP)

最后,风云君发现,红蜻蜓也不是没有任何优点,比如现金流。

2015年上市以来,红蜻蜓的经营活动净现金流一直保持为流入的状态,加之没有太多的扩产需求,自由现金流也一直为流入状态。

从这方面看,红蜻蜓不算是一家搞套路的上市公司。

然而,它之所以混成现在的样子,是因为在本该努力的年纪,选择了躺平。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处