线上营收占比仅0.45%!桂发祥麻花吸引力渐弱,老字号增长难题何解?

2021年,桂发祥实现营业收入4.05亿元,归属于上市公司股东的净利润为2128.66万元,同比下降14.98%

素有“津门三绝”之称的桂发祥(002820.SZ),近日因一起突发事件进入市场视线。

桂发祥近日发布公告称,收到公司控股股东天津市桂发祥麻花饮食集团有限公司出具的《关于增持期间误操作导致短线交易的说明及致歉函》,获悉控股股东在2022年5月17日增持过程中,因误操作卖出股票40000股,构成短线交易。

桂发祥在此份公告中称,集团此次误操作不具有短线交易的主观故意,并已深刻认识到本次短线交易的严重性,后续会谨慎操作,杜绝此类情况的再次发生。

《投资时报》研究员注意到,这已经不是桂发祥第一次异动,去年11月17日晚,桂发祥突发公告称,其子公司天津桂发祥物流有限公司一名出纳涉嫌非法挪用1000万元资金私用。公告表明,公司已第一时间报警,称事件可能会对公司2021年度财务状况造成不利影响。

果然,2021年报数据出炉,该公司净利润出现下滑。数据显示,桂发祥全年实现营业收入4.05亿元,在上一年营收大幅缩水的状况下仅增16.18%,而归属于上市公司股东的净利润为2128.66万元,同比下降14.98%。其中,2021年第四季度归属于上市公司股东净利润转负,为-749.98万元。

除上述突发事件导致的净利润下滑外,桂发祥自2016年上市初年一直存在、仍未解决的问题——产品高度集中在麻花,以及天津地区销售占比过高,或许才是市场担忧其走向的最重要因素。

对新兴消费者吸引力减少?

据艾媒咨询数据,2010年到2021年,我国休闲食品行业市场规模持续增长,从4100亿元持续增长至11562亿元,期间复合增长率达9.9%。

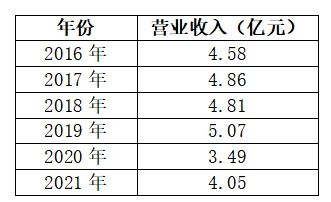

桂发祥的成长速度则落后于行业增速。数据显示,2016年至2021年,桂发祥营业收入分别为4.58亿元、4.86亿元、4.81亿元、5.07亿元、3.49亿元和4.05亿元,营收同比增幅分别为0.09%、6.26%、-1.20%、5.57%、-31.29%和16.18%。

与同行已公布的2021年的数据相对比,在烘焙糕饼的上市公司中,桂发祥营收和扣非净利润也处于垫底位置。数据显示,排名前三的桃李面包、广州酒家、南侨食品2021营收分别达到63.35亿元、38.90亿元和28.73亿元。从规模上看,桂发祥已远远落后经营较为多元化的同行。

公开资料显示,桂发祥是中华老字号企业,历史可追溯至1927年天津卫海河西侧一条名为十八街小巷的麻花铺。1994年公司完成股改,2016年11月登陆深交所。

在上市前后,桂发祥的麻花产品营收占总营收比超过7成。2014至2016年,公司麻花营收占比分别为74.25%、72.57%和71.79%。随后公司拓展糕点及方便食品品类,但进展缓慢,2017到2019年,超过6成以上收入来自麻花产品。到2021年,麻花产品的营收仍占公司全年营收的50.44%。

稳固自己的优势产品并无不妥,但问题在于,这一给桂发祥赚来“老字号”美誉的产品,对于新兴消费者的吸引力正在减弱,这影响了公司前几年的增速,也可能影响未来的发展预期。

从数据来看,2017年至2021年,公司麻花产品收入分别为3.33亿元、3.17亿元和、3.21亿元、2.21亿元和1.58亿元,近2年出现连续较大幅度下滑。

麻花产品的销量更能印证这一趋势。2020年,桂发祥与所有重点布局在线下的同行公司一样,受到疫情影响,麻花产品销量直接从4987.45吨下降至3064.11吨,降幅达38.56%。2021年麻花产品销量略有回升,在2020年的基础上增加8.56%至3326.32吨,但与此前相比仍有很大差距。

2016年至2021年桂发祥营业收入情况

数据来源:公司历年年报

数据来源:公司历年年报多年仍未走出天津

从地域来看,桂发祥仍未走出发源地天津。公开数据显示,2013年到2015年,天津地区的收入占公司总营收比维持在96%至97%。2015年,公司在天津和北京共有45家直营店。

但上市之初,桂发祥是有走出天津的计划的。彼时的招股说明书显示,桂发祥拟通过IPO募集5.74亿元,其中,除用于偿还银行贷款和补充流动资金2.5亿元外,还将拿出3757.49万元用于在全国范围内开设直营店,目标包括北京、天津、上海等直辖市,还包括石家庄、唐山、保定等地理位置上与天津较靠近的二三线城市。

但截至2021年末,桂发祥共有直营店62家,全部位于天津地区,直营店实现营业收入2.94亿元。

不容乐观的是,随着店铺数量和经营面积增加,该公司平效出现了较大幅度的下降。数据显示,2017年至2019年,桂发祥直营店平效分别为2.81万元/平方米、2.63万元/平方米和2.58万元/平方米。这一数据到2021年大幅下降至1.87万元/平方米。

与此相对应的是,部分坚守在本地开线下店的烘焙糕点同业公司,受到的冲击较少,这主要源于线上营收的增加,如元祖食品、立高食品等线上收入的快速增长,部分抵消了线下门店业绩下滑带来的冲击。

事实上,桂发祥也于2018年开始尝试开设线上渠道,在天猫、京东(POP店铺)、天猫超市、有赞商城、国网电商等第三方平台拥有自营店铺。2021年报数据显示,公司实现线上营业收入(未税)1802.21万元,线上交易额(GMV)为2314.05万元。但整体来看,桂发祥2021年的线上营收占总营收比仅为0.45%。想通过线上途径实现走出天津的愿望,从目前来看,似乎还有较长的路要走。

此外,当年的募集计划中,还包括用2.87亿元建设的空港生产基地建设,按照计划,该建设基地除跟进麻花业务外,也将生产其他休闲食品业务。但2021年报数据显示,该基地生产产能设计为5512吨,目前实际产能为3820吨,产量为930.72吨,产能利用率为24.36%,目前仍以麻花产品为主。

2020年至2021年桂发祥直营店店面平效情况

数据来源:公司年报

数据来源:公司年报“老字号”为何难破增长难题?

此前,同为“津门三绝”之一的狗不理包子从新三板退市,就引发过市场对于“老字号”们为何难破增长难题的讨论,以及对于桂发祥未来走向的猜测。

据中国品牌研究院调查数据显示,中国的“老字号”企业,从建国初期的16000余家,到2021年仅剩1600多家,存活率为10%左右。而老字号的平均存续时间为140余年,其中50%处于勉力维持经营或持续亏损状况,40%能维持盈亏平衡,只有10%左右的老字号经营较为顺利。

阿里研究院联合北京大学光华管理学院完成的《中华老字号品牌发展指数》显示,经过对阿里平台上100多家老字号企业的调研发现,大部分老字号企业都存在创新发展的障碍。其中,产品创新动力不足、组织架构陈旧、人力资本匮乏是其中最为主要的三大障碍。

上述报告中显示,“老字号”企业中,食品餐饮企业数量占据较多,但广东的老字号平均忠诚度在全国老字号主要地区中位列第一。相关业内资深人士称,这主要源于这些老字号顺应年轻化、健康好的市场需求,不仅仅止步靠老品牌带来的知名度吸引“一次性消费”的外地游客,而要在产品开发和渠道建设上“开新枝”。

未来,如何破解由“老”生出的弊端,将是摆在桂发祥面前的难题,同时也是机会。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处