首日涨超60%!腾讯、中金都看好的星环科技 这两年还赚不到钱?

来源:全景财经

亏损多年的星环科技(688031)正式获得公开资本的加持。

10月18日,被定义为“国产大数据基础软件第一股”的星环科技登陆上交所科创板,首日股价大涨迎来开门红,收报76.00元,较47.34元/股的发行价上涨60.54%,振幅30.25%,成交额13.42亿元,换手率73.00%,总市值91.84亿元。

星环科技本次IPO拟募资19.6亿元。其中,8.98亿元用于大数据与云基础平台建设项目,7.09亿元用于分布式关系型数据库建设项目,3.53亿元用于数据开发与智能分析工具软件研发项目。

图/招股书

01

“国产大数据基础软件第一股”

受腾讯、中金等巨头青睐

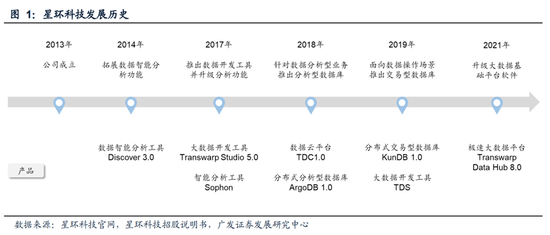

作为“国产大数据基础软件第一股”,星环科技是大数据基础软件行业的“先行者”。

公司成立于大数据最火的2013年,是一家企业级大数据基础软件开发商,围绕数据的集成、存储、治理、建模、分析、挖掘和流通等数据全生命周期提供基础软件及服务,将数据价值转换为业务价值。

据悉,星环科技的孙元浩、吕程、刘汪根、朱珺辰4名核心技术人员,均曾任职英特尔,主导英特尔Hadoop发行版的研发。

经过多年自主研发,星环科技现已拥有多项专利技术。截至2022年6月30日,公司已获授权境内专利77项(其中发明专利74项),境外专利8项,以及累计授权328项软件著作权。

目前,公司主要提供两大类的产品和服务:第一类是大数据基础软件业务,包含基础软件产品和技术服务;第二类为应用与解决方案,主要针对大数据应用场景,提供大数据存储、处理以及分析等相关场景下的咨询及定制开发等服务的解决方案。此外,公司根据客户及项目需求销售少量第三方软件、硬件等其他业务。

根据客户对软件、服务或硬件具体需求等不同,公司大数据基础软件业务的交付形式分为软件产品授权、软件产品授权及配套服务、软硬一体产品、软硬一体产品及服务四种交付形式,主要以软件授权交付为主。

深耕行业数年,星环科技也积累起较为强大的客户阵容,累计拥有超过1000家客户,分布在金融、政府、能源、交通、制造等众多国民经济支柱领域。

其中,公司近几年前五大客户既包括了中国电子科技集团、南方电网、国家电网等大型企业,也包括兰摩云创、云赛智联等新兴互联网公司。

2019-2021年,公司前五大客户占该业务营收比重分别为21.6%、16.2%和20.3%,整体处于较低水平,且其以终端客户为主。

此外,星环科技深受知名投资机构和科技巨头的青睐。其中,腾讯是公司最大机构投资方,持股比例达11.69%。另外,中金资本、启明创投、深创投等知名机构也曾多轮加注星环科技。

02

市场份额与头部相差13倍

业绩持续亏损毛利低于同行

尽管星环科技抢占了先发优势,但其市场份额与大型科技公司相比依然有着较大差距。

国内的大数据行业的主要参与者包括公有云厂商、ICT厂商以及专业软件公司,其中,以华为云和阿里云代表的国内云厂商,基于自身在公有云环境下的优势,分别推出了各自的大数据基础软件产品,公有云也是该类厂商提供大数据产品的主要方式。

伴随近年来大数据市场的快速发展,以新华三为代表的部分ICT厂商,也布局了相关大数据软件产品。

在国内大数据平台软件市场,与华为云、阿里云、新华三等公司相比,星环科技整体经营规模较小。

根据IDC的数据,2021年上半年,星环科技在中国大数据平台软件的市场份额排名第7,但仅有1.30%的市场份额,与华为云的18.50%和阿里云的17.50%,相差了13倍和12倍,差距显著。

在规模扩张上,大型科技公司资本优势明显,产品布局较为全面,可以组合多种数字化软硬件产品向客户进行销售,而星环科技在快速发展扩张之下,则陷入了业绩持续亏损的漩涡。

根据招股书,星环科技已连续亏损多年,2019-2021年分别实现归母净利润-2.11亿元、-1.84亿元、-2.45亿元,YOY依次为-51.84%、12.78%、-32.73%。截至2021年年底,公司累计未弥补亏损为4.16亿元。

最新报告期,公司实现归母净利润-1.65亿元,同比下降11.51%。

据公司在招股书中表示,报告期内,公司所处行业属于新兴市场,公司自身尚处于快速发展阶段,研发投入较高、收入规模较小、运营投入较大,使得公司归属于母公司所有者净利润持续为负。

具体而言,公司管理费用、销售费用、研发费用等各项费用均较高。招股书数据显示,2018-2021年,公司管理费用分别为0.6亿元、0.8亿元、1.0亿元和1.4亿元,管理费用率分别为49.9%、44.5%、37.9%和40.9%;公司销售费用分别为0.9亿元、1.5亿元、1.6亿元和2.0亿元,销售费用率分别为79.7%、85.6%、59.8%和61.4%;公司研发费用分别为0.8亿元、1.1亿元、1.1亿元和1.4亿元,研发费用率分别为66.9%、62.7%、42.1%和42.5%。

根据招股书,高企的“三费”中,公司在员工薪酬方面投入较多。近三年来,公司的员工总数大幅增加,正式员工数从2019年末的720人增加到了2021年末的1024人,用工总数则由738人增加到1090人。

传导至利润端,2019年至2021年,星环科技综合毛利率分别为60.69%、58.02%及58.94%,出现小幅下滑,且3年均显著低于同期同行业可比上市公司的综合毛利率平均水平72.23%、74.47%及73.58%。

而在规模较小的局限下,星环科技业绩亏损的局势短期或难扭转。

03

公司预计未弥补亏损将继续扩大

机构:尚未形成规模效应

在未来的一段时间内,公司预计未弥补亏损将继续扩大。

星环科技在招股书中表示,基于公司目前的经营情况和市场环境,预计2022年1-9月营业收入较上年同期实现增长,为1.60亿元至1.93亿元,较上年同期增长17.86%至41.76%。但亏损局势并未扭转,预计今年1-9月归母净利润为-2.03亿元至-2.48亿元,上年同期归母净利润为-2.10亿元,亏损有可能拉大;而扣非净利润预计为-2.24亿元至-2.69亿元,上年同期为-2.22亿元,亏损同比扩大。

公司称,由于疫情因素,部分项目的实施交付和销售拓展受到一定的不利影响,导致公司1-9月收入预计增长无法达到预期,在人员规模扩张的情况下,公司的净亏损额预计将有所扩大。

从星环科技的经营情况来看,近三年来,公司营收增长率、净资产增长率、总资产增长率均呈持续下降趋势。

其中,星环科技2019-2021年分别实现营业收入1.74亿元、2.60亿元、3.31亿元,YOY依次为54.00%、49.21%、27.26%,增速大幅下滑。2022H1公司实现营业收入0.98亿元,同比增长下滑至18.20%。

净资产增长率、总资产增长率则均自2021年进入负增长,净资产增长率由2019年的307.03%下降至2022年上半年的-33.90%,总资产增长率由211.75%下降至-24.89%。

同时,星环科技的现金流量吃紧。2019-2021年,星环科技的经营活动产生的现金流量净额分别为-2.01亿元、-1.91亿元、-2.38亿元。

同期,公司资产负债率逐年攀升,分别为15.64%、17.80%和27.79%,主要原因是2019年和2020年股权融资的资金逐渐用于日常经营,随着业务规模的扩大,应付账款、合同负债和应付职工薪酬的增加所致。

公司资产负债率在攀升,偿债能力却在下降。公司流动比率由2019年的7.05下降至2021年的4.33,速动比率由2019年的6.79降至2021年的4.10。

公司资产负债率的后续走势取决于市场变化和公司发展方向,稳态水平有待进一步观察。

据广发证券发展研究中心的乐观预测,星环科技在未来各项费用率持续下滑的基础上,近两年或许依然未能扭亏为盈,其预计星环科技2022年和2023年将分别实现净利润-2.21亿元和-0.99亿元。

“公司亏损的主要原因是营业收入规模较小,尚未形成规模效应,难以覆盖各项成本和费用的投入。”广发证券表示

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处