振华风光想上科创板 几大关键数据“惊煞”同行

原标题:振华风光想上科创板,几大关键数据“惊煞”同行

来源:IPO日报

近期,贵州振华风光半导体股份有限公司(下称“振华风光”)提交了招股说明书,拟科创板上市,公开发行不超过5000万股,占发行后总股本的比例不低于25%。

IPO日报发现,振华风光存在客户集中度较高、研发费用率低等情况。

客户集中

据了解,振华风光专注于高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品。

2018年-2020年和2021年1-6月(下称“报告期”),振华风光分别实现营业收入17536.57万元、25709.73万元、36145.86万元、26766.48万元,净利润分别为3634.87万元、7074.33万元、10576.47万元、11723.09万元。

可以看出,在上述时间段内,振华风光的业绩呈现持续上升的趋势。

需要指出的是,振华风光之所以能实现上述的业绩主要是依赖公司的前五大客户。

招股说明书显示,报告期内,振华风光向前五大客户产生的销售收入分别为16227.39万元、24048.69万元、33030.22万元、24308.75万元,分别占当期营业收入的93.28%、94.62%、91.88%、90.97%。

也就是说,振华风光每年至少有9成的收入是来自前五大客户。

对此,振华风光表示,若公司在新业务领域开拓、新产品研发等方面进展不利,或现有客户需求大幅下降,则较高的客户集中度将对公司的经营产生影响。

除了下游集中之外,振华风光的“上游”也较为集中。

报告期内,振华风光向前五大供应商采购的金额分别为7180.93万元、7128.65万元、6497.42万元、8291.3万元,分别占当期采购总额的82.69%、82.32%、66.65%、72.52%。

对此,振华风光表示,若公司当前合作的供应商中断或终止与公司的商业合作关系,或大幅提升供货价格、付款要求、交货期限等商业合作条件,公司可能难以及时转向合格的替代供应商,从而对公司的生产经营和盈利能力造成不利影响。

研发费用率低

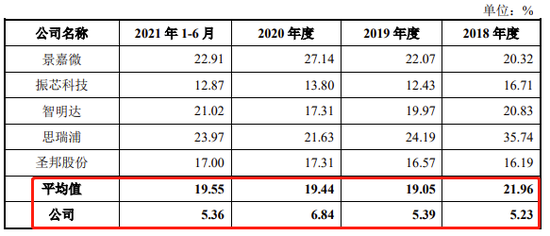

除了上述情况之外,IPO日报注意到,振华风光的研发费用率始终远低于同行业可比公司平均值。

报告期内,振华风光的研发费用率分别为5.23%、5.39%、6.84%、5.36%,同行业可比公司平均值分别为21.96%、19.05%、19.44%、19.55%。

可以看出,在上述时间段内,振华风光的研发费用率至少低于同行业可比公司10多个百分点。

需要指出的是,或许是因为研发费用率较低,振华风光在发明专利的“获取”上似乎也不太顺利。

截至招股说明书签署日,振华风光共拥有18项发明专利,其中17项发明专利的申请日是在2012年至2014年期间,剩余一项的发明专利的申请日为2019年7月。

也就是说,报告期内,振华风光仅新增了一项发明专利。

然而,令人感到奇怪的是,虽然振华风光研发费用率较低,但其却拥有着较高的毛利率。

招股说明书显示,报告期内,振华风光的毛利率分别为59.76%、64.58%、67.96%、73.75%,同行业可比公司平均值分别为58.14%、58.63%、60.77%、60.45%。

可以看出,振华风光的毛利率始终高于同行业可比公司平均值,特别是2021年上半年,其毛利率较同行业可比公司平均值高了13个百分点。

变现弱

除了上述情况之外,IPO日报还注意到,振华风光实际上是一家以轻资产运营的公司为主。

招股说明书显示,截至2018年末、2019年末、2020年末、2021年6月末,振华风光的流动资产分别为37429.78万元、56187.96万元、63992.86万元、102612.99万元,分别占当期资产总额的84.46%、90.37%、89.11%、92.53%。

也就是说,振华风光每年至少有8成的资产是流动资产。

从细分领域上看,在上述时间段内,振华风光的应收账款余额分别为9797.57万元、13695.05万元、24422.46万元、38275.27万元,存货余额分别为13263.06万元、15761.4万元、15313.07万元、23043.92万元,两者合计占当期流动资产总额的61.61%、52.42%、62.09%、59.76%。

也就是说,应收账款和存货是振华风光最主要的资产架构。

然而,IPO日报发现,振华风光在应收账款和存货的变现能力上却远低于同行业可比公司平均值。

招股说明书显示,报告期内,振华风光的应收账款周转率分别为1.79、2.19、1.89、0.85,同行业可比公司平均值分别为5.96、4.75、5.57、3.1;存货周转率分别为0.53、0.62、0.74、0.37,同行业可比公司平均值分别为1.75、1.97、1.84、1。

这也意味着,在上述时间段内,无论是应收账款周转率还是存货周转率,振华风光均远低于同行业可比公司平均值。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处