【中银宏观:3月金融数据点评】总量回暖超预期,结构改善不明显

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3月新增社融4.65万亿元,较去年同期多增1.27万亿元,较2月多增3.45万亿元,高于市场预期。3月社融存量同比增长10.6%,较2月上升0.4个百分点,重回上升趋势。

摘要

信贷投放和政府债务融资推动社融总量增长。3月新增人民币贷款3.23万亿元,同比多增4817亿元,环比多增2.32万亿元,高于市场预期。社融各个分类当中,表内融资较去年同期多增4774亿元,表外融资同比多增4262亿元,直接融资同比多增262亿元;细项看,政府债券同比多增3921亿元,汇票同比多增2582亿元,与人民币贷款共同推动了社融总量增长,其中主要驱动因素仍在于财政政策逆周期调节下,基建投资的大幅提速。

人民币贷款占比持续提升。从社融存量结构来看,2022年3月与2月相比,人民币贷款占比较2月上升了0.14%,企业债融资占比下降0.04%,政府债券占比下降0.02%;与去年同期相比,政府债券和人民币贷款占比依旧大幅上升,股票占比小幅上升。

M2增速高于预期,M2-M1剪刀差走阔。3月M2同比增长9.7%,较2月上升0.5个百分点;M1同比增长4.7%,持平2月;M0同比增长9.9%,较2月上升4.1个百分点。3月单位活期存款同比增长3.86%,较2月下降0.69个百分点,准货币同比增长11.58%,较2月上升0.78个百分点。3月M2增速高于预期,主要是由于财政政策提前发力下财政存款减少,叠加居民存款及企业存款同比多增,派生存款能力增强所致。M2-M1剪刀差走阔,仍然显示出企业投资意愿不高、企业资金活化程度下降的趋势。

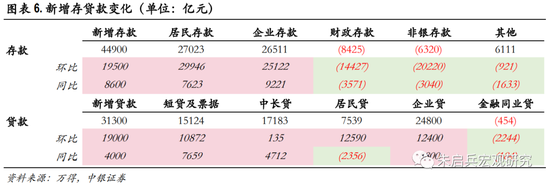

信贷总量超预期,结构仍然偏弱。3月新增贷款3.13万亿元,较去年同期多增4000亿元,其中短贷及票据新增1.51万亿元,较去年同期多增7659亿元,中长贷新增1.72万亿元,较去年同期多增4712亿元。3月贷款数据总量回暖,结构仍偏弱:居民中长贷恢复正增长,但仍呈现同比少增,且3月受疫情冲击,居民短贷和中长贷都较为疲弱,后续仍需要重点关注房地产销售情况;企业中长贷同比多增148亿元,表明实体经济中长期融资需求仍然偏弱。但考虑到目前仍处于宽信用中期阶段,预计短期内金融数据仍将保持总量升、结构差的特征。

企业存款和居民存款多增,投资消费意愿偏弱。3月新增存款4.49万亿元,较去年同比多增8600亿元,其中居民存款新增2.70万亿元,较去年同期多增7623亿元,企业存款新增2.65万亿元,较去年同比多增9221亿元。居民存款和企业存款较去年同期的明显大幅多增,与前述M2增速高于预期相对应,也表明了当前受疫情等因素影响,企业投资和居民消费意愿表现不强。

总体看来,虽然总量数据超预期,但结构数据仍有明显短板,市场无法完成达成宽信用共识。鉴于4月6日国常会提及“适时灵活运用再贷款等多种货币政策工具”,结合当下疫情形势仍不明朗等因素干扰,我们认为货币宽松仍有一定想象空间。

风险提示:信贷投放超预期;流动性环境趋紧;国内新冠疫情影响扩大。

社融大幅高于市场预期,存量增速显著反弹。3月新增社融4.65万亿元,较去年同期多增1.27万亿元,较2月多增3.45万亿元,高于市场预期。3月社融存量同比增长10.6%,较2月上升0.4个百分点,重回上升趋势。

信贷投放和政府债务融资推动社融总量增长。3月新增人民币贷款3.23万亿元,同比多增4817亿元,环比多增2.32万亿元,高于市场预期。社融各个分类当中,表内融资较去年同期多增4774亿元,表外融资同比多增4262亿元,直接融资同比多增262亿元,其中表外融资占比延续回落,但下降压力趋缓,直接融资中企业债和股票融资则均呈现同比多增;细项看,政府债券同比多增3921亿元,汇票同比多增2582亿元,与人民币贷款共同推动了社融总量增长,其中主要驱动因素仍在于财政政策逆周期调节下,基建投资的大幅提速。

人民币贷款占比持续提升。从社融存量结构来看,2022年3月与2月相比,人民币贷款占比较2月上升了0.14%,企业债融资占比下降0.04%,政府债券占比下降0.02%;与去年同期相比,政府债券和人民币贷款占比依旧大幅上升,股票占比小幅上升。社融存量结构中,人民币贷款持续提升,实体经济仍在恢复轨道之中。此外,政府债券占比小幅下降,但由于去年低基数缘故,较去年同期仍然上升较高。积极的财政政策在减税降费和拉动投资方面的作用仍然较大,预计短期内政府债券融资还将保持高增长。

M2增速高于预期,M2-M1剪刀差走阔。3月M2同比增长9.7%,较2月上升0.5个百分点;M1同比增长4.7%,持平2月;M0同比增长9.9%,较2月上升4.1个百分点。3月单位活期存款同比增长3.86%,较2月下降0.69个百分点,准货币同比增长11.58%,较2月上升0.78个百分点。3月M2增速高于预期,主要是由于财政政策提前发力下财政存款减少,叠加居民存款及企业存款同比多增,派生存款能力增强所致。M2-M1剪刀差走阔,仍然显示出企业投资意愿不高、企业资金活化程度下降的趋势。

信贷总量超预期,结构仍然偏弱。3月新增贷款3.13万亿元,较去年同期多增4000亿元,其中短贷及票据新增1.51万亿元,较去年同期多增7659亿元,中长贷新增1.72万亿元,较去年同期多增4712亿元。3月贷款数据总量回暖,结构仍偏弱:总量方面短贷及票据贡献主要增量,表示政策驱动下的票据冲量现象仍然存在;结构方面,居民中长贷恢复正增长,但仍呈现同比少增,且3月受疫情冲击,居民短贷和中长贷都较为疲弱,后续仍需要重点关注房地产销售情况;企业中长贷同比多增148亿元,表明实体经济中长期融资需求仍然偏弱。但考虑到目前仍处于宽信用中期阶段,预计短期内金融数据仍将保持总量升、结构差的特征。

企业存款和居民存款多增,投资消费意愿偏弱。3月新增存款4.49万亿元,较去年同比多增8600亿元,其中居民存款新增2.70万亿元,较去年同期多增7623亿元,企业存款新增2.65万亿元,较去年同比多增9221亿元。居民存款和企业存款较去年同期的明显大幅多增,与前述M2增速高于预期相对应,也表明了当前受疫情等因素影响,企业投资和居民消费意愿表现不强。此外,财政存款仍保持了较好支出的节奏,为财政前置稳增长提供了保障。

总体看来,虽然总量数据超预期,但结构数据仍有明显短板,市场无法完成达成宽信用共识。鉴于4月6日国常会提及“适时灵活运用再贷款等多种货币政策工具”,结合当下疫情形势仍不明朗等因素干扰,我们认为货币宽松仍有一定想象空间。

风险提示:信贷投放超预期;流动性环境趋紧;国内新冠疫情影响扩大。

---------------------------------

本文为中银国际证券宏观固收研究系列报告。中银国际证券宏观固收研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处