兴证策略:当经济增长的理想遇到现实

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:王德伦策略与投资

2022年全国两会设定的今年GDP增长目标是5.5%左右,然而两会后上海疫情等突发事件对经济增长带来扰动,市场开始担忧经济增长目标能否实现,经济底何时出现。目前,市场悲观情绪蔓延,对利空的解读放大,利好反而成为出货的跳板,导致的结果是市场易跌难涨。

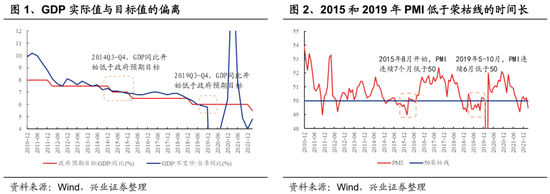

实际上,我国过去也曾经出现过经济增长实际值与目标值的偏离,例如2014年,当时经济也面临着通缩问题,设定的GDP目标是7.5%左右,实际7.43%,2015和2019年也仅仅是刚刚好达到设定的GDP增长目标。当经济增长的理想遇到现实时,2014-2015年稳经济的方式以放松地产为主,2019年是高质量发展,地产开发和销售以稳为主。本篇我们从历史的角度来寻找未来的光亮。

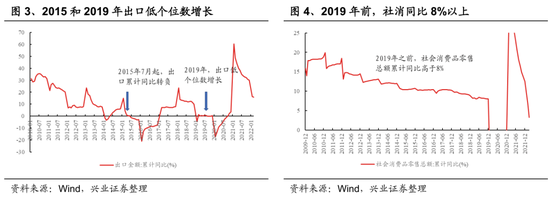

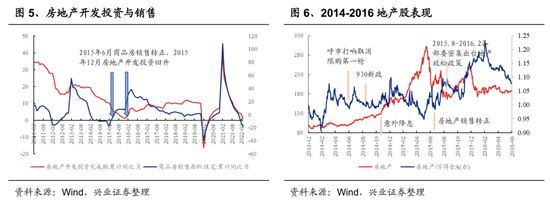

2014年GDP同比从第三季度开始低于设定的目标(7.5%),2015年8月起PMI连续7个月低于荣枯线。从经济增长的三驾马车来看,2014年地产拖累较大,销售面积负增长,开发投资同比持续下降,到了2015年下半年,PMI指标显示的经济增长压力进一步增加,出口是主要的拖累项。2014年Q3起,面对经济下行压力,国家开始放松地产政策。2014年9月30日央行发布《关于进一步做好住房金融服务工作的通知》(930新政),首套房首付比例降低至30%,贷款利率下限为贷款基准利率的0.7倍,随后财政部、住建部、税务总局等多部委不断出台措施松绑地产。实际上,2014年6月开始,地方政府面对地产销售困难的局面,已经开始推出相应的政策,如2014年6月呼和浩特成为全国首个取消限购的城市,随后多个城市跟进。

在2014-2015年的地产放松周期中,地产股的相对收益表现也是脉冲式的,政策密集催化期,地产的超额收益持续时间较长。当时,地产股在两个阶段有明显的超额收益,一是呼和浩特取消限购、其他城市跟进阶段,二是2015年下半年开始,经济压力再度上升,各部委密集出台房地产放松的配套措施,与此同时,地产销售转正,随后到2015年底地产开发投资开始回升。

回到2022年,当前我们同样面临经济下行压力,此时是否应该再度寄希望于地产的全面放松?从数据层面来看,空间有限,意味着即使全面放开,效果也较难达到上一轮。经过2014-2015年的地产上涨周期后,一是城镇化率从2013年的不足54%提升至2021年的65%,二是居民杠杆率从2013年的不足35%上升至2021年的65%。虽然当前我国的城镇化率和居民杠杆水平仍低于日韩等国,但在我国的国情下,日韩并不是我们发展的上限,甚至不能成为合格的参照。

再回归到本路地产股表现的本身,地方层面的地产政策密集放松已经完成了第一波地产股股价的上涨,后续若无更大的实质性地产放松政策密集出台,地产板块的整体上涨阶段可能告一段落。如果以供给侧改革逻辑购买优质国企、央企地产股,则可以等待政策博弈因子从股价中部分拿掉,再参与投资。

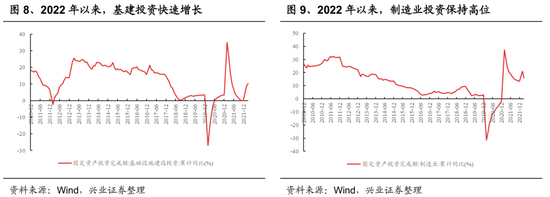

那么未来经济的光亮在哪里?首先,更大的可能是基建投资和制造业投资,以政府主导来完成逆周期调节。进入2022年以来,基建投资在去年高基数下,3月仍然实现了10.3%的累计同比增长,3月制造业投资也保持在15.6%的累计同比增长。其次,在疫情得到控制后,消费也有望触底回升,随着疫苗的推进加速和隔离、治疗场所的不断完善,疫情对消费影响最大的阶段已经过去。最后,地产政策已经开始有所放松,目前由于疫情影响,趋势性改善的拐点被动推后,未来改善型住房可能成为地产企稳的支点。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处