寒冷天气侵袭!美国玉米主产州春播延迟,新年度产量生变?

周初因美联储加息预期不断强化,国际大宗商品价格大幅调整,原油自高位回落,美玉米先跌后涨,期价表现坚挺。4月中旬美玉米触及近10年最高价,主要是基于市场对以下两因素的担忧:一是俄罗斯和乌克兰危机扰乱黑海谷物出口;二是寒冷天气延误美国玉米播种导致全球谷物市场供应紧张局面加剧。

新年度产量引担忧

寒冷天气延误美玉米播种。美国头号玉米种植州爱荷华州上周只有2.8天时间适合田间操作,剩余时间有降雪、强风和寒冷天气,寒冷潮湿的天气导致春播延迟。美国农业部公布的最新一期作物生长报告显示,截至4月24日当周,美玉米种植率为7%,之前一周为4%,去年同期为16%,低于五年均值的15%。另外,美分析机构也表示,在春季种植期,氮肥发货可能推迟,这也将增加市场对新年度美玉米产量下降的担忧。

USDA海外农业服务局FAS发布的报告表示,巴西计划2022/2023年度扩大玉米和小麦种植面积。天气方面,近期,巴西国家气象局已经确认巴西中部地区进入旱季。自3月下旬以来,巴西中部的干燥范围一直在扩大,目前30%—40%的二季度玉米处于某种程度的缺水压力下,气象预报显现降雨有限。巴西南部地区冷空气较为频繁,霜冻几率增加,目前巴西南部冷空气尚未影响到二季度的玉米生产,但是如果这样的霜冻天气持续下去,最终可能导致二季度玉米产量下降。

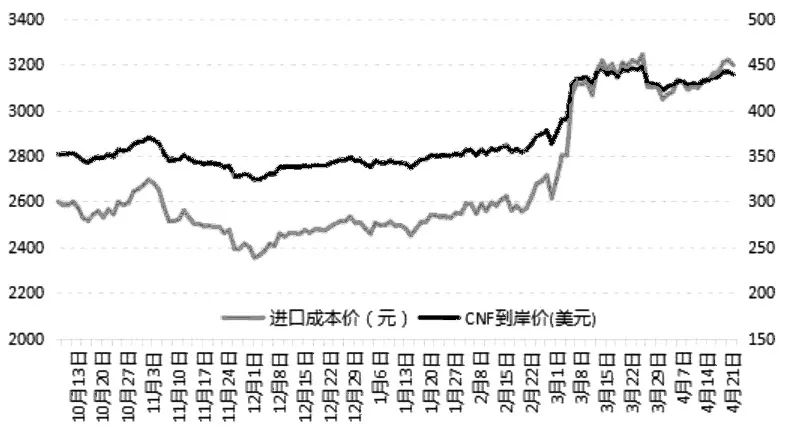

进口玉米成本高企

USDA4月供需报告公布后,美玉米价格持续坚挺。美国最新季度库存报告下调了美玉米库存,同时预计新年度玉米播种面积下降,这对美国玉米价格提供支撑。美国农业部最新种植意向报告和季度库存报告公布后,CBOT玉米、CBOT小麦主力合约大幅拉涨,我国进口玉米及谷物报价随之走强。

海关公布的最新数据显示,2022年1—2月我国进口玉米468万吨,同比减少12万吨,减幅2.5%。2022年3月我国玉米进口量为241万吨,环比增加48万吨,增幅25%,上年同期为193万吨,同比增加25%。2022年1—3月玉米进口量为710万吨,同比提高5.5%。2021/2022年度前6个月我国进口玉米1052万吨,同比减少83万吨。国家粮油信息中心4月预计全年度我国进口玉米2000万吨,同比减少32%。

从我国玉米进口来源国来看,一季度我国进口玉米主要来自美国,进口量占总进口量的41%。1—2月我国进口乌克兰玉米265万吨,3月因俄罗斯与乌克兰冲突导致黑海地区运输受阻,我国从乌克兰进口玉米的数量也相应调减。统计数据显示,4月20日,美国新季2号黄玉米5月船期对我国港口C&F报价433美元/吨,配额内完税成本3140元/吨,比广东港国产玉米价格高230元/吨。由此可见,进口玉米成本高企,国产玉米仍具有价格优势。

图为美国玉米进口完税价格走势

图为美国玉米进口完税价格走势国内小麦生长处于关键期,玉米4月末5月初播种,2021/2022年度国内玉米播种面积预计稳中略降。河南地区冬小麦拔节已经接近尾声,并开始进入重要的孕穗生长阶段。国内陈小麦库存少,市场主体收购意愿积极,预计新麦价格较为乐观。市场2021年产小麦目前主要集中在大中型粮库、制粉企业和贸易商手中,农户和小商贩的存粮有限,面粉厂及贸易商等待新小麦供应。4月初国内小麦、玉米价格联动上涨,本周初山东区域小麦报价重回3200元/吨的价格高位,饲料企业将采购需求重新转回玉米和稻谷供应。(作者单位:光大期货)

本文内容仅供参考,据此入市风险自担

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处