环氧乙烷产业链面临“阵痛期” 关键影响指标逻辑解读分析

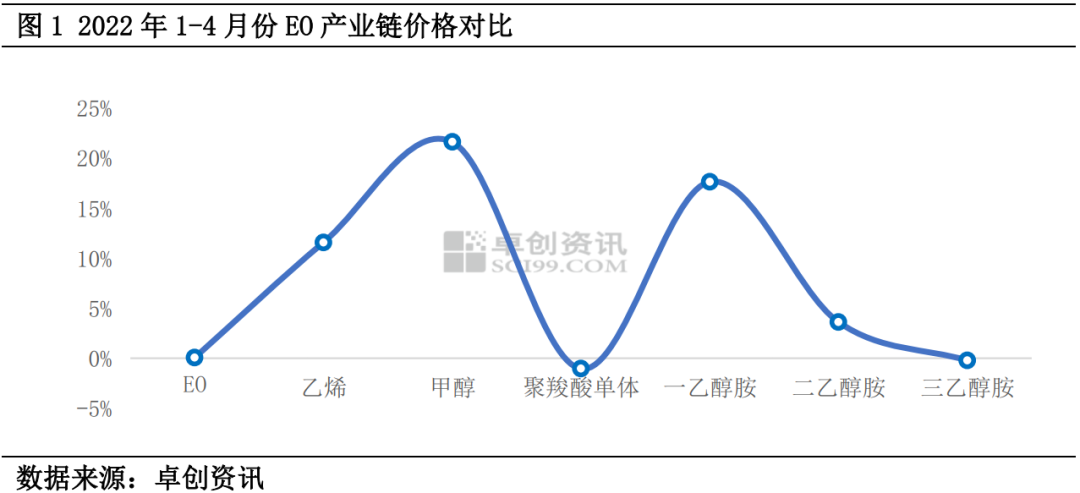

1-4月环氧乙烷供需双弱,并且盈利缩水明显。图1所示,环氧乙烷涨幅弱于原料,更明显弱于部分下游化工类产品,在行业内处于相对较弱的一环,企业经营压力相对较大,生产意愿降低导致行业开工水平下降。尽管存在新增产能投放,但实际供给量仍然出现了下滑趋势。此外主力下游产品价格低迷不振拖累行业整体利润空间,对环氧乙烷需求形成一定抑制作用,行业发展陷入困境。

环氧乙烷成本面持续上行,工厂亏损周期延长

环氧乙烷成本利润变化显示,自2022年以来,不同工艺制环氧乙烷成本处于持续上升趋势, MTO制环氧乙烷在2022年一季度达到高点,但外采乙烯制环氧乙烷成本在2022年Q1继续推升,两种工艺占比约30%左右产能,另外一体化石脑油裂解装置受高油价影响,整个环氧乙烷行业整体面临较大成本压力。进入2022年,环氧乙烷行业利润持续下滑,不同工艺环氧乙烷先后陷入亏损状态。2022年1-4月份环氧乙烷平均毛利为-300元/吨,同比下降204.67%。因此在环氧乙烷行业利润欠佳背景下,一季度油价及乙烷价格的宽幅推涨对环氧乙烷成本面形成明显支撑,进而带动环氧乙烷价格重心上涨。并且一季度油价阶段性波动幅度较大,成本面影响力度增强,成为环氧乙烷价格长线稳定的关键因素。

行业利润萎缩 供应量同比下降6%

国内环氧乙烷产能呈扩张态势,但行业利润萎缩导致企业开工积极性下降。2022年Q1,包括镇海炼化二期、宁波富德能源在内的两套环氧乙烷新增产能陆续投产,国内环氧乙烷总产能增加25万吨至674万吨/年。不过2022年Q1环氧乙烷供应量未增反降,国内环氧乙烷总供应量同比下降6%。主要原因在于, 一方面,环氧乙烷受装置故障及检修影响,加之新增装置投产预期推迟,整体供应量未有明显增加;另一方面,企业盈利缩水,国内环氧乙烷装置开工负荷相对偏低,上图环氧乙烷开工负荷对比显示,1-4月份中国环氧乙烷平均开工负荷75%,环比下滑10个百分点,同比下降5个百分点。

产业链价值链分布不均衡,整体呈现低位亏多涨少趋势

价值链变化显示,2022年1-4月份环氧乙烷、聚羧酸减水剂单体盈利情况进一步亏损,化工类其他下游盈利情况变化不一。环氧乙烷、聚羧酸减水剂单体因成本端大幅上涨,而自身价格整体涨幅相对有限,整体盈利空间被进一步挤压,尤其外采乙烯以及MTO制生产工艺,亏损情况明显。化工类下游以乙醇胺、乙二醇醚类盈利情况较好,其他下游品目利润情况一般。盈利情况较好的品目一方面得益于供需紧俏,另一方面则是进口货源明显减少,且出口套利窗口打开,刺激内需。

后期行情展望:均价重心变化有限,价格波动幅度或将收窄

2022年二季度,环氧乙烷均价重心维稳为主。一季度成本面为主要影响因素,二季度来看,成本面影响力度或有减弱,同时供需面对价格的驱动力提升。成本面,由于一季度原料价格高位,成本面影响力度较为明显,伴随二季度国际原油波动幅度或逐渐收窄,成本面影响力度或将边际减弱。不过目前环氧乙烷行业整体盈利情况改善不大,多数工艺制环氧乙烷仍处于亏损之中,成本面对环氧乙烷价格仍存有一定支撑。供应面,二季度环氧乙烷供应仍将面临宽裕趋势。并且部分检修装置预计逐步复产,市场整体供应压力呈现上升趋势。需求面,部分下游新增产能同步扩张,将在一定程度上减缓环氧乙烷供应增长带来的市场压力。从衍生品利润来看,聚羧酸减水剂单体、非离子表活、乙醇胺盈利水平偏弱或降低,或阶段性拖累环氧乙烷需求。另外,物流运输、装置投产延期等不确定性因素也或对环氧乙烷市场存有一定影响,需要关注。综合来看,短期环氧乙烷市场成本及供需面仍以博弈为主,环氧乙烷均价重心或以维稳为主,波动空间或将有限。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处