简析供需双弱对于圆钢市场影响

【导语】供需两弱已经逐渐成为结构钢市场的背景之一,而这一背景是如何形成的?又对市场产生了什么样的影响?我想这是很多从业者需要深入了解的。

价格:自2021年以来持续宽幅震荡

进入2021年以来,结构钢市场表现了明显的震荡,价格在2020年突破5000元/吨的节点之后,多数时间结构钢均价在5000-6000元/吨之前来回震荡,仅在去年5月短暂性的突破到6000元/吨上方。市场的中长期波动离不开基本面的支撑,而结构钢自2021年以来的波动显然也离不开基本面的主导。

需求:下游需求持续不佳

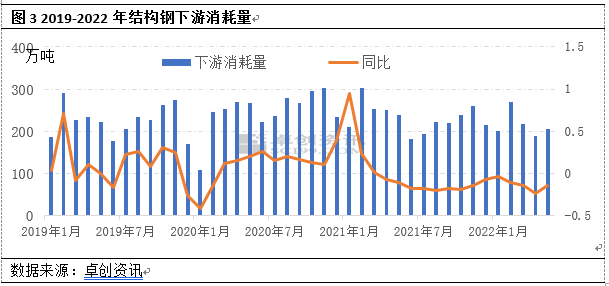

根据卓创资讯创建的结构钢需求模型来看,需求自2021年下半年较上半年出现了明显的减少,截止到最新数据来看,3月国内下游结构钢消耗量在177万吨,出口量在25.78万吨,总体市场的需求量为202.78万吨,环比下降30.75%,同比下降43.29%。

下游需求数据不佳是造成市场总体需求乏力的主要原因。从图三中我们可以清晰的看到,自2021年以来,排除历史原因导致的1月下游数据的同比大幅增长之外,下游需求的同比快速下降,并在2021年4月份之后持续保持在负值。

分析来看,自2021年以来宏观市场的刺激性政策逐渐的消退,对于钢材需求的拉动作用消退,反而由于前期的刺激使得下游制造业等领域加速进入库存周期的被动增库存以及主动去库存的阶段之上,处在这一阶段的制造业往往对于原料需求减少。

供应:断崖式下跌

从图4中我们可以清晰的看到自2021年下半年以来结构钢产量出现了断崖式的下跌,且截止到最新的数据显示,卓创资讯监测2022年4月份国内主流样本碳结钢生产企业优特钢棒材产量为246.56万吨,环比增加6.34%,同比减少13.40%,仍然没有摆脱产量偏少的局面。2021年下半年国家对于确保粗钢产量环比下降的目标是明确且严格的,钢厂不得不大范围减产以来弥补上半年产量的增量。而到了2022年,政策方面的限制有所减弱,但需求持续乏力的背景下,钢厂利润持续压缩,产量基本维持了偏低的水平。

供需差:整体未发生显著变化

供应以及需求基本同步的减少使得整体结构钢市场的供需差未能发生显著的变化,基本维持在100-200万吨左右的水平,这就使得价格很难出现持续性的变化。但由于市场供应以及需求都出现了明显的减少,这就使得供需差也就是我们通常说的库存数据对于结构钢整体市场的影响作用加大。我们都知道市场的库存往往受到心态方面的影响较大,消息面的快速波动又会对市场心态产生明显的影响,这就造就了自2021年以来结构钢市场的快速变动,价格的涨跌变化更加快速。

对于后期价格的思考

从供需的角度来看,4-5月结构钢市场的供需差受到外围不可控因素的短期影响,市场需求表现转弱,而供应未有相应收窄,供需差发生了短期持续性的扩大,价格出现明显的下跌。但从供需差的绝对数值来看,仍未摆脱100-200万吨的水平,随着需求的短期修复,市场未来仍有止跌回涨的预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处