5月PVC价格弱势下行 6月或反弹震荡

导语

5月国内PVC市场价格弱势下行,主要是因为终端下游开工提升有限,需求明显好转预期未兑现。进入6月份,需求恢复预期仍存,PVC检修企业仍较多,基本面或有好转,预计PVC价格将低位反弹,但反弹幅度仍需关注需求恢复程度。

PVC价格:5月PVC价格震荡下行

图1 2022年PVC中国SG-5自提均价走势图

图1 2022年PVC中国SG-5自提均价走势图5月国内PVC市场价格震荡下行,重心下移,中国SG-5自提月均价在8742元/吨,环比下跌4.04%,同比下跌6.19%。根据近年来PVC季节性波动特点,5月份检修增加、需求处于小旺季,价格一般处于上行阶段,但从今年市场走势来看,5月份PVC市场超季节性下跌,主要是因为国内需求好转预期未兑现,内需表现不佳。

PVC供需:5月供需差小幅下降 但同比增幅较大

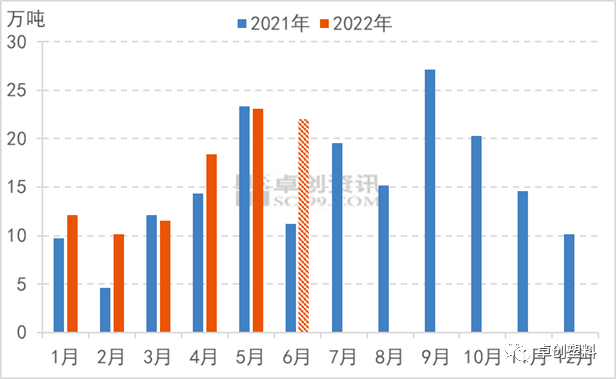

图2 2021-2022年PVC供需差与价格对比(含进出口)

图2 2021-2022年PVC供需差与价格对比(含进出口)5月PVC总供应及总需求量均小幅提升,但供应增量小幅需求总量,所以供需差小幅下降,5月份PVC供需差预估在78.4万吨,环比下降5.09%,但同比高75.93%。分别来看,5月供应端检修集中,PVC行业开工负荷率下降,进口仍在低位徘徊;需求端,5月份终端下游开工小幅提升,但提升幅度有限,出口量环比4月份略降。

虽然5月份供需差小幅下降,但基本面好转不及预期,主要是需求端表现偏弱。4-5月一般是PVC传统小旺季,终端需求维持高位,但今年4月份下游开工不佳,以PVC最大下游管材为例,4月份部分管材开工在5-6成,市场预期5月份管材开工将提升到8-9成,但实际仅提升到6-7成,所以需求预期未兑现,利空市场参与者心态,5月份PVC价格整体震荡下行。

6月展望:基本面有好转预期 重点关注需求

图3 PVC价格的季节性波动特点

图3 PVC价格的季节性波动特点5月PVC市场基本面好转不及预期,价格反季节性下跌。对于6月份PVC市场,首先从历史经验来看,6月供应端检修企业依然较多,需求端略有转弱,供需面有转弱预期,但暂时不会出现明显矛盾。从历史数据来看,过去15年6月份上涨年份占53%,但上涨幅度将放缓。对于今年6月份PVC市场,影响市场走势的主要因素如下:

需求方面:6月份需求预计提升 但提升空间或有限

图4 2021-2022房地产相关数据对比——国家统计局

图4 2021-2022房地产相关数据对比——国家统计局4-5月份终端下游制品企业开工不佳,6月部分终端下游企业可能促销接单,开工预计小幅提升,但目前房地产行业暂未有明显好转,制品企业新接订单不足,加之6月份天气炎热,是下游传统淡季,所以预计6月份终端需求虽有提升,但幅度受限。

供应方面:检修损失量高位 行业开工负荷率或下降

图5 2021-2022年PVC月度检修损失量

图5 2021-2022年PVC月度检修损失量6月份PVC检修装置相对较多,并且个别装置检修时间较长,预计最终检修损失量或将达到22万吨左右,6月份PVC行业开工负荷率及产量较5月份小幅下降。

成本方面:电石价格下跌空间有限PVC成本存一定支撑

6月份电石供需矛盾或在部分时间段略好于5月下旬,但好转有限,预计市场多数时间仍维持货源过剩状态,不排除6月上半月价格仍有小幅下行空间,下半月主要看供需博弈状况以及6月上半月的降幅大小,预计仍低位维持。电石价格下跌有限的情况下,PVC价格如果继续走低,外购电石的PVC企业单产品或将逐步向成本线靠近,从原料端看,6月份PVC成本端存一定支撑。

宏观及心态:不确定性较大 市场心态纠结

市场心态纠结一方面是PVC基本面好转的不确定性,市场对于需求能否提升仍存较大分歧;另一方面是宏观面多空交织,外围方面美联储6月份加息及缩表,或将利空市场参与者心态,但市场参与者对稳增长预期下国内宽松利好政策仍有期待。

通过以上分析,6月份PVC检修损量高位,需求有提升可能,除此之外,成本面支撑存在支撑,所以6月份基本面或将好转,但宏观面存不确定性,预计6月PVC市场或将反弹震荡,但反弹高度需重点关注需求恢复情况。

文|李敏

来源|卓创资讯

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处