豆油价格冲高回落 后市仍有向上动能

【导语】

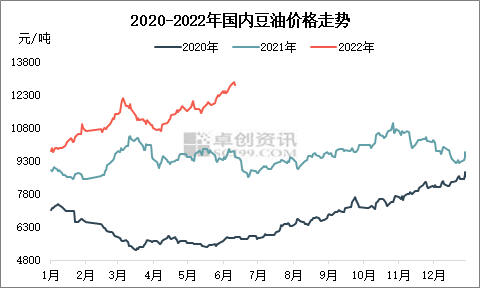

6月国内豆油价格不断刷新前高,截至6月8日,一级豆油现货均价12875元/吨,攀升至十年来新高。9日因印尼棕榈油出口加快,豆油跟随棕油高位回落。当前国际局势不稳,供需偏紧的油脂大背景难改,三季度国内豆油行情仍有向上动能。

端午假期后,国内豆油期现货价格继续上行,主力期价已攀升至2008年7月以来高点,8日一级豆油现货价格涨至十年来新高达12875元/吨。截至6月9日,全国港口一级豆油现货均价12720元/吨,环比涨9.63%,同比涨34.69%,继前一日冲高后回落。豆油价格涨后回调,主要受国际市场影响。

国际多空氛围转换令国内豆油市场先涨后跌

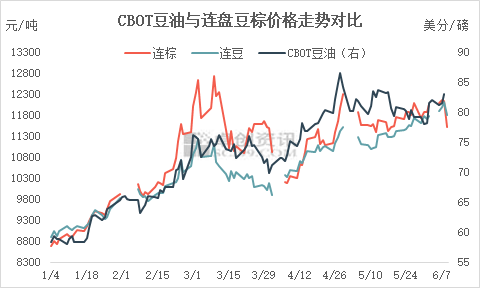

6月初,美国环保署(EPA)发布了2022年和前两年的生物燃料强制掺混要求,并驳回前期小型炼油厂的豁免申请。随后巴西行业协会呼吁将2022年下半年的生物柴油强制掺混比例从目前的10%(B10)提高到12%(B12)。主要生柴国对生物燃料的支持令市场对美豆油等植物油需求前景表示乐观,推动美豆油期价上行。在国际油脂利多氛围指引下,内盘豆油期货市场关注度提升,多头热情高涨,周前豆油期价增仓上行,现货价格跟涨。截至6月8日,CBOT7月豆油收于83.06美分/磅,环比涨4.15%,同比涨24.51%。

数据来源:芝加哥商品交易所,大连商品交易所

数据来源:芝加哥商品交易所,大连商品交易所随着印尼发放出口许可的企业数量增加,棕榈油价格上行动力逐步减弱,未能继续给豆油行情提供助力。9日印尼方面再传利空,称分配了至少100万吨棕榈油产品用于加速出口计划。日内连盘棕榈油主力跌幅达5%以上,豆油期价跟随高位回落,主力跌幅2.5%以上。

现货基差高位,豆油累库放缓

现货基差高位,对市场需求影响较小。随着华东地区餐饮陆续恢复,区域性豆油需求回暖,其他市场前期备货普遍不多,近期价格持续高位,刺激下游购买。油厂库存暂无压力,基差维持高位运行。截至6月9日,沿海重点市场一级豆油现货基差:天津Y2209升水650-670元/吨,日照Y2209升水640元/吨,张家港Y2209升水770元/吨,东莞Y2209升水880-900元/吨。

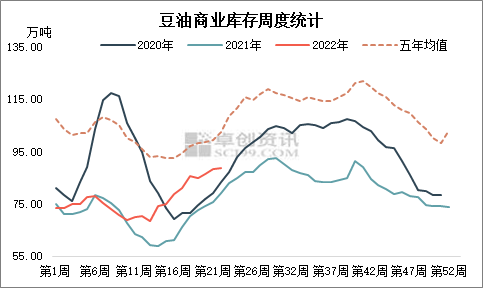

6月以来,国内油厂整体开工率略有不稳,时有豆粕胀库短时停产现象,豆油产出相对有限,且油厂随产随出,库存累积放缓。截至6月3日,沿海豆油商业库存为88.85万吨,较上周小幅增加0.75%,较上年同期增加12.03%,低于五年同期均值。

国内外市场有支撑,豆油行情存向好预期

当前国际油脂市场仍有偏多素材,主要表现为:原油价格维持高位,支撑油脂市场;马来棕榈油受天气及劳工问题限制,产量恢复有限;拉尼娜气候下国际大豆丰产预期尚未兑现;生柴及食用油脂需求增长预期强,植物油市场供需偏紧现状或延续。但印尼政策不定,近期持续加快棕榈油出口令价格承压,且随着国内到港棕榈油增加,棕榈油方面对豆油的支撑或逐步减弱,豆棕现货价差负值或逐步缩小。

国内市场看,因豆粕库存累积加快,或影响后期整体开工率提升,下游随用随采,豆油库存压力较小,同时另外两大油脂棕榈油及菜油库存持续偏低,亦支撑豆油行情。

综合来看,短期内原料产区天气及出口政策变动仍会左右国内外油脂市场,但当前国际局势不稳,供需偏紧的油脂大背景难改,国内豆油行情仍存向上预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处