东吴证券点评6月金融数据:结构改善 需求转圜

6月人民币贷款与政府债务带动社融出现超预期、超季节性增长。同时,本月票据冲量现象明显减少,中长期贷款占比明显升高,信贷结构有所改善。但也要看到,本月M2与社融同比增速差与上月持平,未见改善,资金淤积、空转隐忧依然存在。展望未来,在当前提前批新增专项债额度尚未落地的情况下,预计7月政府债务对社融的支撑作用将有所减弱。政策性银行和国有大行对基建领域的信贷支持将成为未来社融增长的支点。

人民币贷款、政府债务对社融的支撑力度较强,6月社融出现超预期、超季节性增长。在政策的有力支持和疫情干扰减弱的情况下,人民币贷款、政府债券成为驱动本月社融规模超预期的主要原因。6月社会融资规模增量达5.17万亿元,远超市场预期。6月新增专项债发行规模达1.36万亿元,推动6月政府债券新增1.62万亿元。总体来看,2022年上半年社融累计增量达21万亿元,同比多增3.2万亿元,上半年社融增长良好。

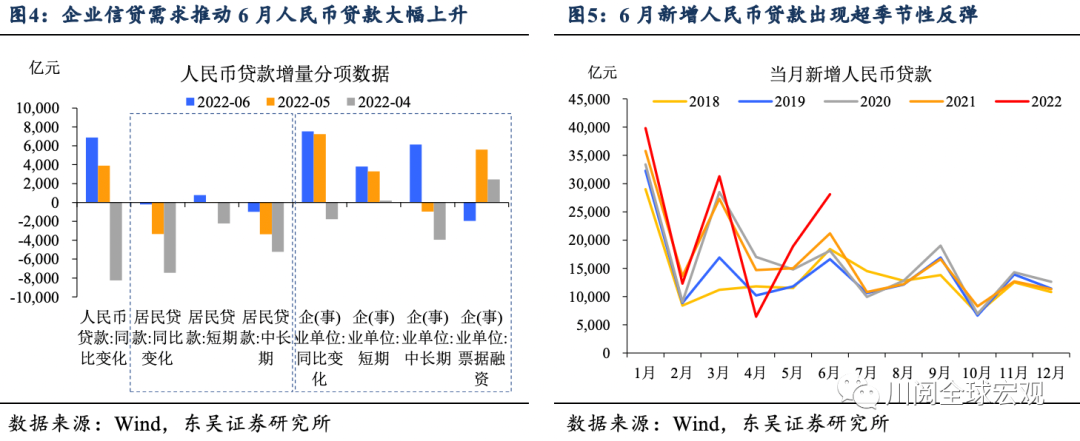

多方面利好因素驱动企(事)业单位信贷需求转圜,带动6月新增人民币贷款出现超季节性上升。6月新增人民币贷款规模达2.81万亿元,同比多增6867亿元,企业、居民户中长期人民币贷款同比少增情况有所缓解,占比上升至66%,信贷结构出现明显改善。

多个政策面因素支持本月信贷数据良好增长,基建领域信贷规模加大带动信贷结构改善。5月末货币信贷形势分析会要求和国常会33项稳经济一揽子政策措施相继颁布,已提前部署措施从扩增量、稳存量两方面发力,对中小微企业、基础设施建设等重点领域加大金融支持力度。同时,6月8日国常会调增政策性银行8000亿元信贷额度以支持基建投资力度。多个利好政策推动本月信贷增长提速。

疫情扰动减弱,防疫政策的放松使此前积压的贷款需求得到释放。6月票据冲量现象明显减少,信贷结构明显改善。本月企(事)业单位中长期贷款同比多增6130亿元,占比达52%,是带动本月有效信贷需求上升的主要原因。从市场利率情况来看,6月国股银票转贴现利率明显上行,这与今年1月、3月信贷扩增时期走势相近,带动转贴现利率与同业存单利率利差在6月中下旬转正,也揭示了信贷需求走强。

新增贷款利率明显下行,为本月人民币贷款规模的超预期增长做足铺垫。5月5年期LPR下调15bp至4.45%,对中长期贷款需求的回升有较强支撑作用。另外,从央行公布数据来看,目前企业新发放贷款平均利率已较去年年末下行22bp至4.39%,为本月的信贷增长做足铺垫。

M2与社融同比增速差与上月持平,资金淤积现象依然存在。5月财政支出力度加强,同比增速达5.6%,叠加留抵退税和本月超预期的信贷增长影响,促使6月M2增速继续上升,M2与社融增速差依然保持在0.6个百分点,未见改善。同时,虽然本月M1与M2剪刀差有所缩窄,但依然在5.6%的较高水平。总体来看依然存在资金淤积的现象。

从目前情况来看,三季度政府债务对社融的支撑力度将有所减弱,预计政策性银行和国有大行将是支撑信贷增长的主力军。目前提前批专项债额度尚未下达,根据我们的统计,当前三季度地方政府新增专项债发行计划仅为1000亿元,政府债务对7月社融的支撑力度将有所减弱。从此前国务院要求通过政策性、开发性金融工具加大重大项目融资支持的要求来看,预计7月社融和人民币贷款的支点在于政策性银行和国有大行。

风险提示:货币政策超预期,疫情扩散超预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处