【交易早参】悲观情绪有所释放,短期波动加大,暂持多空对冲思路-20220718

兴业期货

资讯速递

宏观要闻

1.美国7月密歇根大学消费者信心指数初值为51.1,预期为49.9,前值为50。

2.我国1-6月城镇固定资产投资总额同比+6.1%,前值+6.2%。

3.我国6月社会消费品零售总额同比+3.1%,预期-0.5%,前值-6.7%。

4.我国6月规模以上工业增加值同比+3.9%,预期+4.5%,前值+0.7%。

5.我国第2季度GDP值同比+0.4%,预期+1%,前值+4.8%。

行业要闻

1.据银保监会,将持续加强普惠金融服务,深化对制造业、基础设施、消费等重点领域融资支持。

行情回顾

市场概览

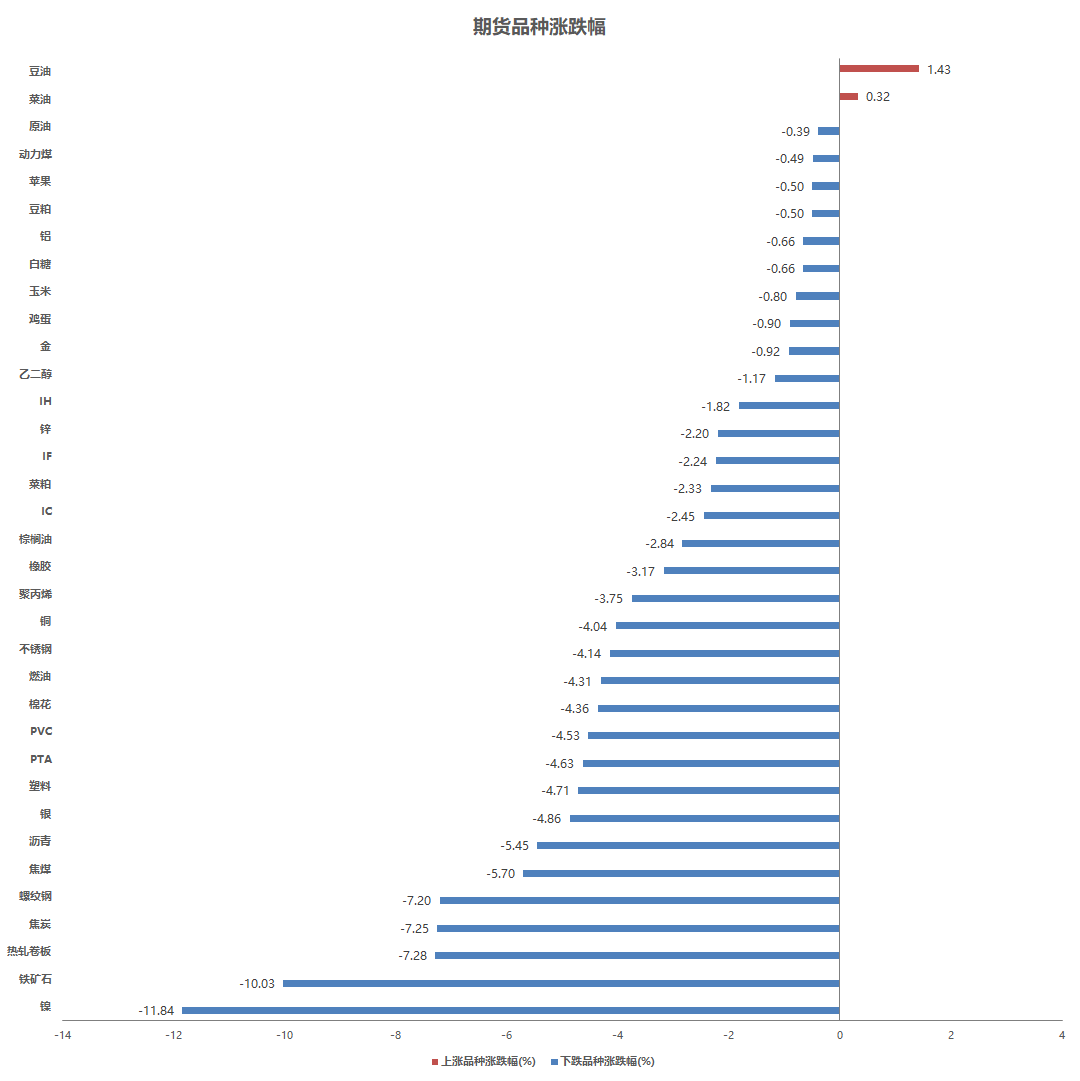

涨幅居前的三个品种分别是豆油、菜油和原油;跌幅居前的是沪镍、铁矿石和热轧卷板。

资金表现

资金流入前三名分别为沪金、原油和燃油;流出前三名分别为铁矿石、螺纹钢和沪铜。

波动率监测

兴业观点

金融衍生品

股指期货:阶段性利空主导行情,维持震荡偏弱格局

从全球主要大类风险资产最新表现看、市场恐慌情绪有所缓和。但从定性角度看,美欧央行激进加息、以及两国经济衰退预期加重依旧是当前阶段主要的系统性利空指引,进而对A股构成压制。再考虑国内经济基本面,从边际角度看、其能否持续改善及走强则是股指续涨的基础,但需进一步验证信号。而从微观面主要量价指标看,市场乐观情绪则较前期明显减弱,且关键位阻力亦有增强。综合看,预计A股维持震荡偏弱格局,新多暂无入场信号。

有色金属

沪铜:衰退预期抑制需求,铜价弱势难改

美联储控通胀压力仍较为紧迫,虽然国内经济复苏及新能源板块仍对铜需求存支撑,但全球经济衰退对需求拖累边际利空更为显著,铜价下行趋势未改,空单可继续持有。

沪铝:成本支撑有溃退风险,预计铝价偏空运行

宏观氛围偏空,当前成本支撑下铝价表现相对抗跌,但日益凸显的供应端压力和仍待修复的下游消费,在一定程度上对铝价造成压制,预计铝价将偏空运行。

沪镍:市场整体供强需弱,镍价回归理性区间

宏观因素加剧美联储激进加息及海外经济衰退的担忧,叠加镍基本面偏弱,短期内仍有一定跌幅,待市场情绪缓和后或有一定反弹。

黑色金属

钢矿:周末钢材现货反弹,短期市场情绪略有好转

螺纹

内需尚无实质性改善,钢材依赖主动减产等手段主动去库,原料成本下移,对钢价形成压制,不过国内稳增长阶段,需求环比存改善动力,若粗钢压减政策落地,供给有望环比收缩并推动库存连续去化,基本面边际逐步改善,周末钢材现货低位涨价,市场或进入强现实+弱预期阶段,正套价差或将逐步扩大。建议操作上:单边:新单暂时观望;组合:关注正套机会。持续关注国内需求改善情况、稳增长政策推出和落地情况,粗钢压减政策的具体实施方案,以及钢厂主动检修情况。风险因素:地产复苏不及预期;限产政策力度不及预期。

热卷

内需求疲软,外需走弱风险提高,热卷高库存消化困难,钢厂减产逐步兑现,成本下移,均拖累热卷盘面价格,不过,国内稳增长阶段,需求仍有环比改善可能,粗钢压减政策也有望带动供给环比收缩,基本面存边际改善可能,周五夜盘风险资产普遍反弹,周末钢材现货亦低位反弹,短期海外宏观影响或边际走弱。建议操作上:单边:新单暂时观望。关注国内需求改善情况、宏观稳增长政策,粗钢产量管控政策具体实施方案,以及钢厂主动检修情况。风险因素:宽松政策不及预期;限产政策力度不及预期。

铁矿

国内粗钢限产要求明确,叠加国内外高炉因需求不佳主动减产,铁矿长期供需结构转宽松方向不变,未来矿价重心或向下考验矿山边际成本支撑,即80-90美金一线,折盘面约630-700元/吨。操作上,单边:空单止盈,新单等待反弹后再次介入空单的机会。关注国内稳增长政策推出及落地,钢材需求复苏情况,以及各个省份粗钢产量压减政策的具体实施方案。风险因素:地产政策放松不及预期;高炉限产力度超预期。

煤炭:焦炭三轮提涨落地,原料市场价格暂稳

煤焦

海外通胀延续高位,悲观情绪放大衰退风险,商品价格表现疲软,而煤焦供需维持双弱格局,库存压力进一步向上游转移,焦炭现货迅速完成第三轮提降,全面亏损使得下游挺价意愿增强,价格走势料暂稳运行,关注后续宏观政策加码可能性及对市场短期利好的兑现。

郑煤

政策加码跟进煤炭保供稳价,电煤日产及库存水平均超去年同期,但入夏以来发电增速快速上行,传统旺季推升煤炭日耗,而进口市场调节作用杯水车薪,短期煤价强势态势难改,关注终端企业实际煤炭储备情况及日耗增长斜率。

能源化工

原油:宏观压力及需求端走弱影响,油价预计重心仍然向下

大宗商品市场目前已经累积较强烈的超卖反弹修复需求,短期原油大概率进入修复阶段,但宏观压力及需求端走弱影响,油价预计重心仍然向下。

聚酯:成本端重心向下叠加需求维持偏弱,TA持空头思路

当前PTA成本端大幅下跌,在需求收缩的影响下,仍建议PTA持空头思路。

甲醇:短期超跌,轻仓做多

目前甲醇供应宽松,需求稳定,按照煤炭成本计算,短期价格超跌,如果本周商品看空情绪缓和,甲醇存在100~200点反弹空间,建议轻仓做多09合约,或者卖出2400或更虚值行权价的看跌期权以捕捉本次反弹机会。

聚烯烃:原油率先止跌,聚烯烃继续低位震荡

上周五沙特表示暂无额外能力继续增产,原油止跌反弹,我们认为原油进一步下跌的可能性较低,短期PP存在油制成本支撑,但上涨需要自身供需出现实质性利好,相比供应减少,可能传统旺季需求回升的确定性更高。

橡胶:终端需求传导不畅,交易逻辑放大衰退风险

海外通胀再创新高,经济衰退预期持续增强,商品价格呈现普跌态势,而橡胶供需结构虽存好转预期,汽车市场景气复苏,但需求传导不畅使得下游产成品库存积压严重,开工水平难有显著回升,疲软胶价或延续弱势,关注终端需求兑现有效性及持续性。

经济作物

棕榈:印尼再降出口费,棕油下行趋势难改

棕榈油供需面利空逐步显现,下行趋势未变,但近期快速下跌后进一步下行动能有所减弱。

玉米:美玉米种植情况良好,连玉米偏弱震荡

玉米价格在前期连续下跌后,短期内进一步下行动能有限,可能存在短期反弹修复,但供需面仍存利空,反弹幅度预计有限。

纸浆:纸浆供应驱动已经减弱,关注下游实际消费变化

此前支撑浆价高位运行的供应驱动已经减弱,需求逐渐成为影响浆价的主导因素,需求面整体偏弱,纸浆持续反弹空间预计有限。

(以上内容仅供参考,投资需谨慎,如需进一步建议,请与对口客户经理联系。)

免责声明

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处