单产交易或高峰已过,M2301或面临进一步下跌

CFC农产品研究

重要性感受和推论:

如果说美豆的行情存在关键性的转折期,七月中旬是个重要的观测期,届时时间不再是多头的朋友,越往后天气影响越难以撼动单产水平,51.5蒲每英亩的单产或难以下调。

豆粕需求疲软更为显著,背后折射的是上半年养殖利润深度亏损的事实,也直接体现成饲料需求难以支撑海外大豆价格上涨的传导,国内油厂压榨利润亏损。因此,后期大豆到港偏少是表象,需求羸弱是实质,进口大豆3-4季度到港问题很难真实形成豆粕向上驱动。

豆粕市场也基本充分预期下半年压榨需求,饲用需求的陆续好转,并以油厂挺10-1月基差的形式定价。目前华东豆粕10-11月现货对2301的基差已经上涨到+460元/吨,或有过分定价的嫌疑,但在9月前,我们很难去证伪。

价格回落和补库需求疲软正形成负反馈,国内饲料企业豆粕库存天数(物理库存天数)继续降低并低于同期水平。渠道库存可以作为衡量市场投机诉求的温度计,但价格下跌趋势的不断成形或带来更悲观的远期预期,而形成负反馈。

01-天气还不足以撼动趋势单产51.5蒲每英亩的兑现

数据来源:中信建投期货研究

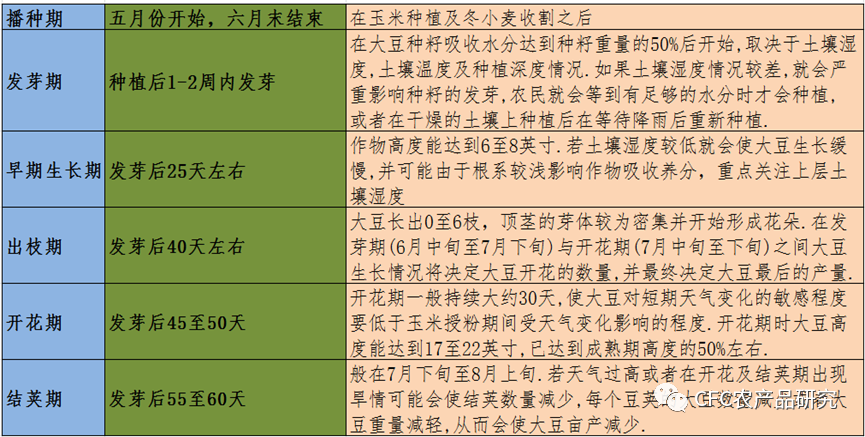

数据来源:中信建投期货研究我们正逐步进入美豆的关键生长时期,从目前的的天气局面上看,中西部地区仍面临相对的干旱,但下周降雨情况有望好转。

下周,美国大部分地区从东海岸到西海岸的高压将维持在高于正常温度的水平。然而,从北部平原到东北部,温度将大部分并不会对作物生长繁殖带来威胁。极端高温将在下周主导美国南部和西部的部分地区。与此相反,随着西南季风环流的建立,以及几条冷锋穿过美国北部,一些地区的阵雨将变得更加活跃。在中西部、东部和西南部,5天的总降雨量可能达到1到2英寸或更多。NOAA预测,7月26日至30日的6至10天内,全国大部分地区的气温和降雨可能接近或超过正常水平。

02-此前一度担忧的3季度供应缺口或被需求降幅抑制

此前就南美大豆2022年度的减产担忧是三四季度的大豆供应不足的问题,但随着中国及全球进口大豆需求减弱,此供应担忧或逐步缓解。

Datagro的数据显示,至7月8日,巴西农户已销售76.7%的2021/22年度大豆,比一个月前提高6.8%,低于去年同期的80.2%,历史同期均值为78.8%。。巴西农户已预售13.4%的2022/23年度大豆产量,比一个月前提高1.7%,低于去年同期的19.2%以及2020年同期的36.2%,五年均值18.7%。马托格罗索州农户预售了26.3%的新豆,巴伊亚州预售比例为29%,南马托格罗索州为16.6%,戈亚斯州为9%。

阿根廷农业部发布的报告显示,阿根廷农户的大豆销售步伐继续落后上年同期。截至7月13日,阿根廷农户已经预售2,044万吨2021/22年度大豆,低于去年同期的2,509万吨。此外,阿根廷农户已预售77.9万吨2022/23年度大豆,比一周前增加了11.2万吨,低于去年同期的116.5万吨。

03-四季度需求走升被提前定价

1-6月饲料工业协会饲料生产数据同比下降4.3%,1-6月我国大豆压榨同比下降7%,需求的走弱和目前正不断拔高的养殖利润形成对比,四季度的消费至少在预期上相当程度获得修复的共识。大豆压榨厂借此以挺价基差的方式弥补榨利亏损。目前10-11月份的华东豆粕基差对2301已经上涨至460元每吨,我们理解进一步上扬的空间或相对有限。

基差回落的路径是外盘CBOT下跌→海外积极销售→贴水回落→榨利回归。升贴水价格是四季度基差的重要风险。

趋势上,豆粕转弱正慢慢明朗化,按美豆2021年低点1200美分估值,M2301或进一步跌至3200一线。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处