财信研究评6月工业企业利润数据:利润增速与结构加速改善,但未来修复幅度面临制约

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文财信研究院 宏观团队

伍超明 胡文艳

核心观点

一、从决定企业利润的量、价、成本三因素框架看,产业链供应链进一步恢复推动工业生产加快是本月工业企业利润增速由负转正的主因,但PPI价格同比继续放缓、每百元营业收入中的成本仍在增加,企业亏损面仍大,未来生产经营依旧面临较多困难。

二、分行业看,汽车等装备制造业引领中下游利润加快恢复,上游行业利润占比明显回落,利润结构持续改善。一是从利润增速看,受益于产业链供应链持续恢复和出口保持韧性,6月份中游装备制造业利润增速由负转正,较上月提高13.1个百分点,拉动规模以上工业企业利润增速较上月回升4.0个百分点,贡献了一半以上的增幅,其中汽车制造业利润由下降转为大幅增长47.7%。同期消费品制造业利润降幅较上月收窄6.7个百分点,采矿业和原材料制造业利润增速则多数继续放缓。二是从利润占比看,受原材料价格同比回落和中下游生产销售恢复的影响,1-6月份上游采矿业和原材料制造业利润占全部工业的比重,较1-5月份回落2个百分点至45.6%,同期中游装备制造业利润占比则较1-5月份提高1.2个百分点。

三、预计下半年工业利润改善力度或有限,不排除单月增速再度回落。一是随着企业复工复产有序推进,加上助企纾困等逆周期政策持续显效,短期内工业企业盈利有望继续填坑修复。二是国内消费恢复疲弱,加上房地产市场投资、销售仍处在深度负增长区间,将制约工业生产回升高度,不利于利润大幅改善。三是随着海外需求明显放缓,加上未来工业品出厂价格(PPI)翘尾因素下降,预计PPI对工业利润的支撑将继续减弱。四是无论从价格指标还是上一轮补库存时长看,工业企业大概率已启动新一轮去库存周期,将对工业利润形成拖累。

四、资产增速放缓推动企业资产负债率被动提高,工业企业已启动新一轮去库存周期。如资产负债率方面,6月工业企业资产负债率环比提高0.3个百分点,主因资产增速有所放缓,同期负债增速维持不变,表明企业主动加杠杆意愿仍偏弱。库存方面,6月工业企业产成品库存增速较上月回落0.8个百分点至18.9%,预计随着PPI增速持续回落,加之目前国内企业库存处于高位,工业企业大概率已启动新一轮去库存周期。

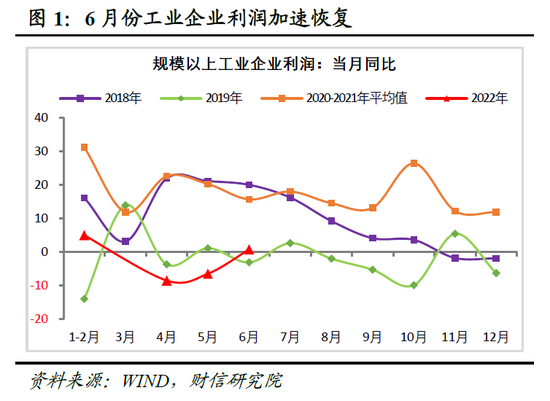

事件:2022年1-6月份全国规模以上工业企业利润总额同比增长1%,增速与1-5月份持平;6月当月规上工业企业利润同比增长0.8%,增速由连续两个月下降转为正增长,较上月提高7.3个百分点,呈加速恢复态势。但占规模以上工业利润比重为76.2%的制造业,6月份利润同比仍下降9%,41个工业大类中有20个行业利润同比为负,工业企业亏损面依旧较大,未来生产经营仍面临较多困难。

正文

一、量增、价降、成本升,工业生产恢复是利润加速修复主因

一是量的方面,受益于产业链供应链进一步恢复和一系列稳增长政策措施发力显效,国内基建、制造业投资回升和出口保持韧性带动工业生产明显加快,6月份规模以上工业增加值增速较上月提高3.2个百分点至3.9%,对工业利润恢复形成重要支撑。

二是价格方面,受疫情供给堵点逐渐打通、保供稳价政策效果显现、国际大宗商品价格震荡下行和翘尾因素走低等因素的影响,6月份工业生产者出厂价格指数(PPI)和生产资料价格指数分别增长6.1%、7.5%,较5月份分别降低0.3和0.6个百分点,继续对利润修复形成一定拖累(见图2)。

三是成本方面,助企纾困等政策效果持续显现,但原材料价格仍在高位,加之疫情冲击下生产经营受阻、需求恢复需要一定时间,企业单位成本上升压力仍在增加,制约利润回升力度。如1-6月份规模以上工业企业每百元营业收入中的成本为84.52元,较1-5月份提高0.10元,较去年同期提高0.98元,除个别月份外,自2021年初以来成本连续一年半都在上涨。分行业看,制造业是工业企业成本上升的主要推动部门,1-6月份制造业每百元营业收入中的成本较1-5月份增加0.13元,同期采矿业和电力热力燃气及水的生产供应业成本环比均继续下降。此外,1-6月份每百元营收入中的费用环比提高0.07元,也不利于利润改善。

二、中下游制造业利润占比明显回升,工业利润结构持续改善

一是从三大门类看,采矿业利润增速高位放缓较多,制造业和电力热力燃气等供应业利润增速明显改善。如6月份,采矿业利润同比增长77.9%,较5月份大幅回落14.3个百分点;电力、热力、燃气及水生产和供应业利润增长13.1%,增速由负转正较上月提高约20个百分点;制造业利润仍下降9%,但降幅较上月也大幅收窄9.5个百分点。

二是从制造业内部看,汽车等装备制造业利润大幅改善是主要贡献力量,下游消费品制造降幅收窄,上游原材料制造增速回落。其一,受大宗商品价格环比回落和国内PPI增速持续放缓的影响,上游原材料行业利润增速多数继续减慢。如1-6月份有色/黑色金属冶炼压延、非金属矿物制品、石油煤炭等价格业利润增速,均较1-5月降低2.5个百分点以上(见图4-5)。其二,受益于产业链供应链持续恢复,加之出口增长保持韧性,装备制造业利润增速由4月的-32.2%、5月-9%提高至6月的4.1%,连续两个月大幅回升,拉动规模以上工业企业利润增速较上月回升4.0个百分点,贡献了本月一半以上的增幅。其中,汽车制造业因上海、吉林等汽车主产地加快复工复产,6月份利润由下降转为大幅增长47.7%,是拉动工业企业利润回升作用最大的行业;同时仪器仪表、通用设备等其他装备制造业1-6月累计增速较1-5月均提高5个百分点以上,修复力度也非常大(见图5)。其三,随着消费市场继续恢复,6月份消费品制造业利润降幅较上月收窄6.7个百分点,但同比下降11.7%,仍处于深度负增长区间。其中,医药制造业和皮革毛皮等制品业累计利润增速较上月分别降低7.0和4.0个百分点,是主要拖累因素;同期服装服饰、农副食品加工、造纸及纸制品业等其他消费行业利润继续呈现出边际改善态势(见图5)。

三是中下游利润占比明显回升,上游利润占比连续两个月回落,利润结构持续改善。1-6月上游采矿业和原材料制造业利润占全部工业的比重为45.6%,较1-5月份大幅回落2个百分点;同期中游装备制造业和下游消费品制造业利润占比,分别较1-5月份提高1.2和0.6个百分点,利润结构持续大幅好转(见图6)。上中下游利润分化持续缓解,一方面与价格的分化减弱密切相关。如6月份采掘工业PPI增速较上月回落2.4个百分点,对采矿业利润形成重大拖累,同期加工工业PPI增速较上月仅回落0.8个百分点,生活资料PPI则较上月提高0.5个百分点(见图7)。另一方面产业链供应链持续恢复、出口强劲和促消费政策加码,也对推动中下游行业生产和利润恢复产生了重要积极作用。

四是高技术制造业利润增长有所放缓。根据我们的统计,1-6月份高技术制造业利润同比降幅有所扩大,且增速已低于同期全部制造业(见图8),主因受高基数效应影响,高技术制造业中医药制造业利润回落较多(上半年同比下降27.6%)。但国内新旧动能转换的大趋势未变,从占比看,2022年1-6月份高技术制造业利润占规模以上工业利润的比重,较2019年同期仍高0.6个百分点。

三、预计下半年工业利润改善力度或有限,不排除单月增速再度回落

一是随着企业复工复产有序推进,加上助企纾困等逆周期政策持续显效,短期内工业企业盈利有望继续填坑修复。二是国内消费恢复疲弱,加上房地产市场投资、销售仍处在深度负增长区间,将制约工业生产回升高度,不利于利润大幅改善。三是随着海外需求明显放缓,加上未来工业品出厂价格(PPI)翘尾因素下降,预计PPI对工业利润的支撑将继续减弱。四是无论从价格指标还是上一轮补库存时长看,未来工业企业步入去库存周期已是大概率事件,将对工业企业利润形成拖累。

四、资产增速放缓推动工业企业资产负债率被动提高

2022年6月末,工业企业资产负债率为56.9%,较去年同期提高0.4个百分点,较上月亦提高0.3个百分点(见图9)。

从资产和负债增速看,6月末两者分别与上月回落0.2个百分点和持平,分别为10.2%和10.5%(见图9),前者增速下降是资产负债率提高的主因,表明资产负债率提升并非企业主动加杠杆,而是企业经营困难增加,导致其资产负债表面临收缩风险,被动式推高了资产负债率。

分企业类型看,私企、外企和国企资产负债率均回升,但外企被动提高概率大,私企或为主动加杠杆。6月末国企、私企和外企资产负债率分别为57.5%、59.3%和53.4%,分别较5月末提高0.3、提高0.3和提高0.4个百分点(见图10)。由于不同类型企业的资产和负债增速数据需要晚几天公布,因此暂时无法完全判定上述三者是否为主动加杠杆。但根据以往的数据,5月份外企资产和负债增速分别较去年末降低2.0和2.5个百分点,加之上半年外企利润增速同比下降13.9%,表现最差,表明外企资产负债表陷入衰退的风险更大,其资产负债率提高或更多源于资产增速下降更快导致的被动提高,未来仍需加大力度稳外资稳外贸。此外,今年以来私企资产负债率、资产增速和负债增速均同步抬升,表明受益于逆周期政策持续加码,私企资本开支有所增加。

五、工业企业已启动新一轮去库存周期

6月末,工业企业产成品存货同比增长18.9%,增速较上月回落0.8个百分点(见图11),原因主要有二:一是疫情冲击缓解、物流堵点卡点有效畅通和需求逐步恢复,有利于企业产成品库存减少;二是原材料价格和库存均处于高位,加之需求端恢复偏慢,企业新增补库意愿不足,也有利于库存下降。

展望未来,预计工业企业大概率已步入新一轮去库存周期。一是随着疫情等短期冲击消退,加上逆周期政策进一步发力显效,国内需求有望逐步恢复,有利于积压的库存消化。二是根据历史经验,PPI增速与工业企业库存增速高度相关,未来随着国内PPI增速持续回落,将推动企业全面转向去库存周期。三是自2019年末以来工业企业补库存周期已持续两年半以上,接近历史上国内补库存周期的最长期限,未来转向去库存已是大势所趋,同时分行业看,上、中、下游制造业库存增速均已处于历史高位区间,后续上行动力也均已有限(见图12)。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处