高瑞东 杨康:企业生产放缓,恢复基础尚需稳固

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

要点

事件:

2022年7月31日,国家统计局公布2022年7月PMI数据,制造业PMI 49.0%,前值 50.2%;非制造业PMI 53.8%,前值 54.7%。

核心观点:

7月以来,国内疫情多点散发,市场需求承压,叠加季节因素,制造业PMI降至收缩区间。一则,产需两端同步降至收缩区间,生产和新订单PMI分别下降至49.8%和48.5%,反映市场需求不足的企业超五成;二则,价格指数大幅回落,出厂价格指数降至40.1%,原材料购进价格指数降至40.4%,企业经营成本压力有所缓和;三则,生产经营活动预期指数有所回落,较上月下降3.2个百分点至52%,创2022年以来最低水平。

向前看,疫情形势总体稳定,疫后修复仍有基础。一方面,在严格防控措施下,疫情形势总体稳定,7月28日中央政治局会议表示“出现了疫情必须立即严格防控,该管的要坚决管住,决不能松懈厌战”,坚持动态清零政策毫不动摇。另一方面,企业成本压力明显下降,就业保持相对稳定,中央政治局会议明确了下半年稳中求进的主基调,提出要积极作为扩大需求,全方位守住安全底线,加上短期因素影响逐步消退,经济有望较好保持在合理运行区间。

海外观察:

各国国债收益率同步下行。美国10年期国债收益率下行,通胀预期略有上行;德国、法国、日本10年期国债收益率下行;美国10年期和2年期国债利率期限利差小幅下行。

海外新闻:

美国GDP连续两个季度负增长;美国国会众议院通过2800亿美元芯片法案;“北溪-1”输气量降至满负荷运力的20%;伊拉克2025年原油日产量将增加到800万桶;德国能源监管机构表示德国天然气消耗量必须减少20%才能保证安全过冬。

全球资产:

全球股市多数上涨,大宗商品普遍收涨。美国股指全面上涨,欧洲股市也多数上涨,亚洲股市多数收跌。大宗商品价格普遍上涨。

央行观察:

美国联邦储备委员会宣布加息75个基点;欧洲央行将持续提高利率,直到通胀回到2%的目标。

国内观察:

7月以来,上游:原油、铜、铝价格均环比下跌。中游:螺纹钢价格和水泥价格指数均环比下跌。下游:商品房成交面积跌幅扩大,猪价、菜价环比上涨,水果价格环比下跌。流动性:货币市场利率下行,债券市场利率趋势分化。

国内政策:

中央政治局召开会议,部署下半年经济工作;李克强总理主持召开国务院常务会议,部署进一步扩需求举措;国家发展改革委召开推进有效投资重要项目协调机制第一次会议;人民银行、文化和旅游部联合发文促进文化和旅游行业恢复发展。

风险提示:疫情形势变化超预期,政策落地不及预期。

一、收入企稳回升,支出持续加码

事件:2022年7月31日,国家统计局公布2022年7月PMI数据,制造业PMI 49.0%,前值 50.2%;非制造业PMI 53.8%,前值 54.7%。

核心观点:7月以来,国内疫情多点散发,市场需求承压,叠加季节因素,制造业PMI降至收缩区间。一则,产需两端同步降至收缩区间,生产和新订单PMI分别下降至49.8%和48.5%,反映市场需求不足的企业超五成;二则,价格指数大幅回落,出厂价格指数降至40.1%,原材料购进价格指数降至40.4%,企业经营成本压力有所缓和;三则,生产经营活动预期指数有所回落,较上月下降3.2个百分点至52%,创2022年以来最低水平。

向前看,疫情形势总体稳定,疫后修复仍有基础。一方面,在严格防控措施下,疫情形势总体稳定,7月28日中央政治局会议表示“出现了疫情必须立即严格防控,该管的要坚决管住,决不能松懈厌战”,坚持动态清零政策毫不动摇。另一方面,企业成本压力明显下降,就业保持相对稳定,中央政治局会议明确了下半年稳中求进的主基调,提出要积极作为扩大需求,全方位守住安全底线,加上短期因素影响逐步消退,经济有望较好保持在合理运行区间。

1.1 制造业:产需同步回落,市场需求释放不足

7月以来疫情呈点状散发状态,市场需求承压,制造业生产经营活动节奏放缓。2022年7月制造业PMI为49.0%,比6月回落1.2个百分点,比2021年同期回落1.4个百分点。近期国内疫情呈点状散发状态,多地管控再次收严,市场需求有所收缩,叠加高温天气影响,我国企业生产经营活动有所放缓。

从供需两端来看,产需两端同步降至收缩区间。

一则,企业生产明显下降,生产指数落入收缩区间。7月生产PMI为49.8%,比上月回落3.0个百分点,重新降至临界点以下,企业生产明显下降。7月国内疫情管控再次收紧,高温多雨天气持续,叠加企业排产检修增多,需求释放不足,企业生产活动有所放缓。

二则,市场需求有所回落,新订单指数落入收缩区间。7月新订单PMI为48.5%,比上月回落1.9个百分点;新出口订单指数47.5%,较上月回落2.1个百分点。企业调查显示,反映市场需求不足的企业比重超过52%,创2021年以来新高。从行业来看,基础原材料行业市场需求回落比较突出,基础原材料行业新订单指数为41.9%,较上月下降接近5个百分点。

三则,价格指数大幅回落,出厂价格指数降至40.1%。7月出厂价格指数下降6.2个百分点至40.1%;原材料购进价格指数较上月大幅下降11.6个百分点,降至40.4%,连续4个月下降,降势加快。从企业调查来看,反映原材料成本高的企业比重也较上月下降7.9个百分点,连续4个月下降。同时,物流成本有所回落,7月反映物流成本高的企业比重较上月下降5.1个百分点,企业成本压力下降,企业经营压力有所缓和。

从市场预期来看,生产经营活动预期指数有所回落,创2022年以来最低水平。

7月生产经营活动预期指数为52.0%,低于6月3.2个百分点,市场需求回升动力不足,外部形势趋于复杂严峻,企业生产经营活动预期有所下降,但仍位于扩张区间。从行业情况看,农副食品加工、专用设备、汽车、铁路船舶航空航天设备等预期指数位于59.0%以上,行业市场预期总体稳定;而纺织业、石油煤炭及其他燃料加工业和黑色金属冶炼及压延加工业均连续4个月位于收缩区间,相关企业对行业发展前景信心不足。

7月28日,中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。会议强调,要坚持稳中求进工作总基调,全面落实疫情要防住、经济要稳住、发展要安全的要求,巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间,力争实现最好结果。国内疫情总体形势平稳,政治局会议坚持稳中求进工作总基调,企业预期有望持续改善。

从结构情况来看,不同类型企业PMI均有所回落,中型企业回落幅度较大。大、中型企业PMI落入收缩区间,小型企业仍位于临界值点以下。大、中型企业PMI分别为49.8%和48.5%,比上月下降0.4和2.8个百分点,降至临界点以下;小型企业PMI为47.9%,比上月下降0.7个百分点,仍低于临界点。

1.2 服务业:小幅回落,仍位于扩张区间

服务业PMI小幅回落,但仍位于扩张区间,延续恢复态势。7月服务业PMI为52.8%,比上月回落1.5个百分点,连续两个月位于扩张区间,高于上年同期0.3个百分点,服务业疫后修复较好。

从行业情况看,调查的21个行业中,有16个行业商务活动指数位于扩张区间,其中航空运输、住宿、餐饮、生态保护及公共设施管理等行业高于60.0%,保险、租赁及商务服务、居民服务等行业商务活动指数位于收缩区间。

从市场预期看,服务业业务活动预期指数为58.8%,继续位于较高景气区间,调查的全部行业业务活动预期指数均连续两个月位于临界点以上,近期疫情总体形势稳定,拥堵指数处于往年同期水平附近,一系列稳增长促消费政策措施逐渐落地,服务业企业信心普遍回升。

1.3 建筑业:保持扩张态势,建筑业生产活动进一步加快

受基建持续发力带动,建筑业保持扩张态势,建筑业生产活动进一步加快。7月建筑业PMI为59.2%,高于上月2.6个百分点,建筑业生产活动有所加快。土木工程建筑业商务活动指数、新订单指数和从业人员指数分别为58.1%、51.8%和51.9%,比上月上升0.2、1.6和1.0个百分点,表明基础设施项目建设加快推进,市场需求有所回升,带动建筑业生产活动进一步加快。

从市场需求和预期看,7月建筑业的新订单指数为51.1%,较上月回升0.3个百分点,连续三个月环比上升;建筑业业务活动预期指数为61.0%,较上月回落2.1个百分点,但仍处于较高扩张区间。

资金方面,预计新一批专项债资金有望在年内尽快下达。本次政治局会议提出,“财政货币政策要有效弥补社会需求不足,用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。”考虑到当前全国专项债务余额距离限额仍有一定空间,我们预计这部分剩余限额将在年内使用。(详见7月29日外发的报告《统筹防疫与经济,力争最好结果——2022年7月政治局会议精神学习体会》)

1.4 价格:大幅回落,下游企业成本压力缓和

价格指数大幅回落,下游企业成本压力缓和。7月主要原材料购进价格指数和出厂价格指数分别为40.4%和40.1%,低于上月11.6和6.2个百分点,两个价格指数自3月持续回落,较3月高点分别回落25.7和16.6个百分点。企业调查显示,黑色金属冶炼及压延加工业两个价格指数在调查行业中最低,原材料采购价格和产品出厂价格显著回落。

从价格差来看,7月出厂价格-购进价格指数的差值大幅减小至0.3个百分点,相比上月缩窄5.4个百分点,持平于2020年4月,为近年历史低点。由于价格水平大幅波动,部分企业观望情绪加重,采购意愿减弱,本月采购量指数为48.9%,比上月下降2.2个百分点。

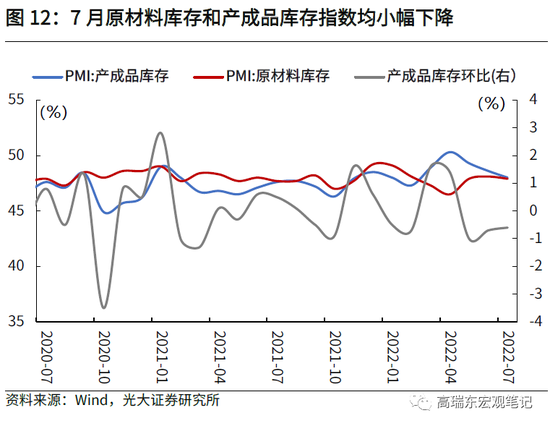

从库存指数来看,原材料库存和产成品库存指数均小幅下降。7月产成品库存PMI为48.0%,比上月下降0.6个百分点;原材料库存PMI为47.9%,较上月回落0.2个百分点,市场需求释放不足,企业补库意愿较弱。

1.5价格:外贸:进出口指数双双回落

外部形势趋于复杂严峻,国际地缘政治冲突形势不断演化,进出口订单指数双双回落。出口端来看,7月新出口订单指数为47.4%,低于上月2.1个百分点;进口端来看,7月进口指数为46.9%,低于上月2.3个百分点;进出口指数在连续两个月攀升后再次回落。外部形势趋于复杂严峻,国际地缘政治冲突形势不断演化,国际大宗商品价格波动较大,进出口订单指数双双回落。

1.6展望:坚持稳重求进,积极扩大需求

总体上看,我国7月经济景气水平有所回落,外部环境趋于严峻复杂,市场需求释放不足,需要稳增长政策持续发力,稳固经济恢复基础,助力经济保持在合理运行区间。

一方面,我国保持恢复势头的基本面没有变。7月受季节因素、疫情多点散发等因素影响,经济景气水平有所回落,随着短期因素逐渐消退,疫情形势保持在可控范围,伴随企业成本压力明显下降,经济将回归平稳运行,较好保持在合理运行区间。

另一方面,要注意到经济恢复过程中存在不稳定的因素,目前市场需求不足,企业生产经营预期有所回落,国内疫情呈一定的发散态势。7月28日中央政治局会议明确了下半年稳中求进的主基调,提出要积极作为扩大内需,随着相应政策逐步落实,经济恢复基础将得到稳固。

二、海外观察

2.1 金融与流动性数据:各国国债收益率同步下行

美国10年期国债收益率下行。截至7月29日,美国10年期国债收益率为2.67%,较上周下行10BP,其中通胀预期较上周上行19BP,实际收益率为0.14%,较上周下行29BP。法国10年期国债收益率下行23BP至1.39%,德国10年期国债下行15BP至0.91%,日本10年期国债下行1BP至0.21%(7月28日),英国10年期国债2.07%(7月27日)与上周持平。

美国10y-2y国债收益率利差小幅下行。本周(7月29日)美国10年期和2年期国债期限利差为-0.22%,较上周(7月22日)下行1BP。本周(7月28日)美国AAA级企业期权调整利差与上周(7月22日)持平,为0.60%,美国高收益债期权调整利差较上周上行2BP至4.98%。

2.2全球市场:全球股市多数上涨,大宗商品普遍收涨跌

全球股市多数上涨,俄罗斯股市收跌。本周(7月25日至7月29日)美国股指全面上涨,纳斯达克指数、标普500、道琼斯工业指数分别上涨4.70%、4.26%、2.97%。欧洲股市也多数上涨,德国DAX、英国富时100、意大利富时MIB分别上涨1.74%、2.02%、5.63%,俄罗斯RTS指数下跌2.04%。亚洲股市多数收跌,恒生指数下跌2.20%,上证指数下跌0.51%,日经225下跌0.40%,韩国综合指数上涨2.44%。

大宗商品价格普遍上涨。其中DCE铁矿石、DCE焦煤、LME锌、DCE焦炭、LME铜、ICE布油、SHFE螺纹钢、NYMEX RBOB汽油、LME铝分别上涨14.83%、10.86%、10.36%、7.38%、7.25%、5.32%、3.44%、2.20%、0.96%。农产品普遍上涨, CBOT大豆、CBOT玉米、CBOT小麦分别上涨12.20%、10.62%、7.45%;COMEX白银、COMEX黄金分别上涨9.98%、3.33%。

2.3 央行观察:美国联邦储备委员会宣布加息75个基点

美国联邦储备委员会宣布加息75个基点。当地时间7月27日,美国联邦储备委员会宣布加息75个基点,达到2.25%至2.5%的范围。这是美联储年内第4次加息。美联储在过去两个月中两次加息75个基点,这使得6-7月累计加息达到150个基点。

美联储主席鲍威尔在会后召开的新闻发布会上说,美联储在9月的货币政策例会上可能还将进行一次大幅加息,具体幅度要视之后的经济数据来决定,未来则将逐步放缓加息步伐。

欧洲央行将持续提高利率,直到通胀回到2%的目标。7月24日欧洲央行行长克里斯蒂娜拉加德在接受德国媒体集团采访时表示,欧洲央行将持续提高利率,直到通胀回到2%的目标。拉加德表示“只要有必要,我们就会加息,使通胀回到我们之前预定的目标”。7月21日欧洲央行11年来首次进行了加息,并在新闻发布会上表示 “决定将欧洲央行的三个关键利率上调50个基点。”。

日本央行两位新任决策者表示日本需要走出大规模经济刺激时代。7月24日,高田创与田村直树加入了日本央行的九人董事会,在就职新闻发布会上,田村表示:“只有当日本央行能够实现货币政策正常化并退出货币宽松时,它才能将其大规模的货币宽松计划描述为‘成功’。” 高田创表示,日本央行必须“始终考虑”退出宽松策略,尽管现在可能不是真正结束超低利率的时机。

2.4 海外新闻:美国GDP连续两个季度负增长

美国GDP连续两个季度负增长。美国商务部28日公布的首次预估数据显示,今年第二季度美国国内生产总值(GDP)年化环比下降0.9%,加上美国此前公布一季度国内生产总值年化环比下降1.6%,今年美国GDP已连续两个季度负增长。

美国国会众议院通过2800亿美元芯片法案。美国国会众议院当地时间28日通过总计2800亿美元的《芯片和科学法案》,旨在促进芯片行业发展。该法案包括拨款520亿美元用于支持电脑芯片制造公司;在美国建立芯片工厂的公司将获得25%的减税;另有超过2000亿美元将用于众多相关科研项目等。美国总统拜登当天发表声明说,该法案的通过将降低汽车、家电、电脑等价格,将创造众多高薪的制造业工作,同时将巩固美国在该产业的领导地位。

“北溪-1”输气量降至满负荷运力的20%。当地时间25日,俄罗斯天然气工业股份公司宣布停止使用“北溪-1”的另一台涡轮机以进行维修,从7月27日起,俄气通过“北溪-1”管道运输的天然气量将不超过每天3300万立方米。此前,“北溪-1”的输气量维持在满负荷运力的40%左右,此次,又一台涡轮机的维修,使“北溪-1”管道运输的天然气量下降至满负荷运力的20%。

伊拉克2025年原油日产量将增加到800万桶。伊拉克石油部长贾巴尔24日在接受记者采访时表示,因疫情和世界部分地区局势紧张,国际原油价格起伏很大,为实现国际原油市场供需平衡和全球经济尽快复苏和发展,伊拉克政府决定加速提高原油日产量,到2025年底,日产量增加到800万桶。

德国能源监管机构表示德国天然气消耗量必须减少20%才能保证安全过冬。当地时间7月23日,德国能源监管机构联邦网络局局长穆勒警告称,德国的天然气消耗量必须减少20%,才能确保今年在天然气供应不足的情况下度过冬季。穆勒表示,截至目前,德国本年度的天然气消耗量与去年同期相比下降了14%,但这仍然不够:“我们必须达到20%的降幅,这意味着还需要继续节约能源。”

三、国内观察

3.1 上游:原油、焦煤、铜、铝价格均环比下跌

原油价格环比下跌,环比由正转负。2022年7月以来,WTI原油价格环比下跌13.04%,环比由正转负,由上月的4.65%转负为本月的-13.04%,最新月度平均价格为99.42美元/桶;布伦特原油价格环比下跌10.54%,环比由正转负,由上月的4.95%转负为本月的-10.54%,最新月度平均价格为105.12美元/桶。

动力煤期货结算价较6月末上涨、焦煤期货结算价较6月末下跌。7月以来,动力煤期货结算价较6月末上涨1.68%至859.00元/吨;焦煤期货结算价较6月末下跌11.28%至2155.00元/吨。

铜价、铝价环比下跌,铜、铝库存同比下降。2022年7月以来,铜价环比下跌16.64%,跌幅相对上月扩大13.12个百分点;库存同比下降40.17%,降幅相对上月扩大18.94个百分点。铝价环比下跌6.3%,跌幅缩窄3.02个百分点;库存同比下降77.47%,降幅扩大2.57个百分点。

3.2 中游:螺纹钢价格和水泥价格指数均环比下跌

螺纹钢价格环比下跌。2022年7月以来,螺纹钢价格环比下跌9.63%,跌幅相对上月扩大3.02个百分点;螺纹钢库存同比由正转负,由上月的13.22%转负为本月的-10.94%;钢坯库存同比上涨116.87%,增幅缩小13.65个百分点。

水泥价格指数环比下跌。2022年7月以来,全国水泥价格指数环比下跌5.64%,跌幅缩窄1.23个百分点;华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-3.28%、-0.36%、-3.56%、-8%、-3.23%以及-10.71%。

3.3 下游:商品房成交面积跌幅扩大,猪价、菜价环比上涨,水果价格环比下跌

商品房成交面积跌幅扩大。2022年7月以来,商品房成交面积下跌34.61%,跌幅扩大10.12个百分点。其中,一线、二线、三线城市商品房成交面积同比分别为:-11.46%、-41.49%以及-44.14%,同比变动幅度分别为-1.76、-8.44以及-26.69个百分点。

土地供应面积同比下跌。2022年7月以来,百城土地供应面积同比增速为-13.47%,成交同比增速为-14.77%,溢价率2.76%,较上月下行了1.37个百分点。

猪价、菜价环比上涨,水果价格环比下跌。2022年7月以来,猪肉价格环比上涨34.89%至29.14元/公斤,增幅相对上月扩大31.27个百分点;蔬菜价格环比上涨12.93%至4.59元/公斤,同比由负转正;水果价格环比下跌3.08%至7.01元/公斤,跌幅扩大0.64个百分点。

乘用车日均零售销量同比由正转负。7月以来(截至7月24日),乘用车日均零售销量同比由正转负,由上月的50.04%转负为本月的-5%;批发销量同比增加7.45%,增幅缩小64.31个百分点。

3.4 流动性:货币市场利率下行,债券市场利率趋势分化

货币市场利率下行,债券市场利率趋势分化。2022年7月以来,R001较上月末下行159bp至1.44%;R007较上月末下行100bp至1.7% ;DR001较上月末下行66bp至1.27% ;DR007较上月末下行66bp至1.63% 。一年期国债利率较上月末下行12bp至1.86% ;十年期国债利率较上月末下行6bp至2.75% ;一年期AAA+企业债利率较上月末下行24bp至2.12% ;十年期AAA+企业债利率较上月末上行2bp至3.49%。

3.5 国内政策:中央政治局强调力争实现最好结果

中央政治局召开会议,部署下半年经济工作。7月28日中央总书记主持中央政治局会议,分析研究当前经济形势,部署下半年经济工作。会议强调,做好下半年经济工作,要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,全面落实疫情要防住、经济要稳住、发展要安全的要求,巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间,力争实现最好结果。

李克强总理主持召开国务院常务会议,部署进一步扩需求举措。7月29日国务院总理李克强主持召开国务院常务会议,部署进一步扩需求举措,推动有效投资和增加消费;部署毫不松懈抓好秋粮生产,确保实现全年粮食丰收;部署进一步做好防汛抗旱和应对自然灾害工作,切实保障群众生命财产安全。

国家发展改革委召开推进有效投资重要项目协调机制第一次会议。7月27日,国家发展改革委党组书记何立峰主持召开协调机制第一次会议,指出我国经济正处于企稳回升关键窗口,三季度至关重要;并指出需要积极扩大有效投资、加快推进重大项目建设、科学运用政策性开发性金融工具。

人民银行、文化和旅游部联合发文促进文化和旅游行业恢复发展。7月25日人民银行、文化和旅游部发布《关于金融支持文化和旅游行业恢复发展的通知》,推出继续加大对文化和旅游行业的金融支持力度、为受疫情影响较大的文化和旅游企业提供差异化的金融服务、完善对文化和旅游企业的信贷供给体系等措施,以促进文化和旅游行业恢复发展。

四、下周财经日历

五、风险提示

疫情形势变化超预期,政策落地不及预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处