电石:2季度及7月价格震荡下行 8、9月或好转有限

导语

2022年2季度电石价格呈现震荡下行态势,虽过程中有所反复,价格有新的冲高,但随后又快速回落,直至价格重心一路下移。2季度电石市场价格的波动依旧主要是受到了供需、主力下游PVC行情变化等的影响。7月市场价格重心仍在下滑,行业表现弱势。

行情篇

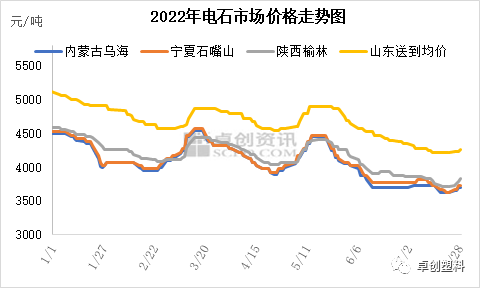

2022年2季度,电石价格呈现先上涨,随后一路震荡下滑的状态,最高出厂价4450元/吨出现在5月中旬,随后一路震荡下滑至6月下旬的3650-3700元/吨。截至6月30日当日,乌海地区贸易出厂价3700元/吨,较1季度末的4300-4350元/吨下跌了625元/吨。

从均价状况看,2季度乌海地区电石出厂均价4026.2元/吨,环比1季度均价4238.8元/吨下跌了5.01%,同比去年2季度均价的4281.5元/吨下跌了5.96%。

2季度均价重心有所下移,主要除了自身供需关系较为脆弱,2季度PVC检修较1季度多,影响了电石需求外,也因为2季度PVC行情表现不佳,对电石市场也形成了拖累。

回归至2022年2季度本身,从价格走势状况看,具体可分为以下阶段:

3月下旬至4月底价格下调:主要是电石开工较3月份恢复,但PVC开始有检修等现象,供应大于需求,价格下调至3900元/吨左右。

4月底至5月中旬价格再度反弹:主要是随着价格降至低位,电石开工出现下降,但PVC新的集中检修暂未开始,供需出现短期错配,货源短期偏紧,价格一路上涨至4450元/吨左右。

5月下旬至6月底:PVC进入集中检修期,需求出现明显下降,但电石开工在利润支撑下重回高位,供需出现新的过剩,叠加PVC行情不佳,所以电石价格一路下滑至最低的3650-3700元/吨,为2022年前半年的价格最低水平。

进入7月份,电石价格延续震荡下滑,上半月最高点仅上涨至3750元/吨,最低则一路下滑至3600元/吨,临近月底才因停炉较多货源紧张,价格出现反弹至3900元/吨。从7月价格的窄幅震荡可以看出,电石供需关系极为脆弱,供需不断博弈中发生变化影响价格,同时PVC价格月内出现的大跌,也严重影响了电石市场,使得电石价格达到了新的年内最低点。

数据篇

供应方面:

2022年1季度几无电石炉新增,2季度投产产能在40万吨左右,但是投产后产量不稳定,整体对供应支撑有限,上半年供应的变化主要围绕于在产企业的开工稳定性上。

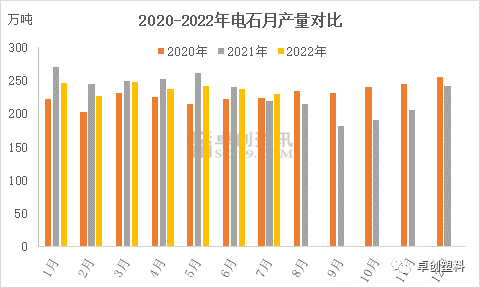

图2

图22022年2季度电石月度产量(样本产量)多数时间低于2021年同期,主要是去年下半年部分停炉电石企业并未恢复,一部分改造的炉子也仍在改造中,所以产量未恢复至前期高位水平。但7月份电石产量同比略增,主要是因2021年7月开始电石行业已经受到了电力供应不稳定等的影响,产量已经开始出现下降。

2022年2季度电石单月产量在238万-243万吨之间,单月产量差距不大,产量最高出现在5月份。4-6月电石累计产量在719.58万吨,同比2021年同期低4.69%。7月份电石最新产量为229.54万吨,为近4个月以来的最低水平,主要因价格偏低亏损严重,企业纷纷检修避险。

图3

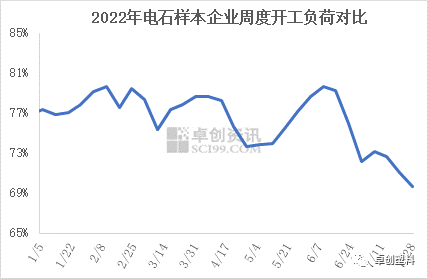

图3从开工负荷状况看,电石开工的变化主要与行情的变动、盈利的高低等有关,整体波动幅度大于1季度。如上图所示,2022年2季度电石周度平均开工负荷在72%-79.63%之间波动,上下震荡了7个多百分点,其中最高点出现在6月上旬,最低点出现在6月底。

进入7月份,电石开工负荷继续震荡下滑,最低点为7月底,降至了7成以下水平,为69.69%,较2季度以来的最高点已下滑了接近10个百分点。

需求方面:

2022年2季度几无电石法PVC项目投产,BDO也暂无能稳定生产的投产项目,所以需求的变化主要在于在产电石法PVC企业的开工变化上。

图5

图5从上图可以看出,2022年2季度电石法PVC开工负荷波动更为剧烈,最低点时降至5月底的76%左右,最高点在接近84%的水平。但是从上述变化图也可以看出,PVC开工均值重心有所下滑,这也是2季度电石行情多数时间表现一般的主要原因。

进入7月份,PVC开工继续震荡下滑,电石法平均开工负荷78.78%,为2022年以来的相对较低水平。2022年2季度以来,整体电石供需依旧处于较为脆弱的状态,任何一方的大的变动都会导致市场供需的失衡。

利润方面:

图6

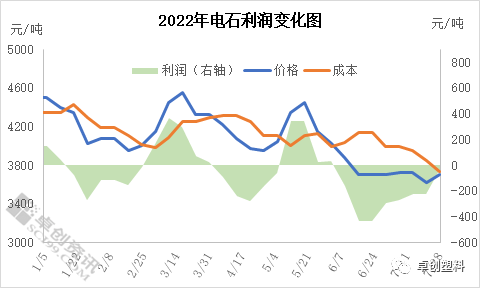

图62022年电石价格围绕成本线上下波动,所以从上图可以看出,2022年2季度电石有较多时间处于亏损状态,高成本、低售价使得电石企业整体运行压力较大,所以也造成了企业开工负荷的频繁起落。数据显示,2022年2季度电石平均亏损在109.5元/吨,较去年同期的盈利1462.9元/吨有明显的下降。亏损的增加也说明,在供需关系较为脆弱情况下,电石行业的话语权已经在下降。

进入7月份,电石仍是处于全月亏损状态,7月电石平均亏损200元/吨,这也是7月份电石开工降至年内最低点的主要原因。

展望篇

上述内容可以看出,2022年以来,电石行业并无特别亮点,市场更多的仍是围绕供需基本面变动,价格上涨多是因为电石开工负荷出现下降,价格下跌则主要是因为PVC例行检修或是行情不佳导致PVC在产开工负荷出现下降。8、9月份预计市场仍是围绕此逻辑进行波动。

预计8月电石均价较7月份上涨但幅度会较为有限。8月上旬因供需错配货源显紧,以及需要涨价刺激停车电石企业开启等影响,所以价格仍有可能有小幅上涨空间,或是高位维持盘整,但随着电石供应恢复,以及考虑兰炭价格不稳定带来的成本端支撑减弱,PVC行情难有亮点,成本压力下对电石的可承受能力也有限,所以市场或会再度恢复略显弱势的局面。

9月份逐渐迎来PVC需求相对旺季,且预计9月暂未进入明显的PVC秋检期,需求好转但电石开工仍存在不稳定预期的情况下,预计9月价格重心或继续有小幅上移,但难有大的变化,一旦PVC出现集中性的秋季检修,电石市场又将重回弱势。

文|赵琳

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处