电石:4季度行情回顾及1季度展望

导语

4季度电石价格跌宕起伏,波动较大,供应需求及下游价格也是持续变化,导致了电石4季度价格形态的形成。1季度市场供应或稳中增加,需求或先低后高,市场价格也或呈现先低后高态势。

2021年的4季度对电石行业来说,是跌宕起伏,“活久见”的罕见季度。在4季度,电石价格先是突破历史高位,创造了出厂价格有史以来新高度,却也随后一泻千里,不足半月时间就回吐了前期的所有涨幅,创造了3日降幅近千元的调价新速度。随后,市场再次进入先反弹再下跌的波动中,但在前期明显发力后,4季度后期的波动幅度明显缩窄,市场进入了更为理性的状态。

4季度行情:

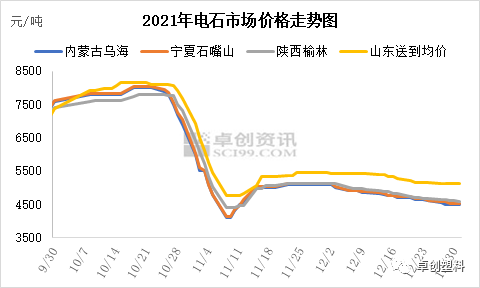

如开篇所述,2021年4季度电石价格最高点及快速下跌现象均有存在,市场波动较大。但因最高点存在于本季度,价格最终也并未跌至全年最低点,所以均价仍相对较高。截至2021年12月31日电石季度均价5650元/吨,较3季度均价5311.7元/吨提升6.37%,同比去年同期4季度均价的3263.3元/吨则是明显提升了73.14%。12月31日电石当日出厂价格在4500元/吨,较9月底价格下降3100元/吨。

如图1所示,2021年4季度电石价格呈现先突破高值,再直线下滑,再快速反弹后又再次疲软走低的状态。具体走势看:

10月初至10月中旬:价格继续突破阶段。各地主产区电石开工在10月上半月延续前期低位,货源供应严重不足,且下游PVC价格高位、原料兰炭高位,供应偏紧加之上下游价格均高,共同支撑电石价格冲高。所以10月上半月,电石出厂价格继续冲高上涨了400元/吨左右,达到了历史新高位8000元/吨。

10月底开始至11月上旬:大幅下跌阶段。8000元/吨的价格仅维持了5个工作日,10月25日起电石价格开始出现回落,且回落速度极快,至11月8日,乌海部分出厂价格下降至4100元/吨,较最高点下调了3900元/吨,跌幅达48.75%。降价最开始受主要下游PVC价格大幅下跌拖累,纯PVC生产亏损严重,企业低负荷运行,使得电石价格快速下调,与此同时,电石开工出现相对好转,产量环比增加,市场供需逐渐逆转,且买涨不买跌心态下,市场成交较差,降价促销现象屡现,综合导致了价格的大幅下跌。

11月中旬至11月底:回调+稳定阶段。11月10日电石价格开始上涨,至11月下旬贸易出厂价回弹1000元/吨,截至11月底乌海贸易出厂价5100元/吨。月底整体趋于稳定。前期价格回调主要因电石价格过度下跌后电石厂亏损严重,明显降负荷导致供应量减少,同时下游PVC开工负荷也有所提升。

12月份:重回跌势阶段。12月初电石价格重新下调,整体呈现单次降价幅度小,但是降价持续时间长的状态,贸易出厂价下调了600元/吨左右,出厂价降至4500元/吨。电石价格出现连续下调,一方面因电石供应逐渐稳定,开工负荷率提升,货源由前期偏紧转为相对充足;一方面则因主要下游PVC价格表现持续不佳,单纯PVC亏损较多,所以存在持续的自下而上转移成本压力情况。

价格波动幅度大,电石行业利润也出现了明显的高低差异,最高点时出现在10月上半月,企业单吨利润超过2500元/吨,最低时则出现在11月中旬,因仍是按高电价核算,企业已经出现了200元/吨左右的亏损。2021年4季度电石单吨平均利润在864.2元/吨,运行状况尚可,企业生存状况多数时间较好。

4季度供应:

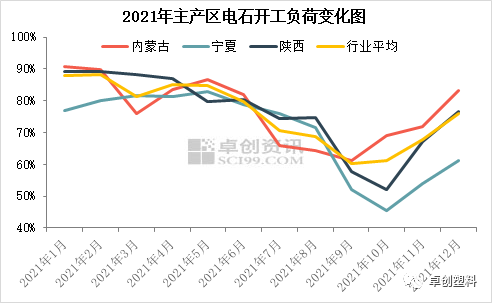

10月份开始,内蒙古等地电价上涨,电力供应出现明显好转,企业开工负荷陆续出现提升,其余区域9月份明显降负荷的状态也在10月份开始得到好转,随后整个4季度,电石平均开工呈现震荡中上涨的状态,电石供应量增加,如下图所示。

图2

图2卓创资讯数据显示,2021年4季度电石平均开工负荷68.36%,较3季度的66.52%提升了1.84个百分点。12月电石平均开工负荷率75.91%,较开工最低9月份的60.25%提升了15.66个百分点。

4季度需求:

仍主要看电石最主要下游PVC的变化:

图3可以看出,主要下游PVC开工4季度也呈现震荡上行状态,但是10月份仍处在相对低位,电石法PVC开工9月底10月初时已经降至了最低点的63.43%,10月多数时间平均开工也在7成以下,所以导致了电石价格在10月下旬及11月初的下滑。11、12月电石法PVC开工继续稳中提升,至年底开工已经提升至8成左右,但较1季度平均开工均在85%以上还有一定距离,电石的需求也就依旧显得脆弱和不稳定。

1季度预测

供应方面:1月份内蒙古个别电石炉计划投产,其余有目前低负荷电石企业计划提升负荷;宁夏中卫等地停车或是降负荷企业有恢复开车及提开工负荷计划;陕西个别停车电石炉计划开启。所以若无其它外力刺激,电石企业开工将会在1月份继续出现提升,2月份或较1月份变化不大,3月份则需关注届时的电力供应状况及是否有电石炉的例行检修状况出现。

需求方面:1月份PVC行情仍预计弱势为主,开工负荷难有大的提升,也暂无明显的新投产项目,但春节后随着需求恢复,预计PVC开工会有继续提升,信发电石法新装置也初步计划3-4月份投产,电石需求将逐渐得到一定保证。

其余不确定状况:电价市场化后,1季度电价是否会有下调,以及下调的幅度难以明确。冬奥会前电石及下游产品开工是否会有一定下降也难以明确,需要继续关注。

综合看,预计1月份电石价格先继续以成本线为目标继续弱势下探触底,需关注1月下旬有无反弹机会,2月考虑冬奥会期间供需均会有一定下降,预计电石价格1月底小涨后变化不大,小幅震荡为主;3月份电石受电力供应不稳定等影响,开工或有下降,同时下游PVC需求好转,电石价格或有继续反弹。

文|赵琳

来源|卓创资讯

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处