建信期货铝周报(12.5-12.9)

一、行情回顾与操作建议

行情回顾:

期货市场:

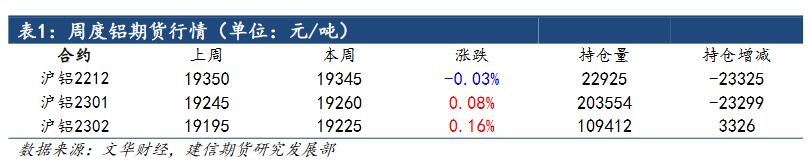

随着前期积极情绪的释放,本周两市铝价转为高位震荡。宏观市场氛围相对偏好,美联储激进加息预期降温,风险资产普遍受到提振,国内在疫情防控持续放松背景下,股市大幅走高并突破 3200 点,市场积极情绪仍在不断发酵。周内沪铝指数维持在万九之上横盘运行,周内电解铝社会库存维持不变,处于历史同期低水平,支撑近月合约表现偏强。

现货市场,本周五华东现货较 12 合约升水 10 元/吨,较前一日升水缩窄 10元/吨,连续四个交易日呈现为缩窄趋势。无锡地区仍较上海有色华东铝锭贴水10 元/吨至 20 元/吨左右成交。巩义地区现货较上海有色华东铝锭铝价贴水 220元/吨左右,较上周四贴水扩大 20 元/吨。无锡地区有大商家收货,且适逢周五备货,成交较所日有稍许好转;巩义地区成交清淡,市场接货积极性较弱,贴水扩大明显。

操作建议:

供应端,海外方面,历时一年之久的能源危机“炒作”效果边际递减,主要原因就在于天然气价格变化导致海外铝冶炼厂边际减产幅度越来越有限。国内方面,云南地区因水电问题产能时有扰动,但随着当地积极发展光伏等新能源装机设备予以补充,我们认为扰动性将逐渐下降,明年在国内稳增长目标之下,电解铝企业生产稳定具有重要意义,因此预计明年国内电解铝供应端将进一步提高增速至 4.95%,产量或达 4200 万吨,电解铝产能“天花板”对近两年供需市场暂时还难以产生实质性影响。需求端,全球经济下行压力不容小觑,预计明年将明显拖累海外电解铝需求;国内需求端同样面临压力,虽新能源汽车、光伏等持续爆发,为铝需求带来增量,但仍难以有效弥补传统消费领域增速下滑带来的缺口。临近年末,国内疫情防控不断放开,地产刺激政策频出,刺激多头积极性,但地产周期下行趋势难以打破,房地产土地购置与新开工面积大幅降低,地产用铝需求难以提供持续增量。我们认为铝价反弹高度有限,关注库存拐点以及期限结构变化,把握波段操作机会。

三、基本面变化

1、铝土矿市场

截至本周五,山西晋北地区铝硅比 5.0,氧化铝含量 58%的铝土矿含增值税不含资源税到厂价在 420-450 元/吨,山西孝义地区在 435-470 元/吨;河南三门峡地区铝硅比 5.0,含铝量 58%的铝土矿含增值税不含资源税到厂价在 450-475 元/吨附近;贵州地区铝硅比 5.5,不含税价格在 330-390 元/吨;广西地区铝硅比 5.5,氧化铝含量 55%的矿石不含税价格维持在 310-325 元/吨。

进口方面,2022 年 10 月中国铝土矿产量环比增加至 599 万吨,同比下降 8.1%;10 月进口 897.5 万吨,同比降 5.5%,来自几内亚的铝土矿季节性回落、来自印尼进口量同比下滑 51%。

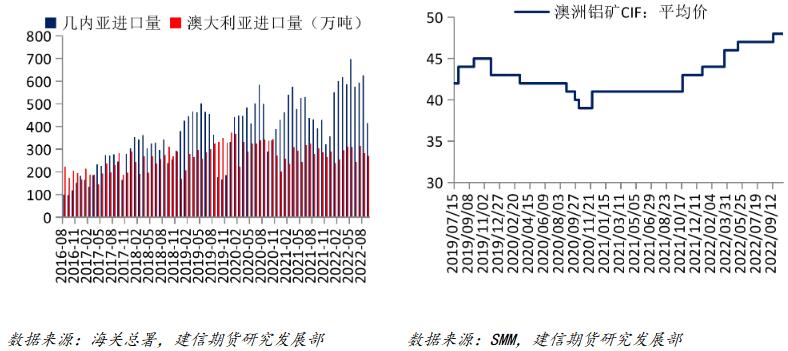

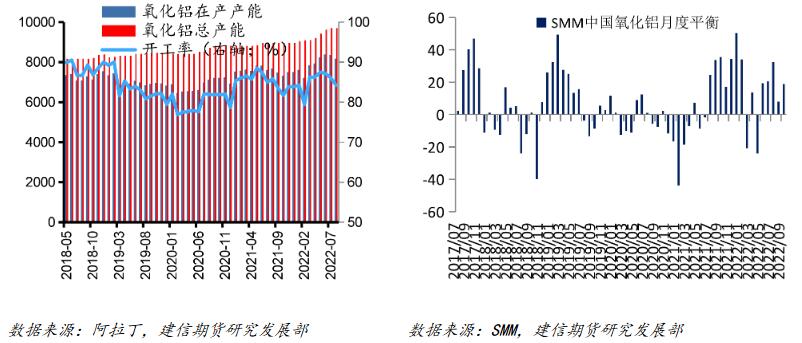

3、氧化铝:弱势下跌

截至本周五,上海有色主要地区氧化铝加权价格 2874 元/吨,较上周五上涨54 元/吨。其中山东地区报 2750-2850 元/吨,较上周五上涨 50 元/吨;河南地区报 2900-2990 元/吨,较上周五上涨 45 元/吨;山西地区报 2890-2950 元/吨,较周五上涨 45 元/吨;鲅鱼圈地区报 2850-2950 元/吨。

海外市场方面,根据上海有色讯息,西澳 FOB 氧化铝价格为 320 美元/吨,较上周五上涨 10 美元/吨,该价格折合国内主流港口对外售价约 2824.34 元/吨,低于国内氧化铝 49.66 元/吨。氧化铝窗口已经打开,但整体内外价差较小,尚不具备充足的套利空间,目前市场尚未听闻大规模的进口订单。

4、电解铝冶炼企业维持盈利

本周铝价持续反弹,带动电解铝企业平均利润表现持续好转,到本周五,企业完全成本维持在 17900 元/吨左右,平均利润维持在 1000 元/吨以上。

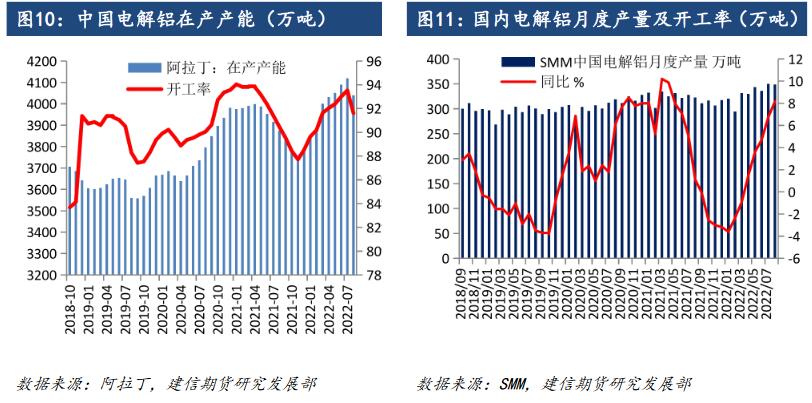

根据上海有色数据显示,2022 年 11 月(30 天)中国电解铝产量 333. 5 万吨,同比增加 8.7%, 11 月份国内电解铝日均产量环比增长 1055 吨/天至 11.12 万吨/天;2022 年 1-11 月国内累计电解铝产量达 3663.8 万吨,累计同比增加 3.7%。11月份国内电解铝行业增减并存,但在广西、四川地区的电解铝复产带动下运行产能仍维持增长为主,截至 12 月初,国内电解铝建成产能至 4526 万吨(包含已建成未投产的产能),国内电解铝运行产能 4059 万吨,全国电解铝开工率约为 89.7%,11 月份国内铝棒等铝初加工产品出货不畅,加工费弱势,部分铝加工企业出现减产的情况,国内电解铝铝水比例环比回落 0.59 个百分点至 69.16%。

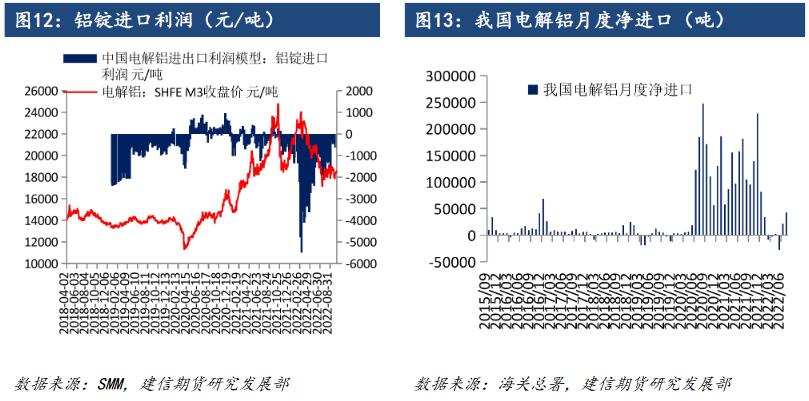

5、铝锭进口窗口周度关闭

据中国海关总署,中国 2022 年 10 月原铝出口量约为 643.917 吨,其中税则号 76011010 出口量为 343.305 吨,税则号 76011090 出口量为 300.612 吨。2022年 10 月原铝出口量环比下降 66.5%,同比增长 31.3%。2022 年 1-10 月份国内原铝累计出口总量为 192938.3 吨,同比增长 3277%。

中国 2022 年 10 月原铝进口量约为 67444.45 吨,其中税则号 76011010 进口量为 80.246 吨,税则号 76011090 进口量为 67364.203 吨。2022 年 10 月原铝进口量环比上涨 4.3%,同比减少 51.8%。2022 年 1-10 月份国内原铝累计进口总量为 42.97 万吨,同比下降 66%。

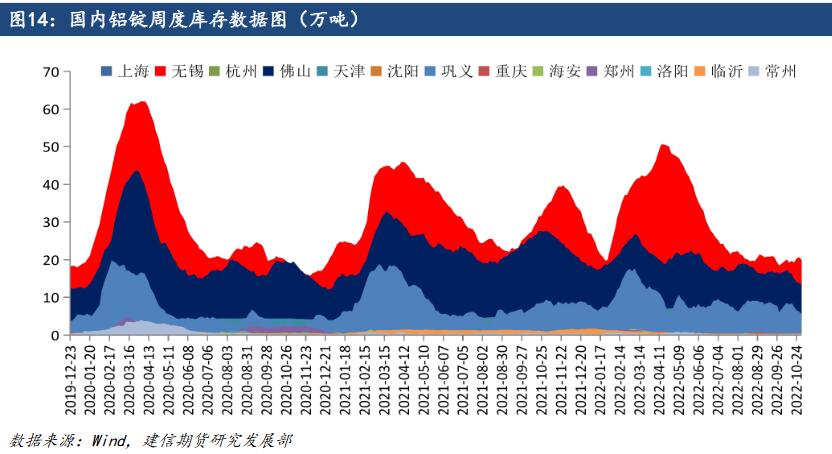

6、国内铝锭库存周度持平

截至本周五,根据上海有色数据统计,国内电解铝社会库存报 50.0 万吨,较上周四库存量基本持稳,但较本周一库存下降 0.7 万吨,较 11 月底月度库存下降1.6 万吨,较去年同期库存下降 45.2 万吨。近两周,电解铝锭总库存维持 50 万吨附近,分地区看,无锡地区因到货量持续偏紧少库存已经下降至 10 万吨之下。且近期内无锡地区的库存也难有大量的增幅。巩义地区逐渐到货后,因铝价居高,下游接货乏力,库存出现小幅回升,总量维持 7.7 万吨左右。南海地区在 11 月份连续去库之后,目前库存基本持稳在 12 万吨,处于平均偏低位置。

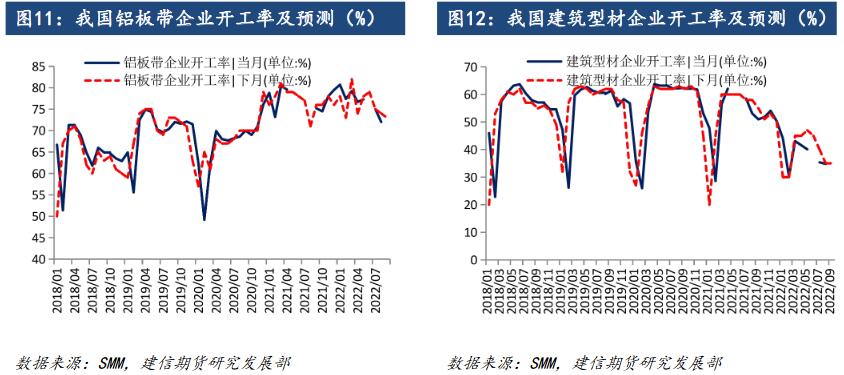

7、下游龙头加工企业开工率周度小幅上涨

根据上海有色数据,本周国内铝下游加工龙头企业开工率环比上周继续下跌0.7 个百分点至 65.3%。分版块来看,周内原生铝合金及铝板带板块开工率出现下滑,主因需求不足持续冲击企业生产积极性,订单疲软导致多家中小型企业减产或提前放假,个别龙头企业开工率亦有小幅走弱。其余板块本周生产较为稳定,近期国内疫情管控政策放松,河南、山东、广东、四川等地运输大幅改善,但需求暂未回升,企业多按订单生产为主。整体来看,消费淡季下短期铝加工企业开工水平预计难以上涨。

铝型材方面,本周铝型材龙头企业开工率环比上周持平,维持 64.3%。据上海有色调研咨询,本周开工率有增有减,本周疫情管控全面放开,四川、广东部分工厂此前受到封控,积压不少订单,解除封控后,集中消化前期积压订单,提高产能利用率。但山东、天津等偏北方地区,本周由于冬季来临,工程停工,开工率进一步降低,且主要集中在建筑型材,总体开工率持平为主。来到 12 月,全国铝型材总体订单下滑明显,预计下周周度龙头企业开工率重回下降趋势。

(责任编辑:简儿)

标签:建信期货 铝周报

此信息仅供参考,据此入市,风险自担!

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处