当前玻璃纯碱期货基本面分析:相爱相杀

过去,纯碱产能过剩,碱厂库存较高,下游玻璃厂刚需采购,碱厂几乎没有什么议价能力,在碱厂与玻璃厂的博弈中,碱厂处于绝对劣势低位。但是,天之道,损有余以补不足。当下游玻璃利润过高,而上游碱厂利润被挤压严重时,上游厂家开始了联合挺价行为。

首先,从碱厂封盘惜售开始,虽然碱厂库存太高,但是利润太差了,下游玻璃厂刚需采购,正所谓光脚的不怕穿鞋的,你玻璃厂不买,我碱厂还不卖了。

其次,盘面开始做多,在纯碱高库存+高升水+低利润情况下,资金开始做多纯碱期货,把盘面从1300多拉到1800多。在这个过程中,contango结构下不断做空盘面的期现商开始被套,毕竟随着盘面的上涨,盘面升水越来越大了,说明盘面交易的是预期,而不是现实,这种预期来自于上游碱厂封盘惜售,后面厂家会提价。

最后,随着盘面拉升的过程中,纯碱协会时不时开会,然后纯碱现货开始提价,走出了现货上涨来修复基差的逻辑,当期货价格达到1800多的时候,纯碱现货价格涨得更凶,在高位变成了back结构,这对于那些在contango结构下不断做空然后展期的期现商来说,有点难受了,因为在价格上涨的过程中,高位变结构了,从负基差变成了正基差,绞杀了很多空头。这就是SA2009那一波上涨的核心逻辑。

当然,由于当时纯碱产能是过剩的,虽然走出一波阶段性上涨,主要是上下游利润分配不均导致的上游采取了一种挺价惜售,涨价去库存的措施,在SA2009上涨的过程中,现货不断提价,去库不断去化,那一波是碱厂赢了,因为他们的目的达到了,就是涨价去库存。

但毕竟那个时候产能依然是过剩的,当盘面到了1800多的时候,纯碱基本上也有了500块的利润,在供需过剩的时候,能有这样的一个利润,还是非常不错的,所以产能过剩+高利润情况下,毫无悬念,纯碱又开始了新一轮的累库下跌行情,价格从哪里来又回到哪里去,这就是SA2101那一波下跌的核心逻辑。

时至今日,纯碱的产能在去化,需求在光伏新增与浮法平稳的情况下较为乐观,进入了供需平衡表改善阶段,逐步走向供需有缺口,这就是2022年纯碱大爆发行情的根本原因。

但是,这一次,碱厂与玻璃厂在SA2201合约的博弈中,似乎败下阵来,我评判成败只看结果:如果碱厂涨价去库存,那就是碱厂赢了;如果碱厂是降价去库存,那就是玻璃厂赢了。现在,让我们来简单复盘一下碱厂和玻璃厂在SA2201合约上面的博弈过程。

1多空博弈

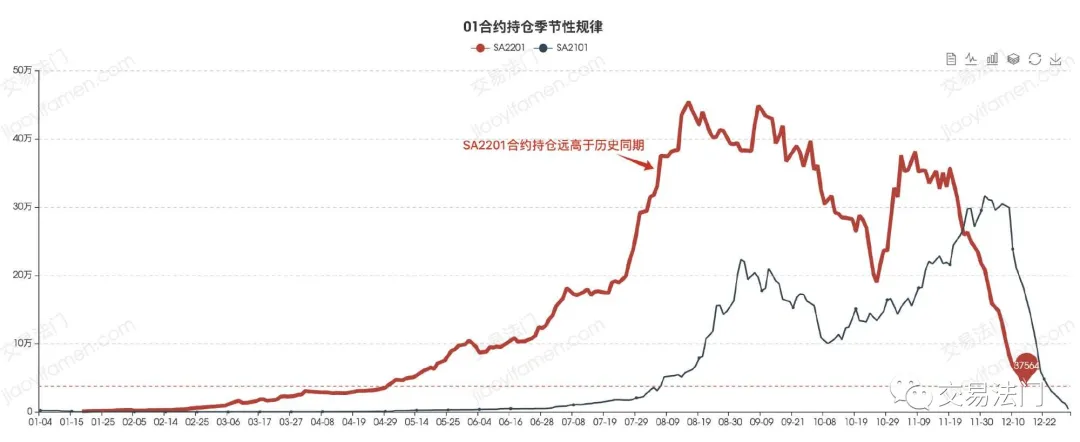

当一个品种的某个合约处于高持仓状态,可以确定的是多空分歧巨大,所以大量资金涌入,而SA2201合约就是这样一个合约,多空之间的分歧也可以理解。

SA2201历史同期高持仓

多头看重供需缺口,做的是驱动,关于供需缺口的问题,我们在后面进行简单的分析,当然,除了做供需驱动逻辑之外,可能还包含着对手盘逻辑,因为盘面持仓巨大,空头一定超卖,到最后可能给盘面多头逼仓的机会。

空头看重利润,做的是估值,上游碱厂利润太高了,下游玻璃厂利润受到挤压,尤其是天然气制玻璃都被干到了不赚钱,再加上地产的问题导致玻璃需求无法释放,有可能会出现某些生产线冷修,这就导致纯碱的高利润不可持续。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处