1月豆粕涨幅达4.04%,成本增加近300元/吨

一、市场概述

1月是南美大豆关键生长期,巴西早播大豆开始收割上市,阿根廷的大豆播种亦接近尾声,不少大豆处于开花、结荚、灌浆及鼓粒的阶段,这段时间内产区的天气对大豆单产的形成至关重要。但今年受拉尼娜天气影响,巴西南部、阿根廷及巴拉圭等重要产区遭受不同程度的天气影响不利于大豆的生产,导致多家机构纷纷下调南美大豆产量预估。美国国内豆粕需求较好,加之压榨利润良好,大豆国内需求及出口销售需求均较为强劲,CBOT大豆期价节节攀升至七个月以来的高点。

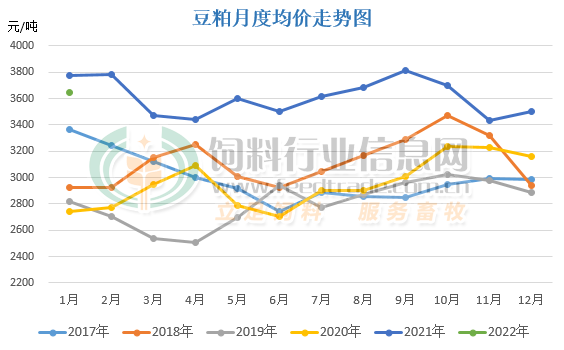

CBOT大豆期价连续上涨拉高进口大豆成本,年前大豆到港数量不及预期,油厂压榨产生的豆粕有限,饲料企业及养殖场节前备货需求较好使得豆粕出库良好,加之油厂豆粕库存偏低油厂挺价意愿较强,豆粕价格处于上行的趋势。据饲料行业信息网慧通数据研究部统计,2022年1月豆粕均价3645.6元/吨,环比上涨达4.04%,具体分析如下:

图1:2017-2022年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、南美天气炒作导致大豆产量再度下调

继1月中旬美国农业部及其他分析机构下调南美大豆产量后,随着大豆产区天气无明显好转,多家机构在1月底2月初再度下调巴西大豆产量至1.3亿吨以下,已经低于2020/2021年度的1.38亿吨,目前市场等待巴西国家商品供应公司发布最新的官方大豆产量预估数据。阿根廷产区天气不利于大豆生长且气象预估后续降雨可能性较小,布宜诺斯艾利斯谷物交易所及罗萨里奥谷物交易商均再次下调200万吨大豆产量至4000-4200万吨。目前市场等待美国农业部发布2月月度供需报告,公布巴西及阿根廷等南美大豆主产国大豆产量预估后引导市场。

2、美国大豆需求较为强劲

美国国内豆粕需求较好加之压榨利润较高,美国国内大豆加工压榨需求较好。据美国农业部发布的油籽加工报告称2021年12月份美国大豆压榨量为创纪录的1.98亿蒲式耳(594.7万吨),高于11月份的1.905亿蒲式耳,主要是美国大豆压榨利润依然强劲,大豆供应紧张而食品行业以及燃料行业对植物油的需求强劲。且大豆出口需求较好,美国农业部出口销售报告显示,截至1月27日当周美国大豆出口销售高于预期,净销售197.73万吨,较前一周大幅增加60%,为2021年10月中旬以来最高水平。美国2021/22年度大豆净销售量为110万吨,比上周高出7%,比四周均值高出56%。

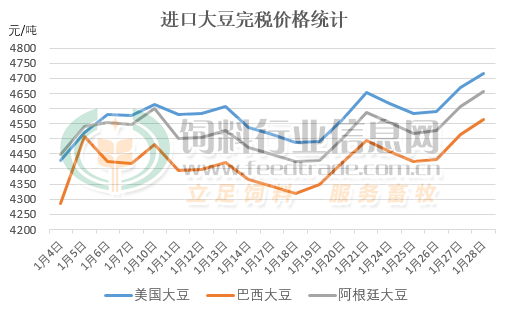

3、攀升的成本及低库存支撑豆粕价格上扬

图2:进口大豆完税价格统计(单位:元/吨)

截止1月31日当收盘,美盘大豆期价主力3月合约自1月初的低点1342美分/蒲式耳一路上扬至1496.75美分/蒲式耳,涨幅达11.53%。美盘大豆上扬拉动进口大豆成本跟随上涨,据相关数据显示,截止月底,进口大豆成本较月初低点上涨约230-290元/吨,涨幅在5.24%-6.55%。成本端上涨后传导至豆粕价格与市场看涨预期较强是国内豆粕强势跟随美盘大豆上涨的内在动力,加之豆粕库存偏低油厂挺价意愿加强,后期随着终端补库增多,需求量增加将进一步刺激市场上涨动力,预计豆粕价格继续延续强势。

三、后市预测

目前处于南美大豆的关键生长期,但产区干旱天气不利于大豆生长,且后续南美产区无明显降雨改善土壤墒情,南美大豆产量预期下调不及去年同期水平,出口数量预计随之减少。加之美国大豆需求较好,美盘大豆强势上行提升大豆进口成本和市场看涨预期。随着春节长假过去,国内饲料养殖企业再度采购豆粕,偏低的库存将使得市场供应紧张。在美国农业部2月月度供需报告出台前豆粕价格将跟随美盘大豆保持高位震荡走势,市场等待月度报告出台后公布主产国产量、出口量及库存等相关数据的指引。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处