2月豆粕大涨+成本增加,后市还能继续?

一、市场概述

随着南美大豆播种完毕,很多地区的大豆均处于关键的生长期,特别是巴西南部、阿根廷以及巴拉圭等大豆主产区,而截止月底巴西大豆收割已经完成约四成。不过2月南美大豆产区的干旱天气导致巴西南部产区及阿根廷等处于关键生长期的大豆受损严重,巴拉圭更是从一个大豆出口国变为开始进口大豆,多家机构纷纷下调南美产区的大豆产量及出口预估,加之美国大豆需求旺盛及原油期价大涨带动,CBOT大豆期价涨至2012年9月以来的新高。

CBOT大豆期价大幅攀升拉动国内进口大豆成本持续上涨,最高已经涨至近5300元/吨的高位。如此高的大豆成本导致油厂压榨亏损而取消部分大豆船期,成本传导加之国内豆粕产量有限且库存偏低,饲料养殖企业及贸易商均有一定的备货需求,且后市看涨预期较浓提升油厂的挺价动力,豆粕价格出现大幅攀升的行情。据饲料行业信息网慧通数据研究部统计,2022年2月豆粕均价4216.12元/吨,环比上涨达15.65%,具体分析如下:

图1:2017-2022年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、南美干旱导致大豆产量再度下调

继1月多家机构再度下调巴西大豆产量至1.3亿吨以下后,2月美国农业部再度下调南美三大主产国大豆产量870万吨,出口量下调570万吨,《油世界》及其他机构亦再度下调,因南美的干旱天气对大豆产量造成的损失严重已经明确出现减产,就算是后期产区天气良好亦难以改变干旱天气对大豆产量造成的损失。目前虽然巴西新作大豆收割进度较快,但是因早期收割的大豆产区天气不利于大豆的风干能很快用于出口运输,等待装船的货轮仍在排队等待大豆上市销售及出口。

2、美国大豆国内需求及出口均良好

因美国赖氨酸紧缺导致饲料及养殖场对豆粕的需求增量明显,加之大豆加工利润较好及豆粕出口增量,美国国内工厂大豆加工压榨较好。据3月1日美国农业部发布的月度油籽加工报告显示,2022年1月份美国大豆压榨量为582.9万短吨(相当于1.937亿蒲),虽然环比及同比均有所下滑,但处于偏高的水平并高于市场预估。最新的美国大豆出口及装船数据显示,截至2022年2月17日的一周,美国2021/22年度大豆净销售量净增123.25万吨,虽然出现回落,但在目前南美大豆出口窗口期还是属于较高的水平。

3、成本及供应紧张支撑豆粕市场

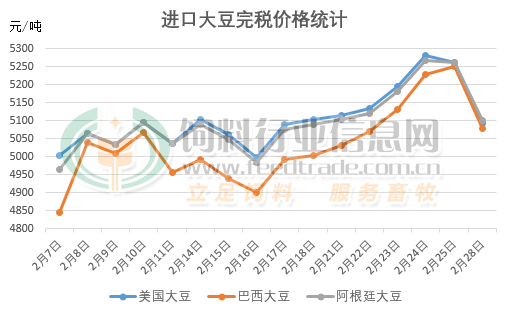

图2:进口大豆完税价格统计(单位:元/吨)

随着美盘大豆期价及连盘豆粕双双攀升至2012年9月以来的高位后,进口大豆成本受此带动跟随上涨至近5300元/吨,虽然月末受美盘回落拖累回调,但进口大豆成本高低价差达275-405元/吨,特别是巴西大豆成本上涨较快,涨幅达到8.34%。在高涨的成本下国内油厂压榨普遍亏损,不少大豆买家选择取消高涨的巴西大豆合同,并减产或停机来减少亏损,这也导致油厂大豆紧缺,豆产量下降后豆粕供应越发紧张,偏低的库存、上涨的成本及后市看涨氛围浓厚增加油厂的挺价意愿支撑豆粕价格。不过较高的豆粕成本导致养殖成本攀升,终端的生猪、肉鸡及蛋价下滑挤压养殖收益并面临大范围的亏损,在节后需求逐渐清淡的时间段豆粕需求增量有限。

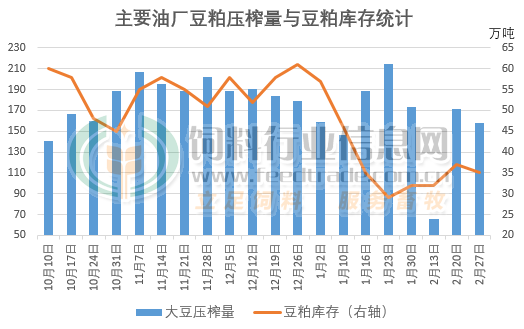

图3:油厂大豆压榨量及豆粕库存统计(单位:万吨)

三、后市预测

目前俄罗斯乌克兰局势紧张局面造成国际原油大涨动植物油价格攀升,进而支撑大豆期价的高位震荡运行,南美减产后导致出口预期下降消息基本已经确立,不过仍需关注美国大豆出口及南美大豆上市及出口情况。国内豆粕目前供应紧张,但养殖亏损及春节后需求逐渐清淡,高价的豆粕亦限制了终端需求对豆粕的接受意愿,等待国储进口大豆拍卖消息落地后油厂开机率恢复增加豆粕产量,从而缓解目前豆粕供应紧张局面。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处