铅:国内供需双增,期价上行节奏趋缓

征稿(作者:徽商期货 张玺)--一、节后行情回顾及驱动因素分析

从历年春节后铅价变化情况来看,大多呈下跌趋势。较往年而言,今年整体表现偏强,沪铅节后首日开盘补跌后低位反弹,近期走势趋缓,呈震荡格局。近期铅价在整个有色金属板块表现较好,受宏观影响较小,主要有两方面原因:一是海外基本面偏强,自2022年1月份以来,LME铅库存维持去库节奏,低库存支撑下伦铅呈震荡上行走势;二是国内方面供需两端复工节奏产生差异,消费端恢复较快,节后累库情况不及预期,好于往年。展望后市,我们认为随国内供应端的逐步恢复,上行节奏趋缓,短期内以震荡调整为主,关注后续供需两端的博弈。

二、影响铅价的主要因素分析

(一)宏观:海外收紧流动性的节奏或成后续引导市场的主要因素

最新公布的美联储会议纪要显示,官员们认为应尽快上调利率并对居高不下的通胀保持警惕,必要时或加快紧缩步伐。虽多数与会者称形势可能支持今年晚些时候开始缩表,但并未设定具体的加息时点和规模,不及市场预期,目前就3月是否会加息50bp仍具有较大不确定性。此外,国内“稳增长”背景下宏观环境温和宽松,近期整体宏观情绪有所好转。虽然今年美联储货币收紧的大方向维持不变,但考虑到市场已经对此做出较强的预期,意味着接下来对市场影响较大的已经不是方向性,而是加息的节奏问题。此外,俄乌地缘政治风险仍具有较大的不确定性,或对短期大宗商品市场走势产生一定影响,仍需关注。

(二)基本面:外强内弱,国内供需双增,出口预期提升

从基本面来看,国内目前呈供需双增格局,海外表现强于国内。

1.供应端

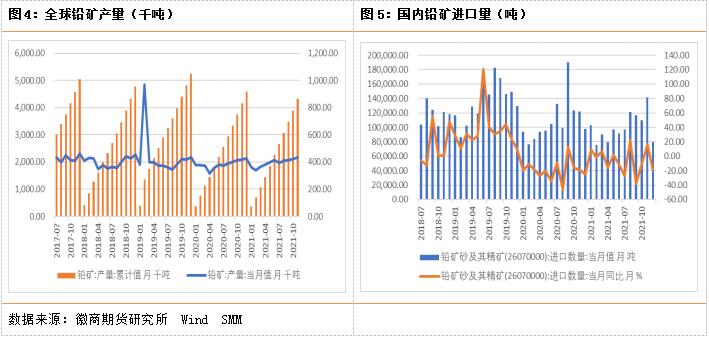

铅矿:产量方面,据ILZSG统计,2021年1-11月,全球铅精矿累计产量为433.6万吨,累计同比增加4%,整体供应趋于宽松。进口方面,据国家统计局数据,2021年全年进口铅精矿120.31万吨,累计同比下降9.8%。由于进口长期处于亏损状态,进口量难有增长,下降趋势或将延续。加工费方面,据SMM数据,2月国产铅矿加工费维持低位,在1000-1300元/金属吨,进口矿加工费温和增长,环比增加5美元/干吨至80-100美元/干吨。就近期而言,因冬奥会期间炸药管控,部分北方矿山生产受限,铅精矿维持偏紧格局,节后供需恢复较为缓慢。

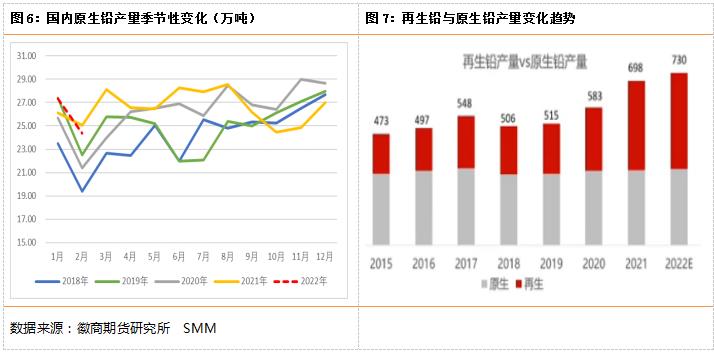

原生铅:据SMM数据,2021年全年原生铅产量微增,累计同比上涨0.88%。进入2022年,春节假期在即,河南、湖南、云南等中小型企业于1月中下旬起,直接停产放假或检修,当月产量大体增减相抵,1月份产量27.35万吨,环比上升1.42%,同比上升4.68%;2月份产量预计呈下降趋势,降幅约3万吨。从库存来看,今年春节期间成品库存出现正常累库,但低于预期水平,节后青海西豫、水口山金信恢复铅锭生产,产量有小幅增加。

再生铅:近几年来,国内铅冶炼结构逐步转变,再生铅产量占比逐年提升。据SMM统计,2021年全国再生铅产能释放,全年再生铅产量达到379.3万吨,占比铅冶炼产量比重提升至54%。2022年,除新增产能外,部分原生铅及铅蓄电池企业也有向再生铅行业渗透的计划,因此,未来再生产能的扩张趋势必然将会持续。就近期而言,我们重点关注两方面情况。一是节后复工情况, 2020年开始,由于生产设备工艺提升,春节期间持证再生铅大型企业不停产数量增加,中小型企业复工复产基本在元宵节左右,部分企业受冬奥会影响复工复产时间后延。据SMM调研,2月因春节放假和冬奥会影响再生铅整体产能恢复节奏偏慢,元宵节后多数炼厂开始进入生产状态。2月份产量或有较大幅度下降。二是废电瓶税收政策情况。由于近几年再生铅产能增长较大,近两年废电瓶供应相当紧缺,或成为后期再生铅产能释放的制约因素。此外,财政部于2021年12月底出台了再生资源税政策,政策落地后,废电瓶回收企业将承担3%的增值税,而由于当前废电瓶市场供应紧张,回收企业有意向提高产品价格,将税额转嫁给再生铅企业,可能带来其成本端的上移。

2.需求端

铅蓄电池企业全面复工,下游维持刚需采购。据SMM调研,进入节后第二周,尤其是正月十五过后,春节对市场的影响基本解除,铅蓄电池各大企业复工推进。除去少数因疫情防控、订单欠佳等因素,生产企业计划复产时间在2月下旬或3月初,其他大多数企业已于2月5-15日期间陆续复工。从采购表现来看,南北两端企业相对偏淡,中部地区企业节后补库有所体现,但随着3月份国内消费淡季到来,终端消费表现一般,下游整体维持刚需采购。

沪伦比值等出口条件较好,铅锭出口预期增强。基于海外基本面偏强的支撑,当前海外升水较好,此外,海外正处于汽车替换旺季,需求强于国内,出口窗口开启。据SMM了解,近期有贸易商收货,计划于2月出口。出口预期的增强或将带来国内库存减少,支撑铅价。

3.库存

春节后,国内外铅锭库存走势出现分化,伦铅支撑强于沪铅。LME铅库存春节前后均处于缓慢去化阶段,截至2月16日,LME库存为4.9万吨,周度环比减少近3000吨,已经处于历年低位水平。国内方面则遵循历年季节性规律,春节期间出现累库,但较历年而言,今年春节前电池企业集中备货,叠加北方天气及疫情影响,再生铅复产节奏慢,导致累库幅度不及预期。截至2月16日,上期所铅库存周度增加4400吨至8.38万吨;SMM五地铅锭库存总量春节后第一周累库3100吨,截至2月14日,社会库存总量为9.6万吨。后续供应端复产节奏逐步跟进或将进一步提升国内库存,但值得关注的是出口窗口的打开或将减少累库量,或带来去库。

三、观点总结

综上所述,宏观方面,海外收紧流动性的方向已定,对市场的影响主要聚焦于后续加息节奏;国内宏观政策已经出现转向信号,以温和宽松基调为主;短期内仍存在较大的地缘政治风险波动,宏观面仍承压。基本面上,海外汽车替换旺季带来需求增长,低库存状态持续,伦铅表现偏强;国内供需开启双增格局,上周下游复工节奏较快的格局有所改变,随着供应恢复和消费淡季的到来,库存累库或将持续,不过,外强内弱格局下出口有增加的预期;此外,废电瓶税收政策落地后,再生铅成本重心或有上移,给成本端带来一定支撑。预计短期内伦铅在低库存支撑下易涨难跌,沪铅面临较多不确定因素,多空因素交织,前期反弹节奏或有缓和,短期内以震荡调整为主,主要于14500-16000元/吨区间运行。

风险因素:国内外宏观形势及政策变动,冶炼厂检修,库存累积超预期等

作者简介:张玺,徽商期货有色分析师,本硕均毕业于合肥工业大学,经济学硕士,曾在CSSCI上发表金融学论文。目前主要负责有色金属板块宏观基本面分析和相关产业链现状研究,对有色板块期货,对冲套利有一定的研究。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处