构筑物租赁业务受限下,金租公司业务开展及资金投放影响分析

观点简述

2021年底央行发布《地方金融监督管理条例(草案征求意见稿)》公开征求意见的通知,限制融资租赁公司异地展业。同时,监管部门持续向各地以窗口指导或通知等形式限制金融租赁公司的构筑物租赁业务,以及15号文要求融资租赁公司不得违规向城投融资,构筑物租赁业务越来越受到监管严格限制。从构筑物融资租赁业务近年发展表现来看,其与城投公司融资活动关系密切,随着构筑物融资租赁业务规模的加速扩张,虚构租赁物、租赁物低值高卖、违约后租赁物无法实质处置等相关业务风险逐步暴露,同时增加了新增地方政府隐性债务的控制难度。

此类严格限制构筑物融资租赁要求的目的是倒逼金融租赁公司转型,促进行业高质量稳健发展。同时,随着租赁行业各项监管政策持续落地,各地区监管导向趋于统一,各省金租公司构筑物融资租赁相关业务的开展将明显受限,各省城投平台非标融资也将再受打击。

具体来看,金租公司资金投放行业影响方面,政策约束将推动金融租赁公司构筑物租赁业务持续“控增量、压存量”,金租公司转型发展压力增加。在追求差异化发展的背景下,尾部金租主体业务拓展或将乏力,信用风险将进一步抬升。金租公司资金投放区域影响方面,区域资金投放规模将受区域原有融资租赁业务模式、城投融资需求及监管政策执行程度等多重因素影响,需关注融资租赁存续规模较高,债务接续压力大的地区,同时关注区域融资环境对融资租赁业务风险的影响。租赁行业转型影响方面,需持续关注行业分化背景下,不同资质租赁公司转型风险。

一、构筑物租赁业务受限概况

2021年底央行发布《地方金融监督管理条例(草案征求意见稿)》公开征求意见的通知,限制融资租赁公司异地展业。同时,据悉监管部门向各地通知限制金融租赁公司的构筑物租赁业务,称“严禁将道路、市政管道、水利管道、桥梁、坝、堰、水道、洞,非设备类在建工程、涉嫌新增地方政府隐位债务以及被处置后可能影响公共服务正常供应的构筑物作为租赁物”,引起了市场重大反应,对于部分金融租赁公司现有针对城投公司的“类信贷”业务逻辑形成打击。

从构筑物融资租赁业务近年发展表现来看,2017 年 5 月财预 50 号文(《关于进一步规范地方政府举债融资行为的通知》)下达以来,由于各银行机构收紧了对城投的放款,融资平台借新还旧压力明显加大,城投公司急需开拓新的融资渠道,构筑物融资租赁业务因其放款效率高、操作更为灵活等优势,快速吸引大批的城投公司客户。此后,随着城投平台融资监管力度的不断加强,构筑物融资租赁业务加速发展。另一方面,随着业务规模的加速扩张,虚构租赁物、租赁物低值高卖、违约后租赁物无法实质处置等相关业务风险逐步暴露,同时增加了新增地方政府隐性债务的控制难度。

2021年以来,多地监管当局对金租公司传达了对构筑物融资租赁“限制同比增长”、“限制新增最高比例”、“年末最低压降比例”或“不得新增构筑物项目”等窗口指导意见。银保监会2021年7月下发《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号),也提到租赁公司不得违规向城投提供融资等要求。此类严格限制构筑物融资租赁要求的目的是倒逼金融租赁公司转型,促进行业高质量发展。同时,随着租赁行业各项监管政策持续落地,各地区监管导向趋于统一,各省金租公司构筑物融资租赁相关业务的开展将明显受限,各省城投平台非标融资也将再受打击。

二、对金租公司资金投放行业影响分析

金融租赁公司的构筑物业务将持续“控增量、压存量”,金租公司亟待转型发展,在追求差异化发展的背景下,尾部金租主体业务拓展或将乏力,信用风险将进一步抬升。建议关注水利、租赁商服、交运投放行业占比较高的尾部金租主体。

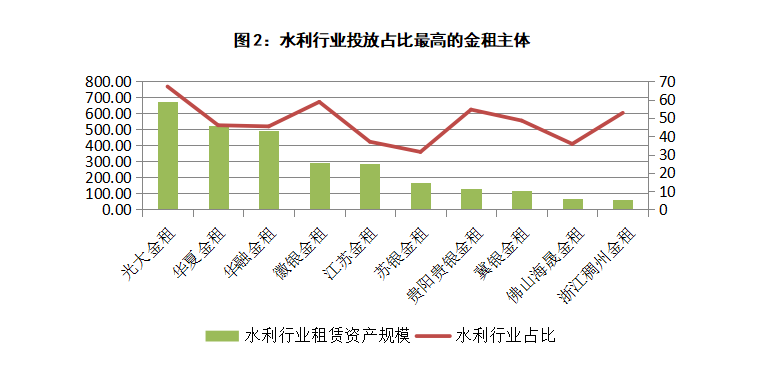

截至2022年2月22日,有存续公募债务(不含资产支持证券)的金融租赁公司共计38家。我们以各金租公司应收融资租赁款净额占全部金租公司应收融资租赁款的比例为权重,对各家金租公司租赁资产投放行业进行加权平均。2020年,金租公司租赁业务投放行业占比排名前五的分别为交通运输、仓储和邮政业(以下简称交运行业)、水利、环境和公共设施管理业(以下简称水利行业)、电力、热力、燃气及水生产和供应业(以下简称电力燃气行业)、租赁和商务服务业(以下简称租赁商服业)以及制造业,前五大行业合计占比为80.63%。

金租公司普遍投放行业集中度较高,其中,交运行业底层租赁物除了包括飞机、汽车、船舶等交通运输设备之外,还包括轨道交通道路、高速公路等构筑物;水利行业的租赁标的大多为管网设施、污水处理设备等;电力燃气行业的租赁物也包括受限制的燃气管网设施等;最后,租赁商服业包含部分转租赁业务及城投平台相关融资租赁业务,而城投平台通常自身可用于租赁的设备较少,亦会利用构筑物来作为租赁物融入资金。因此,构筑物租赁业务受限将会使得金融租赁公司投放的前四大行业均受较大影响,构筑物相关租赁资产保守估计占金租公司全部租赁资产的五成以上。

未来,在强监管的贯彻执行下,金融租赁公司的构筑物业务将会持续“控增量、压存量”,因此,金租公司亟待转型发展,在追求差异化发展的背景下,尾部金租主体业务拓展或将乏力,信用风险将进一步抬升。具体到企业,截至2020年底,共有10家金租公司投放行业中水利行业占比最高,有9家投放交运行业比例最高,有8家金租投放租赁商服业比例最高。龙头金融租赁公司受益于其强劲资金实力和股东背景,可积极相应政策进行业务处置和方向转变,承担起相应转型过程风险;但建议关注受构筑物限制影响较大的水利、交运、租赁商服投放行业占比较高的尾部金租主体,或在融资、业务拓展等领域面临较大业务转型压力。

三、对金租公司资金投放区域影响分析

区域资金投放规模受区域原有融资租赁业务模式、城投融资需求及监管政策执行程度等多重因素影响,需关注融资租赁存续规模较高,债务接续压力大的地区,同时关注区域融资环境对融资租赁业务风险的影响。

近年来,监管当局加大对城投公司相关融资租赁业务的监管力度。2020年保监发布《融资租赁公司监督管理暂行办法》,引导行业聚焦主业、降低客户、关联方集中度以及风险资产占比。2021年 15号文也明确指出,租赁业务已进入“控增量、压存量,监管趋严、转型自救”的道路。为城投平台通过融资戴上了紧箍咒。特别是其中“不得新增地方政府隐性债务,压降存量债务”的规定,对融资租赁业务的开展增加了明显难度。一方面,对于承担地方政府隐形债务的承租人,开展业务之前,必须查询承租人是否涉及地方政府隐性债务并出具查询记录截图证明;确实需要的本级人民政府书面审核确认,且由客户出具盖章承诺说明该笔融资不增加政府隐性债务。对于不涉及地方政府隐性债务的客户作为承租人不涉及隐性债务的主体,由客户出具盖章承诺说明该笔融资不增加政府隐性债务。但具体到部分金融租赁主体实施或更加严格,要求股东亦不能涉及隐性债务。受此影响,金租公司区域资金投放规模受区域原有融资租赁业务模式、城投融资需求及监管政策执行程度等多重因素影响。

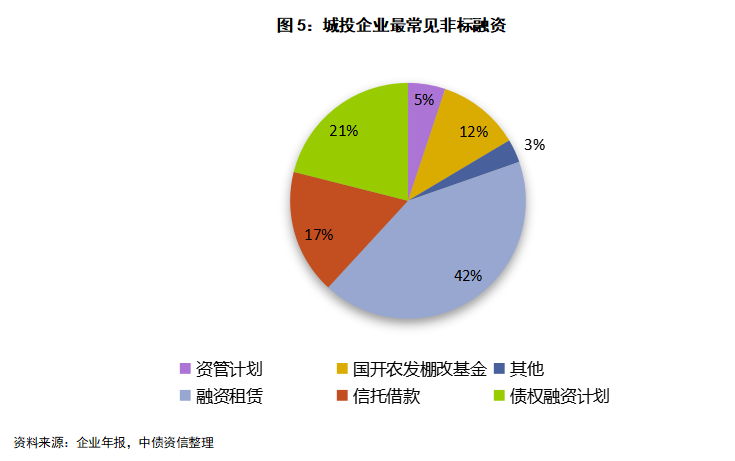

据统计,2020年非标融资中有42%为融资租赁业务,占据了非标融资的近一半水平。通过对各省非标融资占比分析,非标占比达到15%以属于偏高水平,20%以上属于过高水平。非标融资占比偏高的区域,未来可能面临较大的融资租赁业务压降压力。同时,城投平台高成本的非标债务占比偏高,也意味着其融资结构不合理,反映出当地融资渠道不畅通、城投公司在公开市场认可度低、债务接续压力较大等问题。除关注融资租赁业务压降压力外,还需要关注区域融资环境对融资租赁业务风险的影响,特别是非标融资占比排名前30%的如吉林、贵州、云南、四川等区域风险。

四、金融租赁公司业务转型中面临分化

在当前市场总量有限、租赁企业同质化发展的环境下,构筑物租赁业务受限将促使金融租赁公司思考转型发展的问题。监管并未一刀切,而是通过逐步引导的形式叫停此类业务,此类严格限制构筑物融资租赁要求的目的主要是为了限制以融物的名义实则开展“类信贷”业务的行业现状,倒逼金融租赁公司转型,同时加强对新增地方政府隐性债务问题的管控力度。在政策约束下部分地区及金融租赁公司已开始限制2021年新增项目构筑物占比及管网增量,预计金融租赁公司资产规模增长速度将出现阶段性下降。但是,区域平台当前处于化解存量业务阶段,金租公司该类业务压缩需要一定的时间,且要求该类业务立即偿还的可能性较小,或通过分期偿付稳妥解决,避免平台逾期及加大暴雷联动风险。

在行业投放方面,限制构筑物资产比例是倒逼金融租赁公司转型,减少对于构筑物等类信贷业务的投放,增加符合国家战略需求及实体经济发展的行业投放,未来预计光伏、风力发电、高端装备设备等租赁将是金融租赁的重要发力方向。上述行业对于金融租赁公司的资金实力及专业能力均有较高要求,具有一定业务准入门槛,且多采用直接租赁业务模式。前期对于上述行业储备较好,或者该类行业直租比例高的金租企业,未来在业务转型中有利于更好的发挥其竞争优势。而直租业务比例低、没有相应的模式及技术积累、人才储备不足的企业,在转型中处于不利地位。在区域选择方面,金融租赁公司将更加谨慎,过去与政府平台“闭眼睛”做业务的时代已经过去,未来预计将更加聚集优质区域优质平台公司,并在中等区域中等层级平台挖掘超额收益,而弱资质区域的平台特别是非标融资占比排名前30%的区域或进一步收缩。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处