铜:风险事件云集,关注铜价降波后的脉冲效应

综述:

供给层面:2月TC录得约65美元,环比2月抬升1.5美元,加工利润继续处在行业平衡线附近波动,2021年1-12月全年累计生产增速为5%,12月当月为-8%,年度总体中性,但当月增速持续下滑至底部区。

需求层面:融资花钱方面,1月社融、M1和M2分别为10.5、-1.9和9.8,环比变动0.2、-5.4和0.8,中国进入了一个弱宽信用状态;终端来看,1月汽车销售增速为0.9,房市未有新数据,1-12月为1.9,下行边际速度继续衰减。

库存表现:2月全球三地库存增加9.5万吨至30.35万吨附近,环比3个月增加,库存绝对水平依然不高。其中,SHFE处在季节性累库阶段,贡献主要增量12.76万吨至16.8万盾,LME和COMEX进入去库态势分别为7.18万吨和6.4万吨。

外围环境:3月美联储加息抢跑或有“加倍”表现,但交易市场的反应似乎又有过度嫌疑,而英央行已经实质性行动,欧洲央行可能最后跟随,欧美发达国家政策开始共振;俄乌冲突加剧地缘动荡风险,可能冲击全球市场复苏预期,尤其是对俄乌全球出口占比较高且主要出口欧洲市场的相关品种而言,更是存在高波动可能性;

从大趋势角度来看,当疫情影响基本消退及联储持续收紧流动性转向的情况下,商品供需错配两条腿同时开始同步缓解,即:商品的第二阶段上涨已经接近结束。当前,中国因素已持续下行,而美国因素正面临过热/滞胀阶段,中美经济异化,是铜价自2021年5月摸高点以来持续宽幅整理的关键因素。眼下,美国短期处在过热阶段,而中国处在衰退进程中的边际收窄阶段,中美因素在2022年上半年某段时间内存在阶段性共振的可能性,注意铜价潜在的脉冲行(最后一涨),今年后半段笔者对待商品市场系统性开始转空对待。

从月度时间来看,当前沪铜主力为2204,对2205合约的预期炒作转换还差一步之遥,沪铜方向选择可能就在前方不久。因此,从月度投资交易上可继续在区间下沿为方向选择做准备。

一:供应端:矿产供应保持稳定

1、2月TC均值录得65美元左右

冶炼费用是精炼铜矿产端供应的一个重要变量,一般来说,如果矿产供应宽裕,则铜冶炼商话语权较强,冶炼费用TC倾向上涨,反之,当矿产供应较为短缺时,则冶炼费用倾向下滑。中国现货冶炼费自2021年4月创下十多年来的最低水平(不足30美元)的极致后,连续暴利反弹至2022年2月的65美元左右,冶炼端已经回归行业均衡线(TC估值行情结束),印证了矿产端供应趋势的转向,此意味着供给收缩主导的铜价上涨主浪可能面临结束,毕竟当前铜价已经回归大牛市前的产能扩张水平,矿产原料端在利润驱使下,可能面临资本支出扭转的局面。事实上,铜价本轮上涨的最高点也出现在2021年5月,基本对应。当前冶炼端利润有了较大幅度的修复,矛盾不在凸显,TC可能继续以企稳为主。

2、12月生产增速回落至底部

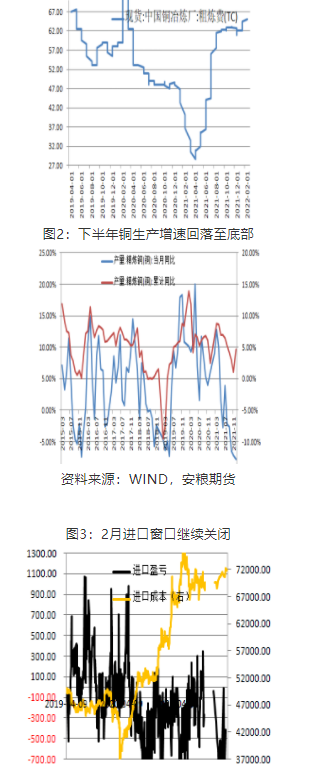

2021年1-12月国内精炼铜产量为1048.7万吨,对比2020年1-12月1002.5万吨产量累计同比增速为4.61,对比2020年全年增速2.46,增加2.21个百分点;2021年12月单月产量为91万吨,对比去年同期98.6万吨下降-7.71,单月增速连续5个月为负,2021年下半年以来供给端增速总体呈现出收缩态势。国内双控政策及矛盾不断加剧的缺煤限电确实对生产端带来了一定的冲击,随着政策对煤炭的超强力干预,电厂煤炭库存不断攀升,后期煤炭能源紧缺状况或迎来较大改观,即上述因素的影响或边际有所消退,单月生产增速有望见底回升。此外,国内2月现货冶炼利润继续围绕0轴线附近波动,利润水平中性。

3、2月进口窗口依然不佳

数据显示,自2021年10月份以来国内进口溢价就处在持续下滑进程中,从最高120上方下降至当前的50-60区间,下降幅度达到一半,此表明国内进口动能的萎靡。2022年2月进口全月依然处在亏损状态,2月沪伦比值维持在7.2附近较低水平,外部货源难以向国内转移,况且当前全球都面临着一个极低库存的窘境。内外强弱的变化,背后凸显出国内和海外经济周期的错异,即:国内偏弱+国外偏强,在海外经济过热状态扭转之前,总体进口窗口依然难觅。

4、2月全球三地库存增加9.5万吨至30.35万吨附近

2022年2月全球总量库存录得30.35万吨附近,对比上月增加9.5万吨,已经连续3个月增加,但库存绝对总量依然不高。2月库存变化最大特点是中国SHFE进入季节性累库节奏,而海外则迈入小幅去库态势,其中,SHFE增幅高达12.76万吨至16.8万吨,而LME和COMEX分析环减2.2万吨和1万吨至7.2万吨和6.4万盾,内外异化,凸显外盘价格强于内盘。

从大趋势看,笔者认为2021年下半年的库存的下滑属于二次探底,是对面前周期性大低点(2021年1-2月)的应激性测试,双底已经出现(右侧底仍需要时间和数据来观察),从2018年4月启动的超级去库周期在时空上趋势可能已经扭转。需要留意的是,当前铜价对抄底库存的反应不佳,似乎仍缺乏一个脉冲性泡沫行情。望投资者需要把长期和短期的的研判结合起来,不能局限在一隅。

图1 :2月TC录的65美元

二、需求端:需求下滑边际收窄

1、1月融资+M2双双反弹

从融资角度看,2022年1月社融增速录得10.5,继续环增0.2,连续3个月环比小幅改善,表明中国正式从紧信用周期进入一个较弱的宽信用进程,也说明自2021年10月社融触顶持续回落以来首次出现转向信号,继续留意股市在1季度后的前瞻性反应;从花钱的角度看,代表实质性消费购买力的M1在1月录得-1.9,大幅下滑-5.4,而代表企业投资M2环增0.8至9.8,M1大幅异动有春节取款的特殊性因素,但此次大幅下探可能也意味着下行空间趋于结束。

一般来说,信用周期对经济的传导可能在2-3个季度以后,自2021年上半年中国经济触顶下行以来(5月和10月大波动已宣示),至2022年2月份衰退趋势仍未改变,但基于相关“钱”的数据连续出现改善,中国经济下滑继续走向边际收窄。

2、房车:1月房车销售增速继续边际收窄

终端消费考量有多个指标,笔者选取房车销售作为衡量消费的两个变量,把房子当做大宗需求端的实际最大载体,把车子当做观察消费端直接变化的有效窗口,二者差异主要体现在:房子购买后,要经历一个装修环节,才能入住达到人的消费环节(当然,房子的实际消费也可以通过空调冰箱等家电的消费来印证),而车子购买后一般直接就能开走,从而一步到位进入消费环节。最新数据显示,2022年1月份,中国汽车销售累计增速小幅下滑2.9至0.9,延续下滑进程,跌幅开始不断收窄;再来看房市,2021年12月的房地产销售数据为1.9,环比上月下滑2.9,边际延续递减,结果和汽车基本类似。总的来看,2021年房车终端销售基本都处在1季度脉冲后的下滑进程,从同比基数来看,2022年1季度此种态势可能延续,但已经接近1年的时间范畴,需要留意后期边际企稳的可能性(实际上汽车边际改善在去年4季度就开始出现)。

图9:12月房市销售环比下滑收窄

三、全球风险事件凸显

一个风险事件就是美联储在2022年3月中旬利率会议上加息线索,在美通胀高企的背景下,加息具有较大紧迫性,抢跑进程中,不排除一次性加息“双倍”的可能性,按照交易市场给出的美国国债利率走势看,短期收益率上升至1上方或暗示全年有4-5次加息动作(按照每次25个基点测算),不过基于笔者对美国通胀高点的测算,下半年美通胀面临下行的可能性,因而当前市场对联储加息预期似乎又过度嫌隙,要警惕3月加息动作前后的降温预期引导;另一个风险事件就是俄乌冲突,导致地缘风险动荡不堪,尤其是西方联合制裁给全球经济带来了较大阴影,市场情绪可能在此期间容易出现较大波动(前面原油、股市等就如此),这在3月份需要密切警惕的。特别要留意,俄乌很多全球出口占比较大品种,尤其是俄国原油、天然气以及镍、铜、铝等主要出口欧洲的系列相关商品,可能会短期冲击欧洲的生产成本和供应紧缺状况,结构性问题凸显。此外,疫情冲击趋势消退的看法维持不变,不再过多阐述。

总的来看,2022年供需修复的大方向不变,大宗商品的上涨正面临头部转化,但局部结构性问题可能凸显。

图11:美债长短变化

四、小结

从大趋势角度来看,当疫情影响基本消退及联储持续收紧流动性转向的情况下,商品供需错配两条腿同时开始同步缓解,即:商品的第二阶段上涨已经接近结束。当前,中国因素已持续下行,而美国因素正面临过热/滞胀阶段,中美经济异化,是铜价自2021年5月摸高点以来持续宽幅整理的关键因素。眼下,美国短期处在过热阶段,而中国处在衰退进程中的边际收窄阶段,中美因素在2022年上半年某段时间内存在阶段性共振的可能性,注意铜价潜在的脉冲行(最后一涨),今年后半段笔者对待商品市场系统性开始转空对待。

从月度时间来看,当前沪铜主力为2204,对2205合约的预期炒作转换还差一步之遥,沪铜方向选择可能就在前方不久。因此,从月度投资交易上可继续在区间下沿为方向选择做准备。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处