市场评论 | 多重因素角力,黄金表现稳定

5月摘要:

尽管全球央行纷纷开始激进加息,黄金近期表现仍旧稳定;

高烧不退的通胀,地缘政治风险和股市波动令金价得到支撑。

未来展望:

近年来金价的季节性规律发生转变,今年的夏末金价强势反弹可能会比往常来得更早。

全球央行加息步伐加快,黄金表现稳定

通胀高烧不退,近期央行动作频频。本周美联储加息75基点,是自1994年以来的最大加息幅度,英国央行紧随其后,上调其基准利率25个基点。欧央行也在本周召开了紧急会议讨论经济与收紧前景。瑞士央行也进行了50bp的加息,超乎市场预期,为其15年来的首次[1]。

即便如此,金价仍保持稳定,今年截止6月16日,以美元计价的伦敦金涨幅仍有1%,而除去美元走强的限制后,国内人民币金价–基于上海黄金交易所 的AU9999合约 – 今年同期的上涨幅度超6%。支撑金价的主要因素有三,一是全球范围内许多投资者转向黄金以抗击不断上升的通胀压力,二是俄乌冲突令全球地缘政治风险高企不下,也令黄金的避险属性闪耀,并且俄乌冲突也对全球商品供应链产生了深远的影响,进一步加剧通胀,三是人民币对黄金有一定幅度的波动,在以人民币计价的黄金表现上得到了体现。此外,全球股市的高波动率也为黄金的避险需求提供了一定支撑。

未来展望

全球央行的大幅加息无疑会对黄金造成一定压力,但我们的研究表明,若要对金价表现造成实质性的负面影响,十年期美债真实利率需升至2.5%以上,以目前的通胀水平和仍处于历史地位的真实以及名义利率来看,近期真实利率极速上升至2.5%的可能性较小。而通胀和地缘政治风险,以及非美货币的波动风险则有望持续,对金价产生一定支撑。

近年来季节性因素略有变化

虽然我们的研究表明了黄金作为长期战略资产的重要性,但投资者往往会利用一些战术机会或借宏观经济条件变化来调整其黄金配置。

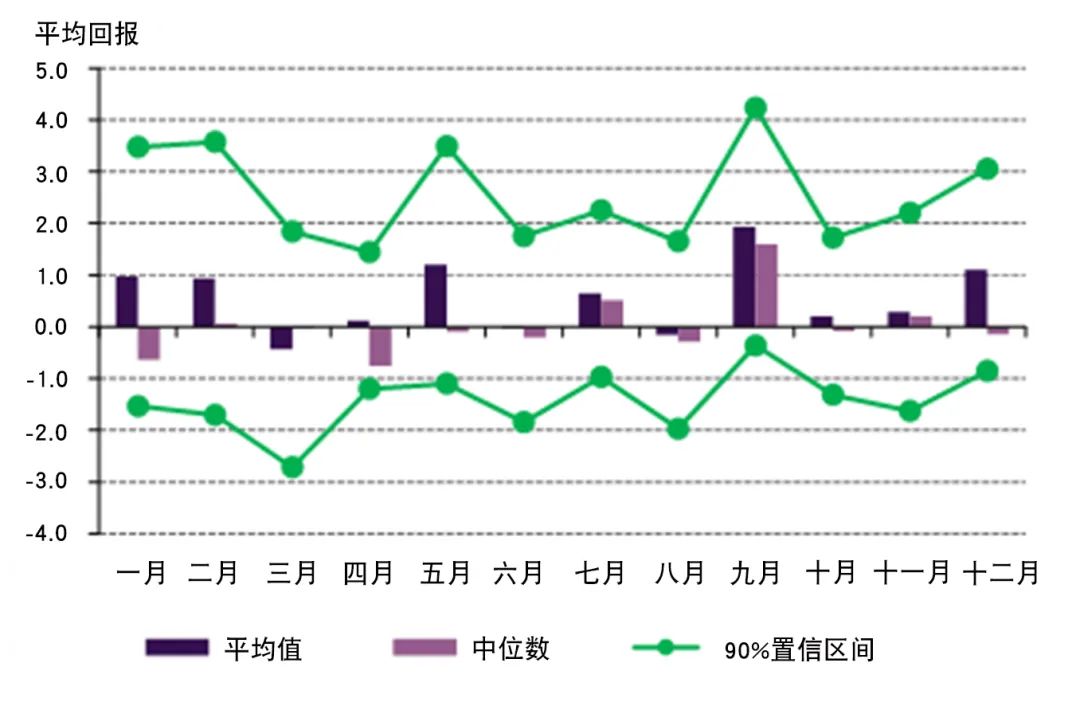

从季节性来看,在多个时间段内,尤其是自2000年以来,1月是黄金表现强劲的月份。投资组合的流入及再平衡,加上中国春节的影响,都可能成为驱动因素。

2000年之前,9月一直是一年当中黄金表现最佳的月份,主要原因在于此时投资者会为年底进行准备,在印度的黄金购买季来临之前建仓加仓(图1a)[2]。

但在2000年以后,这种季节性影响发生了前移。除1月之外,8月现已成为过去20年中唯一一个在90%置信区间底部和顶部都实现正回报的月份(图1b)。

图1:黄金年度旺季开始

黄金的季节性强势期提前,夏季表现良好

(a)1971年1月至1991年12月期间黄金的平均/中位表现

(b)2000年1月至2021年12月期间黄金的平均/中位表现

来源:彭博社,世界黄金协会

来源:彭博社,世界黄金协会区域分析

印度:佛陀满月节(Akshaya Tritiya)期间金饰销售强劲、婚礼需求较大且同比基数较低,因此5月前三周印度的黄金零售需求仍然保持高位。但在5月最后一周,由于金价上涨且婚礼吉日减少,零售需求也随之变得疲软。随着需求的改善,印度境内外金价差从4月底的折价7-10美元/盎司飙升至5月第三周的溢价4-5美元/盎司。零售需求的疲软和金银库存的交易清算使得5月底印度境内外金价差又回到了折价3-4美元/盎司的水平。

欧洲:欧元区的整体通胀率持续飙升;5月消费者价格创下新记录,同比跳升8.1%。这不仅对欧洲央行施压,要在即将召开的会议上确认加息细节,还凸显了欧洲央行管理委员会在合理加息节奏方面的分歧。无论直接结果如何,欧元区利率必将在秋季前至少上调至零,且有可能在年底前结束负利率。

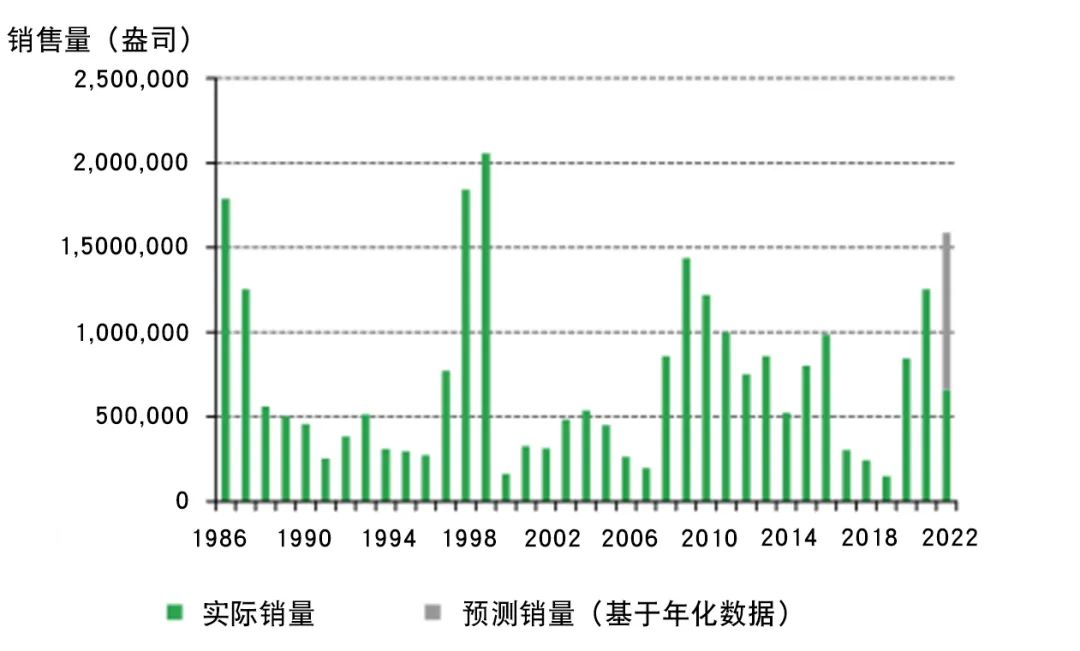

美国:美国铸币局数据显示,5月份金币(包括鹰扬和水牛金币)销售总额为3.65亿美元(19.9万盎司)。销量从4月的低点反弹至略高于全年平均水平17.8万吨,有望成为自1999年(210万盎司,当时美元价值低得多,约合5,760亿美元)以来美国金币销量最高的一年(158万盎司,约合3万亿美元)(图3)[3]。

图3:美国金币销售量接近自1999年以来的最高水平

*灰色柱形代表目前金币销售量在今年剩余月份中的年化情况(实际销量* (12/5))。基于1986年至2022年5月31日的可用数据。

来源:美国铸币局,世界黄金协会

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处