突破因素或在5月初出现,金价新高仍然可期

伦敦金价历史高点一度近在咫尺,金价却在2000美元/盎司附近徘徊了近半个月时间,金价会不会不进则退?当前金价上涨的主要原因除了美国经济走弱这个因素外,去美元化是重要推动力,止步不前的原因或许是市场对于金价向上的预期过于一致,部分利好已经提前发酵,需要有还未充分预期到的因素来打破这种振荡格局,而这种因素可能在五月初出现。

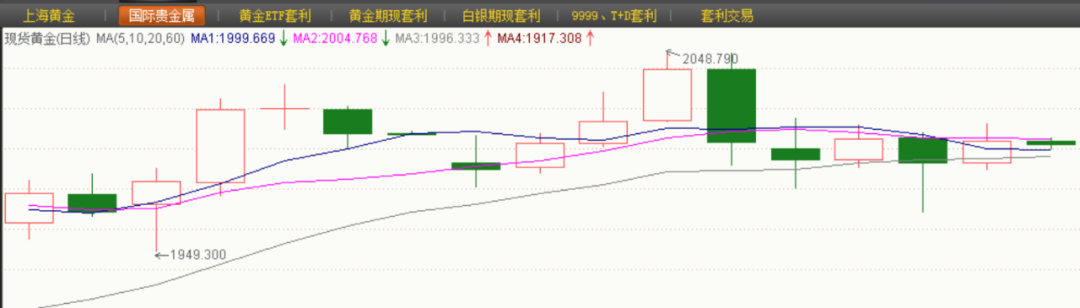

国际金价在4月创下年内高点后回落

国际金价在4月创下年内高点后回落1

金价行情或延续至第三季度

做交易时,许多投资者经常会拿历史情况来对比以作为参考,但这次黄金价格上涨所面临的宏观环境很难在历史情况中匹配到。近代美国经济发展中多次遇到问题,但其世界政治影响力和美元地位都没有被撼动,而此次所遇到的情况较以往有了较大不同。

目前支撑金价向上的主要因素是美国经济实力变弱,这种趋势非常明显,市场已经对此看得十分清楚,关键在于趋势进行的程度和节奏方面的问题。美联储此轮创历史的加息速度给制造业带来了较大的压力,随着联邦基准利率大幅上升,美国居民利息支出已经大于利息收入,消费力在减弱,特别是耐用品方面的消费下滑较为明显。制造业在需求不足和成本压力之下,仍将有继续走弱的可能性。

服务行业受利率的影响相对较小,它的转弱往往出现在美国经济走弱一段时间之后,最近3月非制造业采购经理指数(PMI)已经出现了下滑迹象,在薪资增速放缓的情况下,服务业方面消费力度存在减小的可能性,劳动市场服务行业职位空缺数连续3个月出现大幅减少也验证了服务行业的走弱。

美国经济已经出现了全面走弱的迹象,经济韧性正逐渐消退,加速下行或在下半年。届时劳动市场职位空缺数可能回到疫情前水平,劳动参与率也基本恢复,劳动市场供需基本平衡,劳动市场的强度开始下降,从劳动市场获得的薪资增速开始放缓,消费力进一步降低,经济增长的动能下降,失业率的上升也会打击实体经济增长的信心。由于核心通胀难以缓解,美联储在第三季度可能会维持高利率,给经济持续施压,因此第三季度美国经济可能加速下行。

世界经济在第二季度过后可能面临更大压力,风险事件出现概率将增大,黄金价格向上的确定性仍较高。由于第二季度美国经济韧性仍存,金价向上过程中会有一定波动,到第三季度可能会获得较大推动力。

2

5月行情或有突破

目前国际金价处于振荡行情,需要有未被市场充分预期到的因素来推动,这样的因素一旦发生,将有可能推动金价创下新高,进一步打开新的上涨空间。美国经济短期内出现较大变化的可能性较低,金融行业风险在美国政府干预下短期内发生的概率不大,打破金价当前局面最有可能的因素是美联储5月议息会议,其次是美国两党6月底前在债务上限问题上可能无法达成一致从而导致的违约风险。

5月初美联储议息会议可能成为货币政策拐点。3月美国核心通胀较2月有小幅反弹,5月加息25个基点的概率较大。因为市场对此早有预期,若加息符合预期则不会对金价形成较大推动力,主要还是看美联储对于未来加息路径的观点。

根据3月点阵图,今年加息到5.1%后就会结束加息,此次加息结束后将会达到目标值。最近美联储内部政策观点存在一定的分歧,但经济下行的风险较大,还有银行业风险在国债收益率倒挂的情况下仍将存在,这些都制约了加息步伐。若美联储5月初宣布加息结束,并表达出在未来一定条件下降息的可能性,则美债实际收益率和美元指数的下行空间可能打开,黄金价格将有冲高的可能性。

另外,美国国债规模已经在今年1月19日超过了联邦政府债务上限31.4万亿美元,财政部通过非常规会计手段继续支付公务员工资和社会福利以及现有债务利息,但此非常措施所能提供的现金可能在6月前彻底耗尽。美国两党的政治斗争在加剧,这对于债务上限达成十分不利。4月19日,众议院议长麦卡锡提议将现行债务上限31.4万亿美元的门槛调升1.5万亿美元,或将债务上限截止日期延至明年3月31日,同时将限制联邦支出,遭到了总统拜登的反对,若两党在6月底前没有就债务上限问题达成一致,则联邦政府将面临关门可能性,债务也将出现违约,这对于美国全球影响力和美元信誉是雪上加霜,可能引发全球金融动荡的担忧,对于本就脆弱的全球经济和金融造成较大的负面影响,避险情绪可能由此升温,黄金需求将会增加,从而推动黄金价格创下新高。

编辑|焦扬 版式|焦扬 视觉|张宗伟

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处