每日六张图纵览A股:若后续疫情改善 提前布局哪些方向?重点关注四条主线

今日(4月18日)沪深两市全线低开,随后逐步震荡回升,创业板指率先翻红,深成指也迎来红盘,而沪指始终维持绿盘位置徘徊。指数分化之下,题材股小幅走强,蓝筹股迎来回落。

截至沪深股市全天收盘,沪指下跌0.49%,报3195.52点;深成指上涨0.37%,报11691.47点;创业板指上涨1.11%,报2487.77点。

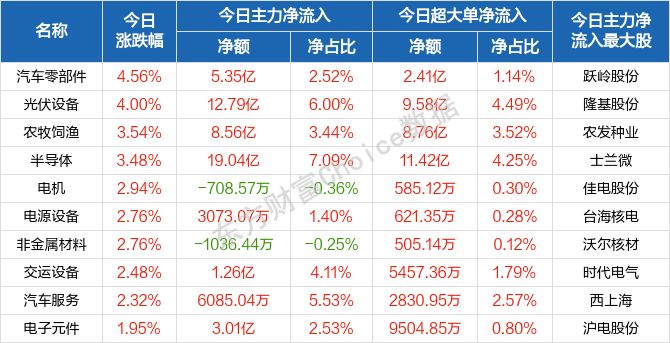

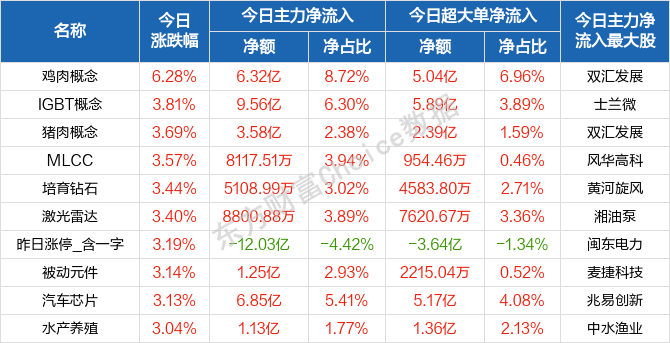

从盘面上来看,银行、地产股成砸盘前锋,行业与概念板块涨跌不一,局部赚钱效应一般。行业方面,汽车零部件、光伏、半导体、农牧饲渔、电源设备、电子元件、消费电子等行业涨幅居前;题材股方面,鸡肉概念、水产养殖、猪肉概念、转基因、预制菜概念等涨幅靠前。

资金面上,央行4月18日公告称,为维护银行体系流动性合理充裕,2022年4月18日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。由于今日有100亿元逆回到期,人民银行公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

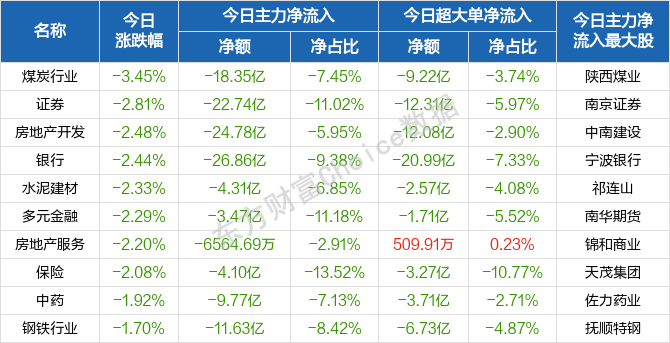

行业板块跌幅榜前十

概念板块涨幅榜前十

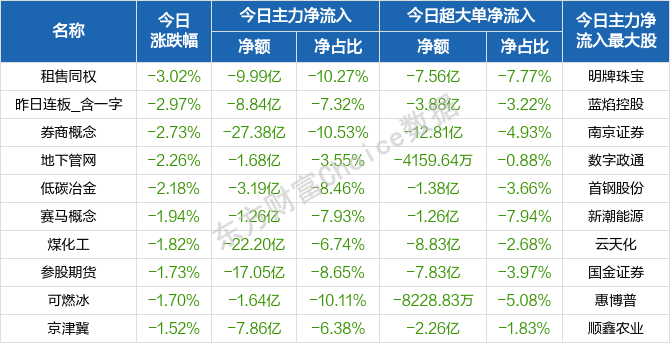

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向、南向资金

根据港交所安排,4月15日至4月18日为耶稣受难节及复活节假期,港股休市,4月19日恢复正常交易。期间,A股正常交易。

港股通(南向)方面,据沪深交易所,4月15日至4月18日不提供港股通服务,4月19日起照常开通港股通服务。

沪、深股通(北向)方面,据港交所安排,4月14日至4月18日不提供沪、深股通服务服务,4月19日起照常开通沪、深股通服务。

消息面

1、据央行网站消息,4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》。《通知》提到,从支持受困主体纾困、畅通国民经济循环、促进外贸出口发展三个方面,提出加强金融服务、加大支持实体经济力度的23条政策举措。

2、据国家统计局消息,初步核算,一季度国内生产总值270178亿元,按不变价格计算,同比增长4.8%,比2021年四季度环比增长1.3%。分产业看,第一产业增加值10954亿元,同比增长6.0%;第二产业增加值106187亿元,增长5.8%;第三产业增加值153037亿元,增长4.0%。

3、据21财经消息,4月18日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖在国新办发布会上回应关于房地产市场未来走势时表示,尽管当前房地产销售还在下降,随着多地适度放开限购限售、降低公积金使用门槛等,部分地区房地产销售降幅在收窄。随着房地产长效机制的完善,积极满足房地产住房需求,全国房地产销售下行态势会得到缓解。

4、据国家统计局消息,3月份,规模以上工业增加值同比实际增长5.0%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。

机构观点

对于当前行情,中原证券指出,周一A股市场低开高走、小幅震荡回落,早盘两市股指跳空低开之后快速下探,沪指在3166点附近获得支撑,随着汽车、光伏、半导体以及农牧饲渔等复产复工概念的轮番走强,带动股指企稳回升,盘中银行、证券、房地产、煤炭等权重行业震荡走低,拖累股指反弹的步伐。两市成交量7700亿元,较前日显著萎缩,存量博弈特征显著。

当然,领涨热点转换依然较为频繁,市场缺乏明显的赚钱效应,投资者持币观望的情绪较重,未来打破盘局仍需外力的提振。预计沪指短线小幅震荡的可能性较大,创业板市场短线小幅整理的可能较大。建议投资者短线谨慎关注半导体、光伏以及汽车等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

华西证券表示,美联储激进加息预期和国内疫情制约市场风险偏好,疫情的持续发展导致国内经济短期承压,物流不畅和供应链扰动使得部分企业停工停产,居民消费受到冲击。在疫情走向明朗前,预计A股仍将以反复磨底为主。

该机构进一步分析,4月降准落地释放“稳增长”继续加码的信号,后续关注重点领域政策落地及基本面恢复情况:第一、疫情防控和物流保障两手抓,有望推动企业复工复产;第二,消费方面,消费券等促消费政策或陆续出台;第三,国内货币政策仍有独立空间,宽信用仍需加码,1年期和5年期LPR有下调可能。风格上,红利策略、稳增长价值蓝筹仍胜一筹。

另外,若后续疫情改善,布局哪些方向?兴业证券提到,梳理了2020年以来,疫情相关的重要事件,并总结了其中5 轮疫情出现改善预期之后市场的表现。综合考虑到涨幅弹性以及上涨的概率,后续疫情得到有效控制,则可以重点布局:1、酒类:经济活动修复有望提升行业景气度;2、旅游零售(免税):乘疫情错位之风,顺消费升级之势;3、航空:短暂承压后盈利弹性终将释放;4、景区及酒店:疫情防控常态化,景区及酒店边际复苏。

粤开证券认为,在政策托底与重磅会议临近的影响之下,A股大概率延续震荡修复走势,市场以结构性行情为主,建议重点关注三条主线。第一、关注政策发力的稳增长主线。内外扰动使得经济下行压力增大,稳增长作为政策主线,长期来看仍将是主线行情,建议关注直接受益于逆周期调节的新老基建以及地产板块中业绩突出、估值较低的标的。

第二、关注大消费主线。政策方面,国常会部署促进消费的政策举措,综合施策释放消费潜力;资金方面,近期消费主题公募基金发行回暖,有望带来增量资金入场;公司层面,龙头公司成本端压力逐步得到缓解后,中长期有望享受盈利弹性修复的红利。

第三、关注降准政策利好的大金融板块。降准有助于优化金融机构的资金结构,对银行板块来说,降准后有助于银行负债成本的缓释,对业绩形成支撑,关注资产质量高的低估值核心个股。对券商板块来说,宽松的流动性环境有助于提振市场风险偏好,低位的券商板块有望迎来估值修复行情。

中信证券提到,疫情和政策滞后的问题使得二三季度中期修复行情有所延后,但并不改变趋势,悲观预期已充分释放,行情一触即发,疫情拐点和复工复产是最关键的市场拐点催化。配置上,建议坚守稳增长主线,关注地产产业链同时围绕“两个低位”继续布局,具体包括:1)估值处于相对低位的品种,建议关注地产信用风险预期缓释后的优质开发商、物管和建材企业,现金流明显改善的通信运营商,新基建领域的智能电网及储能和受益“东数西算”的数据中心和云基础设施,具备新材料等新业务发力能力的精细化工企业。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处