每日六张图纵览A股:满屏皆绿 A股大跌的原因找到了!会有报复性反弹吗?

今日(4月25日)A股又跌惨了。沪深两市全线低开,早盘股指维持低位震荡,盘中毫无反击之力,午后指数持续走弱,尾盘加速跳水,全天呈现脉冲式下行格局,弱势一览无遗。

截至沪深股市全天收盘,沪指下跌5.13%,报2928.51点;深成指下跌6.08%,报10379.28点;创业板指下跌5.56%,报2169.00点。

从盘面上来看,普跌行情再现,行业与概念板块全线尽墨,超过4600只股票下跌,局部赚钱效应较差。行业方面,采掘、船舶制造、有色金属、化学原料、计算机设备、游戏、汽车服务、教育等行业重挫。题材股方面,稀缺资源、手游概念、刀片电池、有机硅、磷化工等跌幅靠前。

资金面上,人民银行网站消息,4月25日,人民银行下调金融机构存款准备金率0.25个百分点,释放长期资金约5300亿元,同时以利率招标方式开展了100亿元逆回购操作。

热点板块

行业板块跌幅榜前十

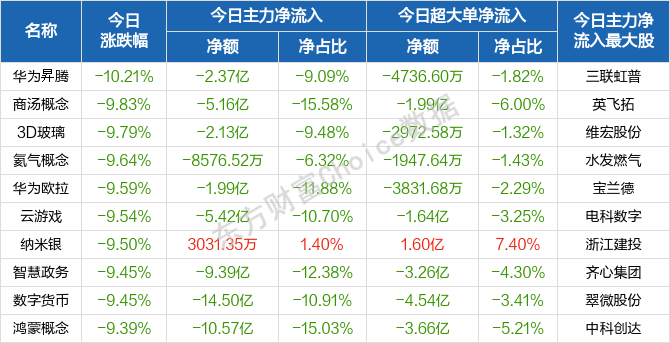

概念板块跌幅榜前十

个股监控

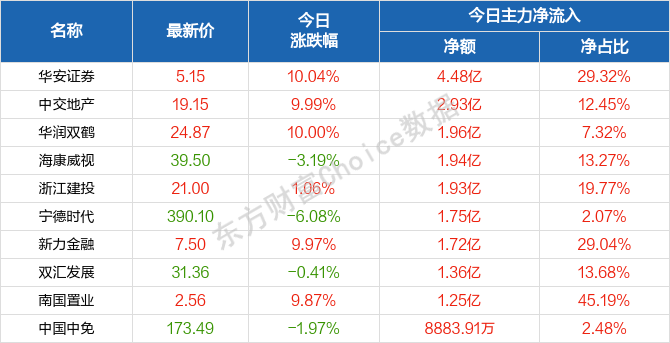

主力净流入前十

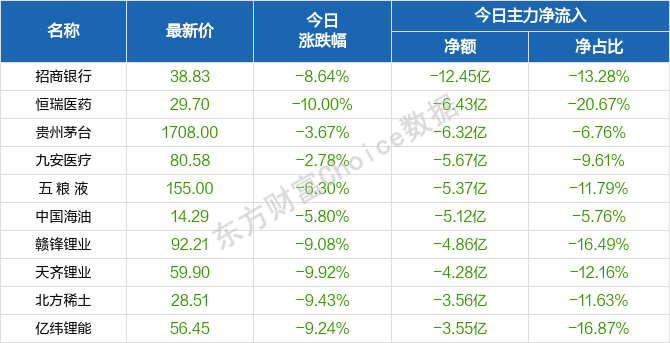

主力净流出前十

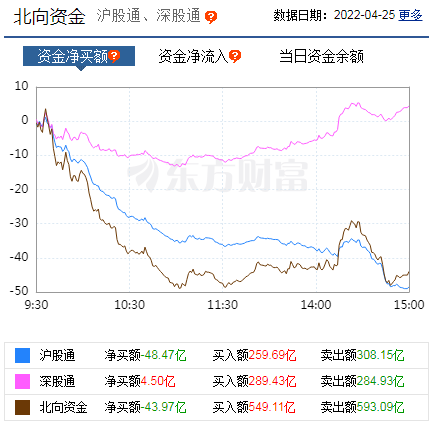

北向资金

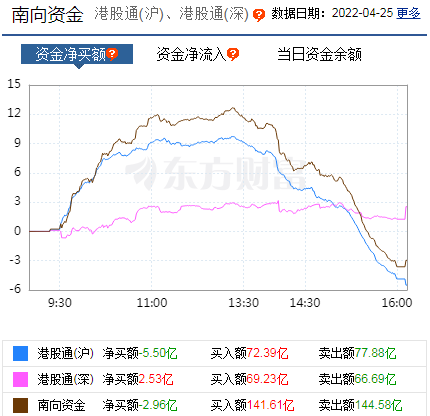

南向资金

消息面

1、据中国证券报称,4月22日,人民银行、银保监会、证监会、外汇局分别传达学习贯彻国务院金融委专题会议精神,研究部署下一步工作。会议内容对资本市场、货币政策、外汇领域改革等市场关注的重点话题均有提及。业内专家表示,展望后续,我国经济金融保持着良好的韧性和活力,长期向好的基本面不会改变。此次多部门传达学习贯彻国务院金融委专题会议精神将有力引导市场预期,提振市场信心。

2、中国政府网4月25日消息,国务院办公厅近日发布《关于进一步释放消费潜力促进消费持续恢复的意见》。其中提出,强化用地用房保障。加大土地、房屋节约集约和复合利用力度,鼓励经营困难的百货店、老旧厂区等改造为新型消费载体。鼓励通过先租后让、租让结合等方式为快递物流企业提供土地。适应乡村旅游、民宿、户外运动营地及相关基础设施建设小规模用地需要,积极探索适宜供地方式,鼓励相关设施融合集聚建设。优化国有物业资源出租管理,适当延长租赁期限,更好满足超市、便利店等消费场所用地用房需求。支持利用社区存量房产、闲置房屋等建设便民网点。允许有条件的社区利用周边空闲土地或划定的特定空间有序发展旧货市场。

3、中国政府网25日消息,国务院办公厅发布《关于进一步释放消费潜力促进消费持续恢复的意见》,其中提出,破除限制消费障碍壁垒。有序破除一些重点服务消费领域的体制机制障碍和隐性壁垒,促进不同地区和行业标准、规则、政策协调统一,简化优化相关证照或证明办理流程手续。稳定增加汽车等大宗消费,各地区不得新增汽车限购措施,已实施限购的地区逐步增加汽车增量指标数量、放宽购车人员资格限制,鼓励除个别超大城市外的限购地区实施城区、郊区指标差异化政策,更多通过法律、经济和科技手段调节汽车使用,因地制宜逐步取消汽车限购,推动汽车等消费品由购买管理向使用管理转变。建立健全汽车改装行业管理机制,加快发展汽车后市场。全面取消二手车限迁政策,落实小型非营运二手车交易登记跨省通办措施。对皮卡车进城实施精细化管理,研究进一步放宽皮卡车进城限制。

4、据人民网消息,近日,国家税务总局、公安部、财政部、交通运输部等十部门联合印发《关于进一步加大出口退税支持力度促进外贸平稳发展的通知》。《通知》旨在助力外贸企业缓解困难、促进进出口平稳发展,更好发挥出口退税这一普惠公平、符合国际规则政策的效用,并从多方面优化外贸营商环境。

机构观点

对于当前行情,中原证券认为,周一A股市场低开低走、大幅下挫,上周五欧美市场全线大跌,周末多重利空消息影响,早盘亚太市场大幅暴跌,两市股指早盘跳空低开之后大幅震荡走低,盘中银行、酿酒、军工、半导体以及周期等主流行业轮动大跌,沪指击穿3000点整数关口,市场恐慌情绪蔓延,部分投资者选择套现离场,沪指收盘再创年内新低。

该机构进一步分析,当前市场处于风险集中释放阶段,未来能否止跌企稳,重回升势,仍需政策面的大力提振,以及场外做多资金的不断进场。预计沪指短线继续下探、寻求支撑的可能性较大,创业板市场短线震荡下行的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

华安证券提到,市场大幅下跌的主要原因包括:①美联储议息会议在即,货币紧缩预期不断强化,美股大幅回调对A 股形成外部风险偏好掣肘。鲍威尔在国际货币基金组织公开表示5 月议息会议上讨论加息50 基点。上周五美股三大指数大幅回调,跌幅均超2.5%,美股持续调整对A 股形成抑制。

②北京疫情形势开始严峻,多地管控升级。此外安徽、辽宁、河南等部分市区施行静态管理。从上海开始,疫情担忧也在不断抑制A 股情绪。

③市场对未来经济前景担忧加剧。在一季度经济数据疲弱且截至当前政策仍未有足够力度出来的当下,市场对全年经济增长目标是否继续坚持持怀疑和担忧心态。

④部分代表性个股负面消息增多,投资者对业绩预期下修。包括宁德时代推迟发布一季度业绩公告,恒瑞医药一季度营收、净利双双下滑,招商银行管理层面临调整等。这使得投资者对部分板块包括新能源、医药等板块业绩预期普遍下修和担忧,赛道股面临大幅调整。

⑤人民币汇率持续快速贬值,资金外流担忧升温。内外部货币政策错位、经济形势对比以及出口转弱的三重担忧下,近期人民币汇率持续贬值,从4 月18 日到4 月22 日一周内贬值了超过1300 个基点,资金外流的担忧逐渐升温。

该机构还指出,A股走势持续低迷,今日沪指更是跌破3000 点大关,市场出现情绪化杀跌的现象。关注近期即将召开的内外部重要会议基调,有望缓解市场的内外部核心担忧,可能成为带动市场迎来超跌反弹契机。

另外,渤海证券认为,短期A 股仍将面对疫情、业绩发布的最后阶段、美联储加息靴子落地等风险,负面因素仍待出清。不过从当前的风险溢价来看,上证指数超过无风险收益率的风险回报达到了6.0%,接近2015 年以来的历史极值水平。极高的风险回报意味未来经济预期一旦企稳,市场的潜在回报较高。建议投资者积极酝酿中线布局过程,结合一季报和未来业绩预期,寻找中长期有配置价值的板块。

中金公司表示,当前关注三个方向:1)在市场“磨底”阶段,估值相对低的稳增长板块可能在当前宏观环境下仍具备相对收益,如传统基建、地产稳需求相关产业链(地产、建材、建筑、家电、家居等)等;2)前期调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;3)制造成长板块包括新能源汽车、新能源及科技硬件半导体等风险已经有所释放,但转机在于“滞胀”风险、全球流动性和市场情绪因素能否边际改善。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处