每日六张图:7月投资思路抢先看!中报行情来了?盛新锂能、天华超净等获青睐

今日(7月1日)是A股七月首个交易日,股指表现不佳,“开门红”落空。沪深两市开盘涨跌不一,盘初迅速冲高后又跳水回落,随后一度止跌回升翻红,此后指数再次回撤反复;午后三大股指加速跳水,随后维持低位弱势震荡,市场全天投资情绪不高。

截至沪深股市全天收盘,沪指下跌0.32%,报3387.64点;深成指下跌0.28%,报12860.36点;创业板指下跌1.02%,报2781.94点。

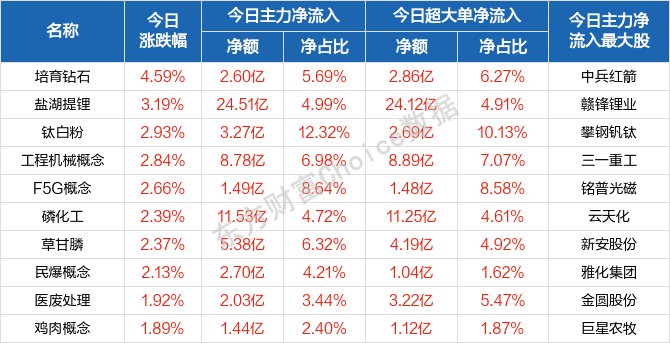

从盘面上来看,轻指数重个股行情再现,行业方面,工程机械、化肥、电力、能源金属、环保、农药兽药、装修装饰、水泥建材等行业领涨;题材股方面,培育钻石、民爆概念、鸡肉概念、猪肉概念、转基因、医废处理、磷化工、绿色电力、盐湖提锂等涨幅靠前。

资金面上,人民银行7月1日公告称,为维护银行体系流动性合理充裕,2022年7月1日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。鉴于今日有600亿元逆回购到期,人民银行公开市场实现净回笼500亿元。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向、南向资金

7月1日(本周五)为香港特别行政区成立纪念日,港股休市一天,7月4日(下周一)恢复正常交易。

其中,沪、深股通(北向)方面,6月30日(本周四)至7月3日(周日)不提供沪、深股通服务服务,7月4日(下周一)起照常开通服务。

港股通(南向)方面,7月1日(本周五)至7月3日(周日)不提供港股通服务,7月4日(下周一)起照常开通服务。

消息面

1、据第一财经报道,6月30日,国务院常务会议指出,通过政策性、开发性金融工具加大重大项目融资支持,有利于在坚持不搞大水漫灌、不超发货币条件下发挥引导作用,疏通货币政策传导机制,实现扩投资、带就业、促消费综合效应。

2、据上海证券报称,7月1日发布的6月财新中国制造业采购经理指数(PMI)为51.7,高于5月3.6个百分点,结束了此前三个月的收缩趋势,重回扩张区间,并且为2021年6月以来最高。

3、据上海证券报消息,雷军7月1日在个人微博官宣新的自研芯片——小米澎湃G1电池管理芯片。雷军表示,澎湃P1快充芯片加澎湃G1电池管理芯片,实现了电池管理全链路技术的自研。小米12S Ultra将搭载这两颗自研芯片,毫秒级实时监控电池安全,大幅提升续航预测精准度,最重要的是,有效增强续航时长。

4、据中国钢铁工业协会1日消息,日前,中国钢铁工业协会会长陈德荣、党委书记何文波与协会驻会领导和宝武集团部分领导召开视频座谈会,听取宝武集团介绍国有资本投资公司转型有关进展,并围绕钢铁行业当前形势、国内外发展趋势和协会要开展的重点工作、中国宝武正式转为国有资本投资公司后对宝武和中国钢铁行业的重要意义等开展深入交流研讨。

机构观点

对于当前行情,中国银河证券表示,7月指数或宽幅震荡,关注财报优质个股。业绩角度出发,7月上市公司中报业绩开始披露,投资者目光更多回归行业本身,随着疫情逐步消退,稳增长效果逐渐显现,叠加上游利润向中下游行业转移,全A盈利逐步筑底,可关注业绩确定性较强的电新、半导体等板块以及有利润回升预期的消费品板块等,寻找业绩确定性较强的优质标的。

光大证券指出,7月进入财报季,关注盈利预期调整可能给市场带来的压力。7月和8月是中报披露期,虽然大部分公司的中报披露时间在8月份,但业绩预告和业绩快报披露时间大多在7月份。从今年的情况来看,当前市场对于A股盈利的一致预期仍然显著偏高,未来市场面临着较大的盈利不及预期的风险,这一点在7月份或将逐渐显现,市场也将面临一定的压力。

长城证券也表示,7月即将进入业绩披露期,分子端因素对A股的影响力或有所提升。再加海外上高通胀以及美联储货币政策变化可能影响市场风险偏好,因此A股可能步入阶段性调整期,前期反弹幅度较大的赛道或受其影响。部分市场资金可能转为关注一些“抗通胀”方向,包括金融、地产、基建、消费等,这些方向也是北上资金相对偏好的配置方向。

向前看,中金公司认为,中外政策周期继续反向,中国市场下半年相对海外可能维持相对韧性。但考虑到市场连续反弹两个月、已经累积一定的反弹幅度、个股涨幅更大,后续反弹的持续性则需要看到资金层面更明显的改善、疫情防控更实质的改善、增长预期更实质性的修复、海外市场逐步平稳,否则市场态势可能会从此前的单边上涨走向双向波动。整个下半年看,要注意把握市场节奏和灵活性,在内外部不确定性因素影响下,市场路径可能并非单边上行。

该机构进一步分析,建议未来3-6 个月关注如下主线:1)政策宽松“领跑”行业和疫情修复的“反转”行业双主线。中国经济增长的修复仍然是当前行情的主要支撑因素,伴随着后续宏观经济数据和企业中报逐渐披露,增长的实际情况也将逐渐清晰。这一过程中,我们着重推荐政策支持下景气度修复明确且领先的行业,包括“稳增长”主线下的传统基建和部分新基建领域等,以及在增长环境好转下困境反转的行业,如可能受益于疫情政策潜在调整、消费者信心复苏的航空、消费等领域;

2)关注上游价格波动对中下游行业影响。海外周期下行、刺激政策退出、疫情长尾效应和美国耐用品高库存可能在需求侧对物价产生下行压力,商品价格未来也可能面临需求下行主导作用超过供给的临界点。若上游价格出现趋势性下行,中下游受成本压制的部分制造和消费行业有望受益,如航空航海等成本压力传导较快且有其他因素共同催化的行业有望领先出现修复。近期商品价格较为波动,关注后续变化;

3)成长后续波动可能加大。前期受益于流动性宽松及风险偏好改善,成长风格有相对表现,但经历两个月的反弹后,性价比在减弱,后续波动可能开始加大。我们建议在成长风格中结构配置景气度较好的新能源、军工等子行业,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处