中信证券:年内增速底部或在Q2,关注四大主线

中信证券

主题

2021年A股盈利逐季放缓,全部A股/非金融板块净利润同比增速分别为18.5%/26.7%;2022Q1单季度同比增速已经下滑至3.4%/8.1%。我们认为局部疫情反复对供应链的扰动尚未充分反映在一季报,或将成为Q2压制A股盈利的主要因素。预计中证800/非金融板块2022年净利润增速分别为6%/10%,年内单季度增速底部或出现在二季度。

关注现代化基建、地产、复工复产和消费修复四大主线。随着2022年稳增长发力重要性进一步提升,地产政策持续放松,基建板块也有望迎来曙光。通信、电子、银行等板块估值整体处于历史底部,估值修复有望逐步推进。汽车行业受局部疫情、缺芯影响,业绩承压,但新能源汽车延续高增长,局部疫情缓和下汽车复工复产加快,预计板块将开启新的上行周期。医药行业优质细分领域的成长差异突出,创新驱动+高端制造仍是业绩高成长确定性强主线优质赛道。2022年海外能源价格高位、国内供给扩张有限等因素继续推高国内煤价,煤炭行业景气大概率高位向好。军工行业有计划属性,免疫宏观经济波动,前瞻性指标预示景气持续。受2022年以来局部疫情影响,休闲服务、食品饮料等消费相关行业业绩承压,其中出行链更是面临较大挑战,在局部地区规模性疫情消退、市场主体纾困和消费刺激等一揽子政策下,这些行业也将迎来阶段性恢复。

2021年盈利增长逐季放缓,2022Q1上游资源品表现亮眼

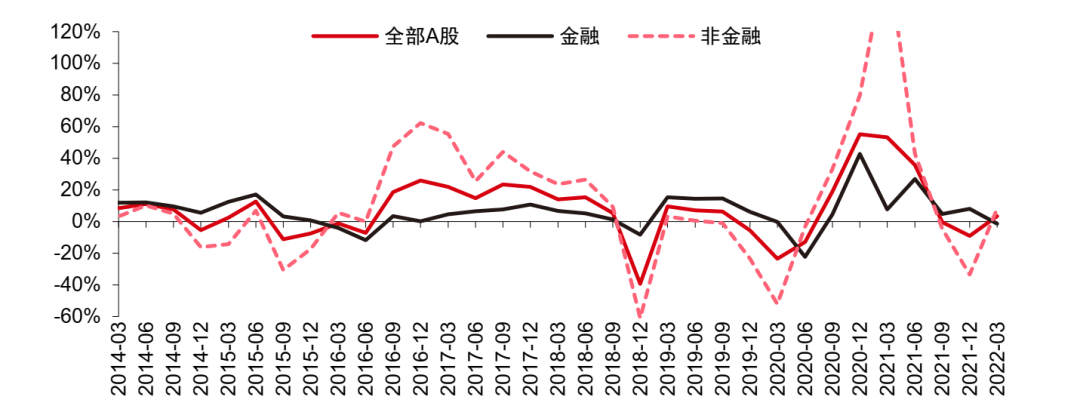

2021年A股盈利修复逐季放缓,四季度呈现明显的底部特征。2022Q1 A股盈利分化加剧,仅上游资源品表现亮眼,其余板块显著承压。剔除新股的可比口径下,全部A股/非金融2021年全年净利润同比增速分别为18.5%/26.7%,其中2021Q4单季度同比增速分别为-9.1%/-33.6%;2022Q1单季度净利润同比增速分别为3.4%/8.1%,环比小幅改善,但相比2021年的整体增速显著放缓。结构上:

(1)中信一级行业层面,2021年全年净利润增速同比靠前的行业包括石油石化、有色金属、基础化工、钢铁、煤炭;全年净利润同比增速为负的行业包括商贸零售/农林牧渔/房地产/电力及公用事业/通信/建筑/轻工制造。2022Q1净利润同比增速靠后的行业主要为疫情受损板块。

(2)从大类行业方面综合来看,仅上游资源品一枝独秀,其余板块盈利显著承压。

(3)从主要宽基指数看,头部权重股不论在盈利修复过程中、还是在宏观经济增速底部区间,盈利的稳定性和确定性明显更优。

(4)按上市板划分,创业板主要由中游制造公司构成,增速不及预期主要受宏观经济增速下行和原材料价格高位影响。

图1:过去2个季度全A/非金融单季度盈利同比增速处于磨底状态

资料来源:Wind,中信证券研究部

注:样本剔除上市不满一年的新股

图2:2022Q1工业板块的上游资源品和中游制造盈利分化加剧

资料来源:Wind,中信证券研究部

注:样本剔除上市不满一年的新股

图3:常见ETF追踪的主题概念指数的净利润同比增速

资料来源:Wind,中信证券研究部

资料来源:Wind,中信证券研究部预计2022年内业绩增速低点在Q2

我们预计中证800/非金融板块2022年净利润增速分别为6%/10%。考虑到上游资源品在A股盈利占比较大,且“稳增长”政策发力背景下,工业板块盈利料将维持强势。随着未来1-2个季度商品价格如预期开始回落,预计工业板块内部利润会逐步从上游向中游传导。但综合考虑2021年的高基数压力,我们预计年内单季度净利润增速低点将出现在2022Q2,下半年利润增量将主要由消费板块贡献。

表1:中证800盈利预测更新

资料来源:Wind,中信证券研究部

资料来源:Wind,中信证券研究部随着2022年稳增长发力重要性进一步提升,地产政策持续放松,基建板块也有望迎来曙光。通信、电子、银行等板块估值整体处于历史底部,估值修复有望逐步推进。汽车行业受局部疫情、缺芯影响,业绩承压,但新能源汽车延续高增长,局部疫情缓和下汽车复工复产加快,预计板块将开启新的上行周期。医药行业优质细分领域的成长差异突出,创新驱动+高端制造仍是业绩高成长确定性强主线优质赛道。2022年海外能源价格高位、国内供给扩张有限等因素继续推高国内煤价,煤炭行业景气大概率高位向好。军工行业有计划属性,免疫宏观经济波动,前瞻性指标预示景气持续。受2022年以来局部疫情影响,休闲服务、食品饮料等消费相关行业业绩承压,其中出行链更是面临较大挑战,在局部地区规模性疫情消退、市场主体纾困和消费刺激等一揽子政策下,预计这些行业也将迎来阶段性恢复。

中观具体财报表现及投资机会如下:

一、周期:煤炭景气高位向好、新材料筑底运行。

1. 煤炭:展望2022年,行业景气大概率高位向好,新一轮业绩预期下,低估值公司依然具备吸引力。

2.新材料:2022年以来随大盘回调,当前筑底运行,但军工材料展现出逆周期下的高景气需求

二、制造:军工前瞻指标预示景气持续、新能源汽车延续高增长、汽车基本面底部或在二季度。

1. 军工:行业有计划属性,独立于宏观经济,前瞻性指标预示景气持续,行业发展的高确定性进一步得到验证。

2.新能源汽车:判断2022年全球新能源汽车有望延续高增长。预计2022年全球新能源汽车销量可达976万辆(+45% YoY)。

3. 汽车:受疫情、缺芯影响,汽车收入、利润端承压,Q2或将是行业基本面底部。新能源渗透趋势不改,智能化升级蓄势待发,疫情缓和即是板块开启新的上行周期之时。

三、科技:通信板块估值处于历史底部、半导体从全面景气转向分化。

1.通信:局部疫情反复和上游供应链扰动有望缓解,流量增长有望持续拉动下游需求,通信公司业绩有望进一步释放。当前通信板块估值整体处于历史底部,估值修复有望逐步推进。

2.电子:预计2022年半导体景气维持但整体增速回落,供不应求、结构性紧张问题仍在,行业从全面景气转向分化,后续重点关注需求端。消费电子Q1是年内低点,Q2有望逐步修复。

四、金融:银行板块估值底部明确、头部财险公司量价齐升。

1.银行:随着稳增长政策再次发力、地产政策有序优化及散点疫情的有效控制,后续宏观经济与微观质量预期具备改善空间。目前板块估值底部明确,可关注配置价值。

2. 保险:财险行业已走出不利阶段,头部财险公司正面临量价齐升的良好局面,是中长期机会。寿险行业预计今年完成筑底,银保业务成为主要增长点,当前寿险股价值包括牌照价值、资产负债表价值和转型带来的未来价值。

五、基地:房地产市场焦点从信用到效率、物业服务继续高速增长、电力行业逐步走出低谷。

1.房地产:过去市场焦点在信用,预计下一阶段效率也会重归投资者视线。

2.物业服务:预计2022年物业服务企业业绩继续高速增长。预计头部公司中国有企业的竞争优势将在2022年集中体现。

3.REITs研究:推荐主流的物流仓储和产业园区REITs,也建议有条件的投资者积极参与基础设施资产pre-REITs投资。

4.公用环保:2021年行业营收高增主要受需求高增驱动,2022Q1转变为电价上涨;细分板块盈利分化显著,火电大幅亏损,核电及新能源高增,水电平淡。随着火电盈利修复,电力行业ROE正在逐步走出低谷。

5.基础材料和工程服务:进入2022年稳增长发力重要性进一步提升,地产政策也持续放松,建材企业经营有望逐步迎来曙光。

六、消费:酒类阶段性压力影响有限、调味品及卤制品受疫情影响较大、美妆及商业行业增速放缓、休闲服务上半年经营承压、生猪养殖景气可期。

1.社会服务:局部疫情影响下,预计2022上半年客流将处于低位、经营将显著承压。但展望全年维度,我们认为局部疫情影响减弱的趋势仍较明确,维持疫情修复投资主线将贯穿全年的判断。

2.酒类:局部疫情扰动下,预计2022Q2以及下半年均存在一定的动销压力,总体影响有限,全年目标达成率仍然较高。

3.食品饮料:2021年以来整体业绩持续承压,其中调味品及卤制品受影响较大,乳制品表现相对较好。白奶具备一定刚需属性,预计Q2受局部疫情影响相对有限;卤制品表现取决于疫情防控及原材料价格趋势;休闲零食收入或稳健增长,但盈利因原料价格或呈前低后高。

4.美妆及商业:展望2022全年,行业增速虽有所放缓,但增速水平仍位居各类消费品前列,且长期空间广阔。

5.农林牧渔:随着供需矛盾的减弱,猪价有望逐步向上,22H2景气可期。宠物食品行业持续高景气,预计2022年市场规模达542亿元。预计国内粮价保持高位震荡或温和上涨,支撑种植板块业绩向上预期。

七、医药:优质细分领域的成长差异突出。局部疫情加速产业趋势的分化加速,创新驱动+高端制造仍是业绩高成长确定性强主线优质赛道。

表2:各行业2022年投资展望

资料来源:中信证券研究部 (点击看大图)

资料来源:中信证券研究部 (点击看大图)具体分析内容(包括相关风险提示等)详见报告:

2022-5-3|《A股市场2021年年报及2022年一季报回顾:A股盈利持续向上游集中》,作者:裘翔,秦培景,杨家骥

2022-5-29|《A股策略聚焦20220529—稳经济总动员,主行情正临近》,作者:裘翔,秦培景,杨帆,程强,李世豪,杨家骥 联系人:徐广鸿

2022-5-22|《A股策略聚焦20220522—中期慢涨尚处初期,四大主线继续轮动》,作者:秦培景,裘翔,杨帆,程强,李世豪,杨家骥 联系人:徐广鸿

2022-5-6|《煤炭行业2021年年报及2022年一季报总结—业绩、分红全面向好,板块价值吸引力增强》,作者:祖国鹏

2022-5-10|《新材料行业2021年年报及2022年一季报总结—布局具备全球竞争力且估值合理的核心成长标的》,作者:李超,陈旺,张柯 联系人:肖锐

2022-5-4|《军工行业专题—2021年报及2022一季报总结:景气持续,成长凸显》,作者:付宸硕,陈卓 联系人:刘意

2022-5-4|《新能源汽车行业2021年报及2022年一季报回顾—景气度持续向好,中上游利润大增》,作者:袁健聪,许英博,尹欣驰,李景涛,王喆,李越,李鹞,吴威辰,拜俊飞,滕冠兴,柯迈,汪浩

2022-5-6|《汽车行业2021年年报及2022年一季报回顾及展望—局部疫情冲击板块承压,电动智能蓄势待发》,作者:尹欣驰,李景涛,李子俊,王诗宸 联系人:武平乐

2022-5-4|《通信行业2021年年报及2022年一季报业绩综述—重点关注运营商、通信赋能汽车、数字经济三条主线》,作者:黄亚元

2022-5-20|《通信行业2022年下半年投资展望—重点关注运营商、通信赋能汽车、数字经济三条主线》,作者:黄亚元

2022-5-9|《电子行业2021年年报及2022年一季报总结—一季度板块持续分化,关注结构化机遇》,作者:徐涛,胡叶倩雯,苗丰,梁楠,夏胤磊,王子源

2022-5-10|《电子行业半导体板块估值分析专题—半导体估值接近历史低位,关注业绩明确龙头》,作者:徐涛,梁楠,王子源,夏胤磊

2022-5-6|《电子行业消费电子板块估值分析专题—板块估值低估,关注平台蓝海公司》,作者:徐涛,胡叶倩雯,苗丰,梁楠

2022-4-6|《银行业2021年年报综述—银行年报面面观》,作者:肖斐斐,彭博

2022-5-5|《银行业2022年一季报综述—财务指标稳定,个体经营分化》,作者:肖斐斐,彭博

2022-5-9|《保险行业2022年一季报综述—财险量价齐升,寿险完成筑底》,作者:童成墩,张文峰,邵子钦,田良,薛姣,陆昊

2022-4-13|《房地产行业2021年年报总评—盈利能力触底,信用效率兼顾》,作者:陈聪,张全国,李宗儒

2022-4-5|《物业服务行业2021年年报总评—奇花初胎,矞矞皇皇》,作者:陈聪,张全国,李宗儒

2022-5-9|《REITS专题研究:REITs 2021年年报总评—底层资产表现稳健,经营计划完成良好》,作者:陈聪,孙明新,李宗儒,张全国,扈世民,李想

2022-5-11|《公用环保行业2021年报及2022年一季报回顾—细分板块盈利分化显著,首选水电及新能源》,作者:李想

2022-5-13|《基础材料行业2021年年报及2022年一季报总结—至暗之后,迎来黎明》,作者:孙明新

2022-5-5|《酒类行业2021年年报暨2022年一季报总结—开门红平稳兑现,动销阶段性承压》,作者:姜娅,李鑫,薛缘,蒋祎,康达

2022-5-9|《食品饮料行业大众品2021年报暨2022年一季报总结—压力仍存,静待复苏》,作者:薛缘,顾训丁,蒋祎,汤学章

2022-5-5|《美妆及商业行业美妆2021年报和2022年一季报总结与展望—分化中成长,进化中蓄势》,作者:徐晓芳,杜一帆

2022-5-6|《社会服务行业2021年年报、2022Q1季报总结及五一假期行业跟踪—人间四月芳菲尽,山寺桃花始盛开》,作者:姜娅,杨清朴,刘济玮 联系人:李振寰,常欣仪

2022-5-6|《农林牧渔行业2021年年报及2022年一季报总结—养殖触底酝酿反转,种植持续景气向上》,作者:盛夏,彭家乐,王聪

2022-5-4|《医药行业每周医览药闻(2022.5.2-2022.5.8)—医药2021&2022Q1业绩总结:疫情加速产业趋势分化,创新驱动+高端制造仍是成长主线》,作者:陈竹,韩世通,宋硕,沈睦钧,朱奕彰 联系人:甘坛焕,王凯旋

上述内容系对历史报告摘要的汇编,其内容均节选自中信证券研究部已经发布的研究报告,仅供汇总参考之用;上述内容不应被视为发布新的证券研究报告,或对节选的已外发研究报告的重新发布;若因对报告的节选而产生歧义的,则应以报告发布当日的完整内容(包括相关风险提示等)为准。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处