恰处行情十字路口 热卷市场何去何从

3月份以来热卷市场受政策面以及消息面情况影响波动区间非常大,市场操作风险增加。3月初受乌俄战争影响导致热卷出口需求预期增加影响,热卷市场呈现急速上涨行情,上海、乐从等部分地区热卷成交最高收于5300元/吨上方;后期随着乌俄局势缓和,热卷市场市场重回基本面,市场成交也随之跌破5000元/吨关口。近期恰逢采暖季结束以及下游需求缓慢恢复关键时期,后期热卷市场又将如何演绎,市场行情又将何去何从,下面我们将从市场供需以及价格方面来具体了解。

一、热卷供应存增加预期 需求启动或不及预期

据兰格云商平台检测数据显示,截止到3月18日全国主要160家钢铁企业高炉开工率为78.55%,环比上涨5.74个百分点,基本恢复至采暖季之前的水平,较当时均值上涨1.43个百分点。3月18日数据显示,兰格钢铁网调查的全国160家主要钢铁企业中,有81家钢厂134座高炉进行检修,比上周减少27座。

后期来看,随着限产力度有所松动,钢企高炉复工节奏加快提振高炉开工率上行,钢材市场供应量存在增长预期。

据兰格云商平台监测数据显示,截止到3月18日,全国35家钢企热卷产量均值288.5万吨,较2月份均值小增0.25万吨,较采暖季之前的三季度小幅增加1.12万吨。热卷产量仍处于相对高位,但受3月初乌俄战争因素影响,欧洲地区部分买家需求转至东南亚市场,国内钢厂热卷出口量明显增加,也使得国内热卷实际供应量有所减少。

截止到3月18日,钢厂热卷利润为207元/吨,较2月底减少183元/吨,较采暖季之前减少267.2元/吨。近期钢厂热卷利润情况呈现震荡减少情况,主要原因在于原料上涨与热卷价格走低的矛盾影响。原料方面,年后焦炭经历四轮提涨,提振原料成本上行;而近期热卷市场跟随政策面以及消息面波动,但终端需求仍未如期启动,叠加公共突发事件影响,交投弱势下,热卷价格呈现宽幅震荡走势。

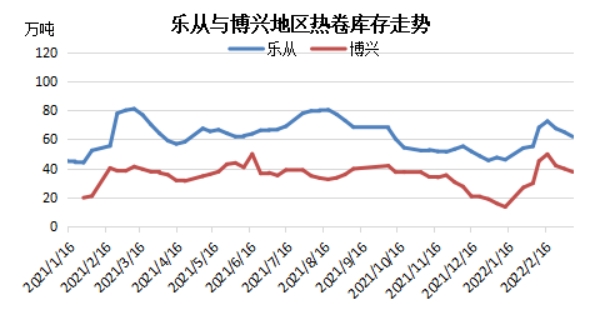

库存方面,热卷库存处于相对高位。据兰格云商平台监测数据显示,截止到3月18日热卷现货社会库存小幅下降,总量为249.79万吨,较2月底减少20.6万吨。各地区库存情况表现不一,尤其上海地区热卷库存仍处于相对累库的阶段。主要原因在于终端需求恢复仍存在一定阻力,叠加最近公共卫生突发事件也在一定程度上影响市场购销,需求向终端传导仍存在一定压力,热卷高位库存仍有待消化。

另外,从重点城市的库存走势情况也可以很好的反应热卷市场需求情况。截止到3月18日,乐从地区热卷库存社会库存总量59.95万吨,较2月底减少7.55万吨,较采暖季前减少0.07万吨;博兴地区热卷库存为28.66万吨,较2月底减少13.12万吨,较采暖季前减少8.43万吨。

二、热卷价格宽幅震荡 区域价差暂未开启

截止到3月18日,3月份天津地区热卷均价5065元/吨,较2月份上涨144元/吨或2.92%;上海均价5120元/吨,上涨125元/吨或2.50%;乐从价格5143元/吨,上涨177元/吨或3.56%。3月份热卷市场影响因素纷繁复杂,市场多跟随政策面以及消息面波动,但整体来看终端需求支撑不足,市场供需面对于市场的影响话语权相对较弱。

受需求暂未启动影响,热卷市场跨区域流通情况暂未打开,热卷资源多集中在本区域以内流动。整体来看,3月份市场成交多为期现公司接货,仅在3月中旬期间受价格下跌之后,终端接货需求小幅放量。另外,截止到3月18日数据显示,天津与上海地区热卷价格基本持平,暂无明显价差,天津与乐从地区价差仅40元/吨。

冷卷与热卷走势具有高度相关性,近期市场总体呈现宽幅震荡格局。截止到3月18日,以上海地区为例,冷卷均价5470元/吨,环比微跌2元/吨。3月份以来冷卷-热卷价差有所收窄,两者价差一直在290-430元/吨之间波动,热卷向冷卷加工暂无利润,两者传导处于不畅的局面,也侧面反映了热卷市场需求端的弱势。

三、后市预测

未来,热卷市场后期也将要回归到供需面,供需面的影响砝码也将增加。供应面来看,后期钢厂高炉开工率料将继续回升,热卷供应量存在增加预期。需求端来看,近段时间以来,热卷市场的成交仍将集中在期现公司以及贸易商方面,终端接货需求仍表现有限。后期下游开工需求将有所回升,但受公共卫生突发事件以及国内经济增长放缓新常态影响,终端需求提升程度或将受限。另外原料上涨也对热卷市场带来一定支撑,预计近期热卷市场或高位整理。

进入4月份以后,终端需求料将有所回升,加之国内经济情况温和好转,但供应量上行也在一定程度上拖累市场涨幅。综合影响下,预计4月份热卷市场或震荡上行,但幅度或将受限。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处