【能化早评】国内疫情防控引发需求担忧,原油做多情绪再次降温

能化早评 | 2022年3月29日

品种:原油、PTA/MEG、甲醇、尿素、聚烯烃、PVC、橡胶、纯碱玻璃

原油

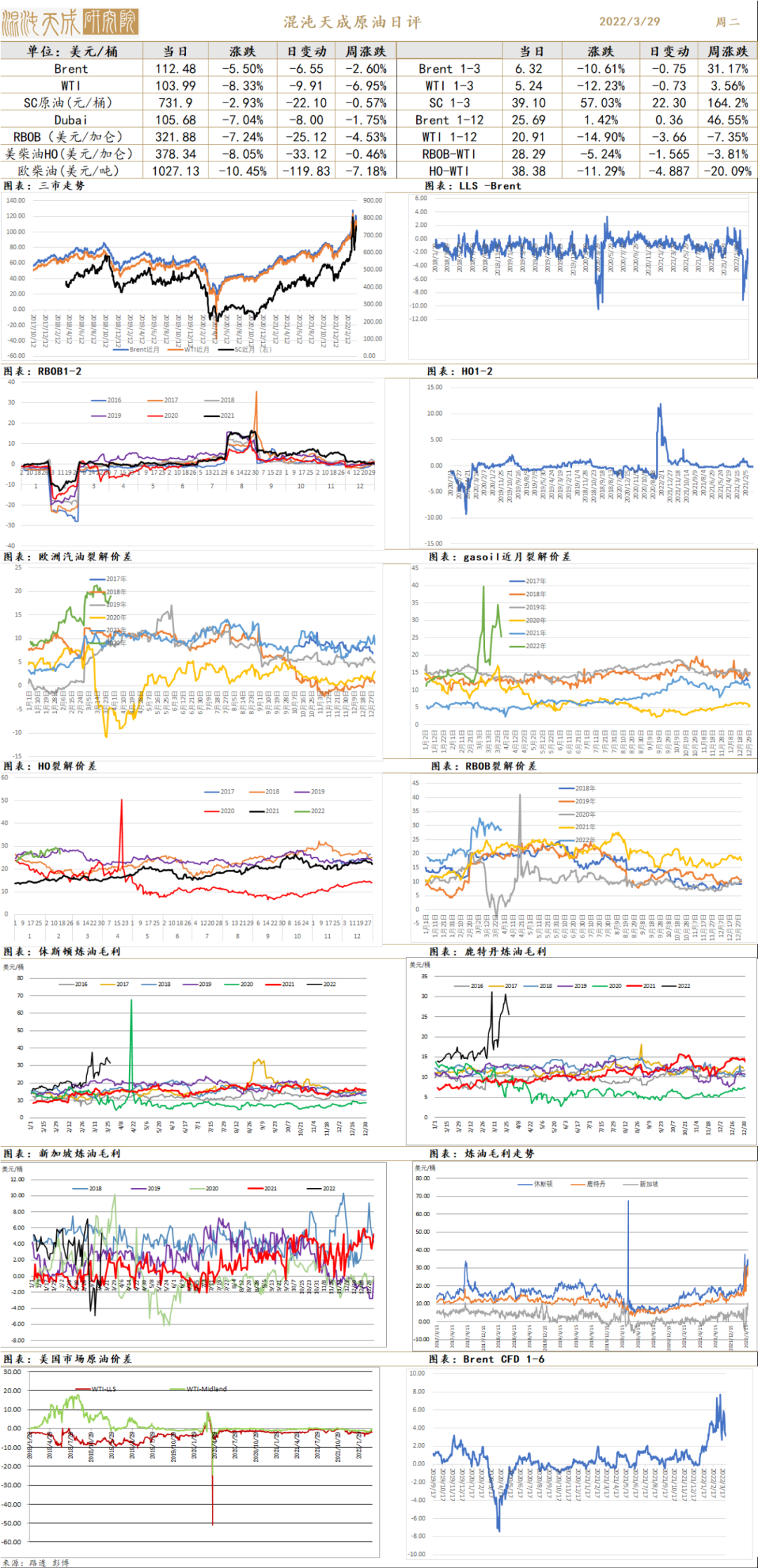

国内疫情防控引发需求担忧,原油做多情绪再次降温,Brent结算价112.48,跌5.5%。

供应端:EIA预估欧美制裁将使未来几个月俄罗斯原油产量将下降300万桶/日,但随着俄罗斯表示将原油出口转向亚洲,市场对于制裁效果开始产生一定怀疑。其余供应端,OPEC剩余产能不断减少,只有沙特、阿联酋有增产能力,但沙特以石油设施遇袭为由拒绝增产。美国贝克休斯钻机数上升至531台,页岩油继续缓慢增产。伊核谈判接仍存变数,伊朗130万桶/日剩余产能有望释放。

需求端:美国需求有所下降但仍高于往年同期水平,炼厂毛利处于高位。债券收益率走平引发衰退担忧,国内防控措施引发需求担忧,或影响需求60万桶/日。

库存:截至3月18日,美国API库存减少428万桶。EIA原油商业库存周度降低250.8万桶,汽油库存减少294.8万桶,馏分油库存减少207.1万桶,供应紧张局面进一步加剧。

新闻:

1、俄乌再次谈判,但对于领土分歧或使谈判难以达成,俄罗斯表示可将原油出口转向亚洲市场弥补制裁损失。

2、卡塔尔反对对俄油气制裁,欧盟拒绝俄罗斯天然气卢布结算。

3、里海管道遭遇风暴需检修,哈萨克原油出口受阻。

4、伊核协议仍存在变数。

5、美国和委内瑞拉接触,探讨委内瑞拉原油释放可能。

6、印度考虑增购俄罗斯原油,但美国国会或对印度施压。

观点:全球需求从疫情中快速恢复,而供应恢复较慢且潜在增产能力不足是原油中期走势的大背景,伊核有望达成协议、页岩油增产缓慢等均在原有预期内。短期原油库存偏低现实供需仍十分紧张,但高通胀和美债收益率曲线走平使市场对于经济前景产生担忧,国内疫情防控措施也增加了需求担忧,而对俄罗斯的制裁效果目前仍存在不确定性,这些都使做多情绪出现退潮。但原油供应端问题目前仍未看到实际解决迹象,油价难言拐头,俄乌谈判若仍然无果而终,国内疫情出现好转倾向后油价或仍有上行动力。

PTA/MEG

PTA日评

供应:独山能源按计划重启,珠海英力士125万吨检修,逸盛宁波200万吨计划重启。PTA总体开工负荷提升至76.18%。加工费有所抬头,近期加工费升至400元/吨。

需求:聚酯开工下降至91.43%,环比上周下跌1.21%。直纺涤短产销平均40%。江浙涤丝产销三成左右。聚酯切片产销30%左右。

库存:PTA社会库存337.97万吨,环比下降2.67%。

预期:因俄乌近期局势缓解,原油出现较大回落。故pta亦随之而落。ta关注09下方的多头机会。

MEG日评:

供应:乙二醇开工稳定,目前开工率62.6%,持稳。煤和非煤负荷均如此。

需求:聚酯开工下降至91.43%,环比上周下跌1.21%。直纺涤短产销平均40%。江浙涤丝产销三成左右。聚酯切片产销30%左右。

库存:港口库存93.75万吨,环比下降0.4%。

预期:因原油回落,EG供大于求,虽然大部分装置亏损,其价格上行势头仍然在短期内难以持续。预计可能调整,关注低位多头机会。

甲醇

甲醇日评:

供应端:国内甲醇开工环比上周下降0.5%至73%,西北开工率84.6%较上周上升0.4%,非一体化甲醇装置开工率62.8%,较上周上升0.1%。预计2022年3月国内甲醇产量650万吨,损失量3.4万吨。本周计划到港量在34万吨,2022年3月预计到港量105.6万吨,较上月上升35.6万吨。当前煤制甲醇利润较上周下滑32.8元/吨至130.9元/吨,处于历史较高水平,厂家生产意愿偏强。欧洲甲醇装置计划2季度集中检修,受损产能占全球甲醇产能的2.5%。

需求端:MTO开工率84.9%,环比上周上升1.1%,同比往期同年下降4.3%,处于历史中等水平。甲醛开工率较上周下降10.2%。二甲醚开工率较上周上升0.6%。MTBE开工率较上周持平。醋酸开工率较上周下降8.5%。甲缩醛开工率较上周持平。DMF开工率较上周上升1.9%。下游利润压缩抑制部分传统需求,未来或导致降负。

库存:内陆库存量39.7万吨,较上周增加0.9万吨。港口库存72.8万吨,较上周上升4.3万吨。

预期:当前甲醇高利润支持厂家加大生产,高价抑制下游需求,成本端价格调整回落。预测本周甲醇价格震荡走弱。

尿素

尿素日评:

现货:现货价格继续回落,幅度在30-90元/吨之间。目前现货区间在2900-3180元/吨之间。

供应:尿素装置日产在逐渐提升中,可能突破17万吨。只是部分地区运输因疫情影响而有所阻力。总体上供应问题在缓解。

需求:整体需求有所放缓。农需零星跟进,工需收紧。新单成交压力增加。

库存:港口库存下降9.94%至15.4万吨。锦州港、黄骅港及烟台港的库存均有下降。

预测:供应恢复中,需求暂时减弱,故价格在近段时期表现强势有限。预计可能继续调整,短线考虑逢高沽空。09合约关注2500元/吨附近的支撑机会。

聚丙烯

PP日评:

供应端:东明石化(20万吨/年)停车检修。燕山石化(12万吨/年)、辽阳石化(30万吨/年)恢复开车。PP开工率87.7%,拉丝排产36.3%,纤维料排产比例9.7%。MTO开工率84.9%,环比上周上升1.1%,同比往期同年下降4.3%,处于历史中等水平。周一拉丝进口报价折合人民币9891元/吨较上一交易日上涨0.8%,国内报价较上一交易日上涨0.8%,内外价差维持倒挂,幅度扩大,成交商谈。

需求端:塑编开工率43%较上周持平。注塑开工率52%较上周上升1%。BOPP开工率62.2%较上周持平。PP管材开工率55%较上周上升1.1%。胶带母卷开工率56.4%较上周下滑0.9%。无纺布开工率56%较较上周上升2%。CPP开工率66.3%较上周持平。整体平均开工率51%较较上周上升0.6%,同比往年同期下滑6%。疫情持续干扰下游开工,短期需求受到抑制。

库存:石化聚烯烃库存91万吨,同比往年同期上升9.5万吨,处于历史中等水平。

预测:生产利润亏损严重,装置持续停车降负。海内外价格维持倒挂,进口短期难有增量。下游需求短期受疫情影响走弱。成本端高位回落对于价格支撑走强。预计价格维持震荡走强。

聚乙烯

LLDPE日评

供应端:抚顺石化(35万吨/年)、扬子石化(27万吨/年)停车检修。PE开工率87.2%,线性排产为41.7%。MTO开工率84.9%,环比上周上升1.1%,同比往期同年下降4.3%,处于历史中等水平。周一线性进口报价折合人民币9809元/吨较上一交易日上涨0.8%,国内报价较上一交易日上涨1.1,内外价差维持倒挂,幅度收窄,工厂采购偏谨慎,成交商谈。

需求端:本周PE下游开工多数稳定。管材开工下降1%至47%,其余行业开工暂稳,目前下游各行业主流开工在47%-58%。管材方面,部分工程施工暂停,工厂订单减少,开工负荷小幅下滑。春耕临近,农膜需求有望持续回升。

库存:石化聚烯烃库存91万吨,同比往年同期上升9.5万吨,处于历史中等水平。

预测:生产利润持续亏损,装置持续停车降负。海内外价格维持倒挂,进口短期难有增量。下游需求短期受疫情影响走弱。成本端支撑走强。预计价格维持震荡走强。

PVC

1、市场情况

周一国内PVC市场价格重心走高,期货盘中涨至接近前高,现货压力不大,供应商存在一定惜售心理,报价纷纷拉涨,但下午高价成交存在一定阻力,基本面不支撑快速拉涨。

华东地区电石法PVC市场价格重心走高,受相关消息面影响,期货盘中偏强运行,整体走高,对现货市场形成支撑,贸易商一口价陆续上调,部分盘中调整2-3次,市场低价减少,但终端需求一般,谨慎观望为主,部分套保商拿货,现货9300元/吨以上难成交。今日华东5型现汇库提主流成区间参考在9150-9300元/吨。

2、市场日评

本周厂家开工负荷略有提升,PVC市场窄幅震荡,终端受疫情影响,下游开工不佳,PVC企业接单情况一般,但出口陆续有接单。政策逆周期调节逐步发力,基建预期坚强,房地产政策有所放松,政策保交房,竣工仍可期。国内政策有继续加强预期,仍是弱现实强预期,海外宏观波动较大,国内疫情对需求有所影响,仍建议观望。四月份兰炭节能审批手续不全的企业有可能停产,兰炭供应有收紧迹象,关注环保督察情况。

橡胶

橡胶日评:

供应:目前继续是低产期。泰国产出低位,越南可能提前半个月开割,海南落叶情况有所好转,版纳多地陆续开割。不过当前雨水较多,原料未上量,版纳物候正常,开割一切正常。

需求:轮胎开工环比小幅上涨。本周可能继续小幅提升。由于内外销弱于往年水平,成品库存将继续增加,这将可能导致部分企业停产检修,影响开工提升。

库存:到27日为止,一般贸易库存入库平稳,出库基本持稳。消库速度可能小幅下降。

预期:当前供应较为顺利,只有海南一个因落叶引起的变量可能会影响供应。需求端目前相对较不理想,未来预计可能得到改善。另外加上价格相对较低,本身回落空间有限。因此橡胶预计在底部震荡盘整。09合约关注13500下方的多头机会。

纯碱玻璃

1、市场情况

纯碱:周一国内纯碱市场偏强整理,厂家接单情况尚可。近期盘面价格高位运行,带动现货成交气氛,厂家新单出货情况有所好转,惜售情绪增加。局部地区汽运条件仍不畅,下游主要产品盈利情况一般,整体需求变动不大,按需拿货为主。

玻璃:周一全国浮法玻璃加权平均价2052.14元/吨,较25日价格(2076.78元/吨)下跌24.64元/吨。

国内浮法玻璃市场涨跌互现,成交情况不一。华北周末部分调整后,今价格暂稳,贸易商出货偏一般;华东今日多数稳价操作,个别厂价格成交灵活度较高,企业出货情况不一,部分区域运输仍受限;华中今日多数厂家报价稳定,个别上调2元/重量箱,下游按需补货为主,成交一般。

2、市场日评

本周纯碱厂家开工负荷有所下降,后市开工仍有提升空间。纯碱下游玻璃盈利情况欠佳对纯碱需求清淡,轻碱需求仍较弱,而纯碱价格下跌之后市场交投气氛好转,新单惜售情绪增加,华北西北地区价格有所上涨。房地产状况仍未改善,疫情又对需求有所影响,现实端仍较弱。今年光伏装机预期较强,持续看好纯碱远月,近期行情波动较大,建议谨慎操作。

本周玻璃市场价格弱势下行,多地价格存不同幅度下跌。疫情影响运输,部分地区发货受限,玻价价格下跌之后部分区域已接近成本,调价意向有所减弱。而整体新增订单仍显不足,加工厂刚需补库为主。房地产状况仍未改善,各地政策放松,地产修复预期继续加强。仍有房企暴雷事件,房企资金问题仍未解决,加之疫情影响,终端新增订单仍显不足,没有看到明显的上涨动力,玻璃行情上下空间有限,建议继续关注政策走势,关注房地产销售。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处