锌市场旺季不旺,需求端机会何在?

导语

【导语】经历了传统的“金三银四”后,锌市场消费端未如预期般释放,旺季即将接近尾声,市场对于后市的需求强预期已经出现动摇,那么后市来看,锌市场需求端是否仍有机会?强预期能否成为现实?

在经历了传统的“金三银四”消费旺季后,锌市场需求并未有明显的释放,反而诸多下游消费数据表现疲软。加之国内部分地区物流不通畅和下游生产成本提升的影响,下游企业利润低迷,订单难以集中释放,导致市场对于未来需求强预期表现有一定动摇,部分贸易商心态逐渐转空。但进入5月之后,锌价有所回落,下游利润得以修复,叠加终端项目的赶工,整体来看,年内需求端仍有一定机会。

“金三银四”旺季不旺,需求端弱现实明显

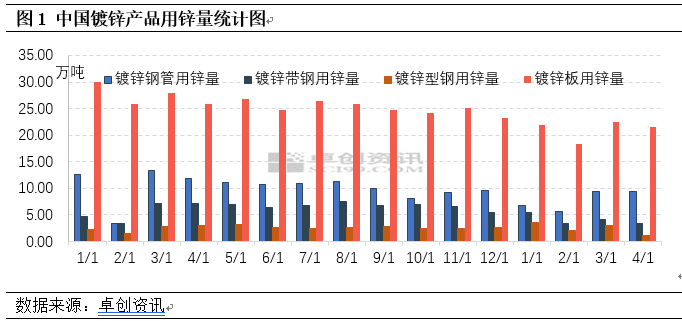

根据卓创资讯监测的锌下游镀锌企业的用锌量情况来看,春节假期后,3-4月份,镀锌产品的产量和用锌量较往年同期均有明显下滑表现,根据卓创资讯统计数据显示,2022年1-4月镀锌半卷、镀锌钢管、镀锌带钢以及镀锌型钢,四类产品的产量合计为3139.62万吨,去年同期为3932.45万吨,同比下滑792.83万吨,幅度为20.16%;1-4月累计用锌量为143.86万吨,去年同期为182.33万吨,环比下滑38.47万吨,幅度为21.10%。

根据上图,可以看出,2022年镀锌行业的用锌量有较为明显的下滑。其中,镀锌板作为用锌量最多的产品,其2022年1-4月的产量为1562.24万吨,同比去年下滑466.9万吨,幅度为23.01%;1-4月累计用锌量为84.36万吨,同比去年的109.57万吨下滑25.21万吨,幅度为23.01%。根据数据也不难看出,镀锌板的对于锌的需求量,1-4月份下滑接近1/4。年内镀锌需求的下滑,主要原因无异于两方面:第一,物流运输不通畅,导致镀锌企业订单减少;第二,能源价格上涨、镀锌原材料价格上涨,镀锌企业利润下滑,甚至出现倒挂现象,企业开工积极性下滑。

正是因为以上因素的影响,锌市场需求迟迟未兑现,加之高温天气即将来临,导致市场对于后市需求的强预期开始动摇,尽管如此,需求端或仍有机会。

锌价低位企稳,下游利润修复

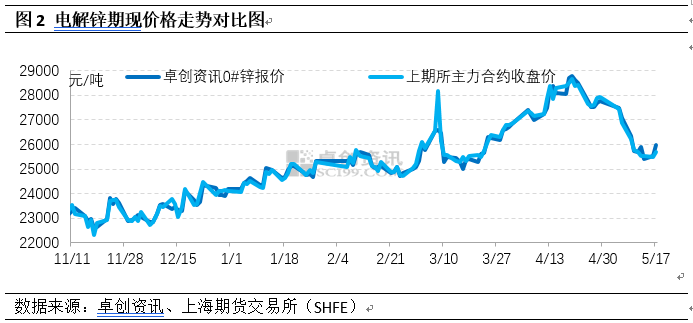

进入5月份,锌价格进入下滑通道,截至5月中旬,锌价格相对企稳在25000-26000元/吨的区间。根据卓创资讯数据显示,截至5月17日,锌现货价格为25960元/吨,较前期高点4月20日的28780元/吨已经下滑了2820元/吨。

除了近期锌价有一定下滑之外,镀锌上游原料焦炭、铁矿石等产品近期也有一定下滑,因此,镀锌行业的利润得到了修复。另外,近期物流运输好转,下游运输通畅,订单逐渐增加,企业开工积极性上涨。除了上游价格下滑和物流通畅之外,终端项目的密集开工,也给到了镀锌行业一定支撑。

终端项目开工,库存持续下滑

从4月下旬开始,多地重大项目密集开工建设,基建投资持续发力稳增长。根据调研数据:4月15日-4月29日,全国约15个省市重大开工项目约24个,包括公路、水利项目、房建、风电、产业园项目等。其中包括:武天高速(武汉至汉川段)2022年4月22日开工、湖北:G107国道武汉市东西湖段(高桥二路至额头湾)快速化改造提升工程2022年4月22日开工、S115省道黄陂区天河至祁家湾段改扩建工程等6条公路2022年4月22日开工、通江县青峪口水库工程2022年4月20日开工、甘肃:S42漳县至三岔高速公路项目2022年4月28日开工……

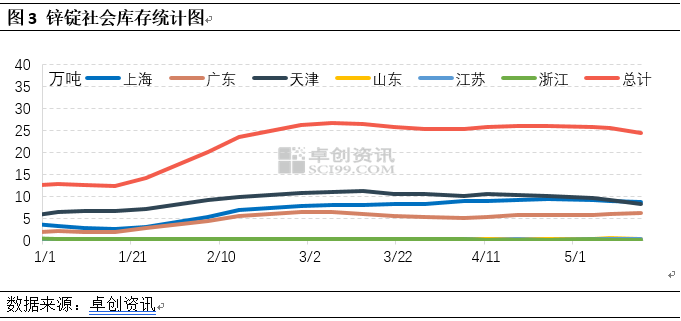

除此之外,江苏、四川等地区的诸多项目也已经在4月底开工,基建等项目的集中开工,共同拉动了锌下游镀锌行业的需求,锌锭社会库存进入去库通道。跟据卓创资讯统计数据统计:截至2022年5月16日,锌锭社会库存总量为24.35万吨,较4月底的26.14万吨去库1.79万吨,幅度为6.85%。

后市来看,预计需求的进一步释放,加之下游企业利润的修复,锌锭社会库存仍有去库空间。

中长期需求向好不变

综上来看,随着终端项目的集中开工,锌市场下游需求逐渐转好。预计在7-8月高温天气来临之前,下游需求有较大释放空间。高温天气过后,需求或迎来“金九银十”的传统旺季,届时需求有望持续释放。因此,市场中长期消费向好的预期不改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处