2022经济观察系列 | 国内篇:由外及内重新定义三重压力下的开局难(上)

导语

纵观历史、经济、文化的进程中,开个“坏头”,结个“好尾”或许更能代表事物发展的一般规律。错综复杂的国际局势、三重压力下的国内经济、疫情反复下的常态化抗疫构成了2022年春季这个开局中的开局的“特殊性”,本系列观察分理论、国际、国内、大宗商品四个视角,带您破局2022,本文是本系列观察的第三篇:国内篇。

关键词:加息、缩表、制裁

百年美元霸权

霸权:hegemony本是一个中性词汇,其本意是内部或者外部对其他个体处于支配领导地位,但美国霸权却是名副其实的贬义词。美国霸权有三部分构成:美元霸权、美式民主霸权、美国军事霸权,分别对应经济、意识形态、强制力三个方面,显然核心是美元霸权。

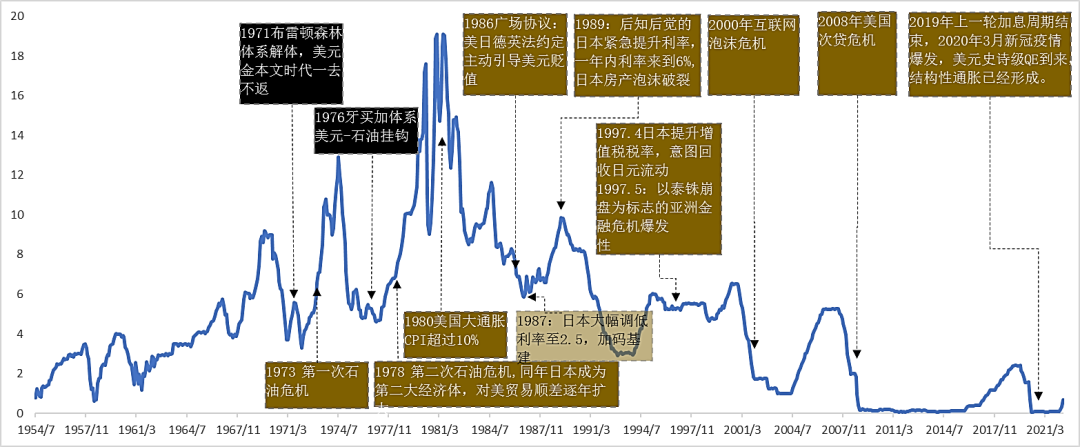

美元霸权对全球经济影响具备最高的穿透力,通过超发美元制造经济过热假象、引发通胀泡沫并向外传导风险、收缩美元促使美元回流、制造债务危机完成内部风险转嫁,收割全球的增长红利,这个过程被称作美元环流。美元环流阳谋从美元利率的历史来看格外清晰,每一次的加息都以一场危机收尾,并且无一例外的美国都会在危机中收益。

从大周期来看,1954-1981,美元货币霸权的建立期,通过强美元货币政策和美国在中东地区的控制,将美元-石油体系建立起来,且美元处于绝对支配地位,1985年,获得原油定价权的美国受益沙特实施“逆向石油冲击策略”短期内将石油产量从200万桶提升至1000万桶,引发了油价暴跌,导致以来能源经济的苏联财政收入下跌,最终于1991年解体。1980年后美元成为世界货币单极,1991年后美国成为世界单极军事强权。

从小周期来看,1980年后每一次加息过程都意味着一个经济危机,1989年日本房地产泡沫破裂,1997年亚洲金融危机,2000年互联网泡沫危机,2008年美国次贷危机引,2010年欧债危机,没有一次例外。

每一轮的加息末期,都会出现标志性的危机,而借助这些危机,美元会得到进一步的巩固。但2019年上一轮美联储加息周期的结尾,除了阿根廷遭遇严重的主权违约,其他似乎没有什么更大的危机发生。紧接着,2020年全球新冠疫情的爆发扰乱一切节奏,史诗级的零利率和量化宽松措施,托底市场预期同时也造成了资产泡沫化和商品的通胀化,显然这不符合美元长远的利益。

2022年3月美联储正式开启加息周期,2022年5月,鲍威尔不断强调:会不惜一切代价控制通胀根深蒂固,这需要格外的警惕。从小周期看,2019年结束加息到2022年开始加息宽松的持续时间过短,而2022加息的力度和速度上来说要超过上一轮2013-2019年的许多倍,很有可能一次加息完成两次“补作业”;而从大周期上来看,1980年后,单极货币体系下的美元可以无锚超发,所处美元的对手仅剩通胀一个,高通胀下其他弱势货币绕道“实物货币锚”构建新的多极货币体系的思路显然会削弱美元根基,美联储必定全力反击,长期弱美元的趋势或彻底逆转。

强美元是人为制造的“零和博弈”

强美元或者说强美元预期已经实实在在的进入到市场交易。而之所以强美元就是美元霸权的阳谋的核心在于全球贸易体系中主要依靠美元进行定价和结算,根据BIS和SWIFT数据,美元占全球的外汇储备的60%以上,占贸易结算的40%以上。所以一旦强美元的趋势建立,流动性收紧,就会对全球的贸易形成直接的冲击,从而中断全球贸易的增长趋势,引发全球供应链的错配,而这种错配的代价必然从链条薄弱处爆发,扩散成一系列的危机,所以强美元本质上就是人为制造一场全球贸易“零和博弈”。

自2021年11月美联储启动Taper(减少购债规模)以来,至2022年五月,美联储已经完成每月1200亿美元Taper和两次加息,基准利率已经调整至0.75%-1%,从6月份开始,美联储将正式进行被动缩表(到期不续),每月缩表从375亿美元逐步提升到每月950亿美元,加息和缩表的双管齐下将会在10-14个月内快速收紧全球美元的流动性,导致美元信用收缩。

强美元预期下,除能源和粮食外全球大类资产进入去杠杆,去泡沫的通道。

“零和博弈”下的被动衰退

强美元引发的信用收缩已经十分明显,对于其他经济体来说,普遍面临着保就业还是保汇率两难的抉择:一方面,疫情尚未退出,经济的复苏仍然十分脆弱,仍需要宽松的货币政策来保障经济基本盘和就业率;另一方面,宽松的货币政策导致高通胀难以控制,强美元预期下更易导致汇率贬值,甚至爆发债务违约。

但美联储加息和缩表的“灰犀牛”就在哪里,它不是静止不动,而是非常明确的按照公开的既定路线向全球经济撞来,根本没有给其他经济体政策留下多少腾挪的空间,显著低于美联储的基准利率且同时面临高通胀和低增长的经济体就成为潜在的被淘汰“劣币”。

中国、欧盟、日本是三个例外。日本经济结构不同与全球任何一个经济体,具备极特殊性,无论进行何种基本的量化宽松,经济增速和通胀已经“躺平”,难有大的波动;欧盟面临的情况与中国相近,经济尚能保持相对高增速,通常水平长期较低,同时也都在积极寻求能源转型,但经济基本面相差很大,欧元的表面繁荣建立在长期负利率的基础上,同时欧盟成员内部经济分化现象十分严重,货币政策几乎没有空间,这也是一直以来欧盟在加息上十分谨慎的原因;中国条件放眼全球独一无二:全产业链、煤炭和粮食自给率高、货币工具箱深不见底、非开放的外汇管理、统筹兼顾的直通管理等等,自2021年以来中国经济就领先全球进入了以能源转型为标志的全新周期中,所以中国是唯一真逆行者:逆势开启信贷扩张周期。

对其他经济体来说,应对这头灰犀牛广泛共识无非是同步美联储进行主动加息和缩表,但这是在美联储制造的“零和博弈”环境下,对于少加、不加息可忍耐更高的通胀和汇率贬值的经济体将会对大幅加息紧缩的经济体形成比较优势,在争夺逐步萎缩的全球贸易份额中获胜,但对于多数失败者来说这就是一场没有选项的被动衰退。

三重压力下开局难

2021年12月中央经济工作会议以“三重压力”来描述中国的经济面临的困难:需求收缩、供给冲击、预期转弱。从2022年1-4月份经济指标上来看,三重压力体现的淋漓尽致,且形成前后的逻辑关系:需求收缩+供给冲击=预期转弱。如何正确理解三重压力下的中国经济的趋势,需要对三重压力重新解构,请看下篇。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处