PVC半年报:上半年先涨后跌 下半年价格重心仍存下移预期

导语

上半年在强预期与弱现实交替影响下,PVC价格先涨后跌。下半年随着经济的企稳以及成本支撑增强,PVC基本面有改善可能,但需求恢复强度不确定性较大,预计整体价格还将偏弱震荡为主。

上半年PVC价格先涨后跌

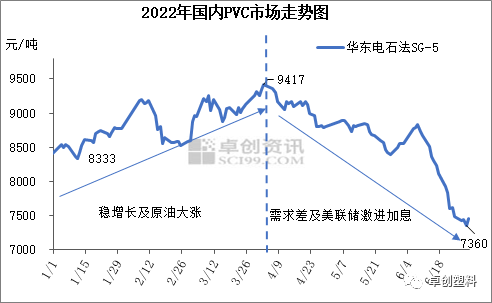

2022年上半年PVC市场价格整体呈现先涨后跌态势,一季度价格重心逐步上移,二季度价格重心连续下跌。以华东市场SG-5自提价为例,2022年上半年均价在8737元/吨,较2021年上半年上涨183元/吨,涨幅为2.14%。其中价格高点出现在4月初的9417元/吨,价格低点出现在6月末的7360元/吨,整体波动区间逾2000元/吨。

1-4月PVC月均价仍然运行在过去五年均价波动范围的峰值以上,一方面来自成本端支撑,另一方面市场从去年的历史峰值回落后,行业景气周期仍未明显打破,第三方面市场在交易稳增长的强预期以及原油价格的大涨,但5-6月份价格快速回落,月均价也连续下跌,弱现实导致市场信心渐失,市场参与者对行业的认知开始向低迷周期转向。

上半年PVC期现货基差明显收窄

上半年PVC期货及现货走势一致,但现货整体表现出旺季不旺,淡季更淡的特点,需求明显差于往年,所以今年基差明显低于往年。以华东SG-5基差为例,2022年上半年平均基差在58元/吨,较2021年上半年的165元/吨减少107元/吨。上半年基差最大值在4月末的239元/吨,最小值在2月中旬的-149元/吨。

从驱动因素来看,上半年PVC市场走势整体可分为两个阶段,第一个阶段是一季度,主要驱动在于稳增长和原油价格大涨两方面。第二个阶段是二季度,市场从交易预期转向交易现实,主要驱动在于需求弱以及美联储激进加息。具体分析如下:

图3

图3稳增长及原油大涨推动一季度价格震荡上移

一季度PVC基本面表现一般,但价格却震荡上扬,主要体现在稳增长预期以及国际油价大涨的支撑上,市场信心谨慎乐观。

一季度稳增长措施不断出台,货币政策连续宽松,M2增速不断扩张,降准及降息措施陆续公布。房地产宽松政策逐步出台,取消限购、降低首套房贷款比例等措施层出不穷。宏观面的宽松政策给金融市场及大宗商品市场注入信心及动力。

图4

图4除此之外,受地缘政治影响,国际原油价格从3月初站上100美元/桶,布伦特原油价格于3月7日最高冲至139美元/桶,之后国际原油价格在100美元/桶之上高位震荡,一季度原油的快速拉涨对能化产品形成提振。

一季度PVC基本面表现不温不火,供应端有一定支撑,开工负荷率同比略低,1-3月PVC产量563万吨,同比减少3.43%。出口维持偏强状态,但内需处于淡季,1-3月国内PVC需求量472万吨,同比低3.87%。库存季节性增加,3月初社会库存达到年内高点,随后出现去库。基本面表现虽然偏弱,但符合市场预期,而且3月社会库存出现去库,与宏观形成共振,共同推动3月份均价达到上半年最高位。

需求弱及美联储激进加息导致二季度价格持续下跌

二季度是PVC的传统旺季,但今年却表现出旺季不旺的特点,需求超预期转弱,导致市场从交易预期转向交易弱现实,价格持续下跌。

图5

图5一季度供需基本面表现符合预期,库存的表现也跟往年类似,但二季度却表现出明显的差异性,按照季节性规律,二季度是传统旺季,库存快速下降,而今年二季度社会库存降幅十分缓慢,5-6月份不降反升,这主要是需求超预期转弱导致。据卓创资讯统计显示,二季度PVC需求在495万吨,同比减少11.92%。二季度集中检修落地,但是支撑不及需求降幅,二季度PVC产量567万吨,同比减少0.7%。

除此之外二季度PVC出口市场出现边际转弱也有一定利空影响,从4月份开始国际市场价格触顶回落,台湾台塑FOB价格从最高1250美元/吨一路下跌至1080美元/吨。同期国内PVC价格也连续回落,而且国内价格跌速略快于国际市场价格跌速,PVC出口套利窗口维持打开状态,但出口接单量出现边际转弱。据海关数据显示,4月份出口量达到年内高点27.8万吨,但随后逐步回落。

图6

图6除了基本面利空以外,6月份来自美联储激进加息的影响也较大,由于美国通胀率居高不下,6月份美联储超预期加息75个基点,市场担忧全球经济衰退风险,大宗商品整体承压,文华指数连续下挫,叠加PVC基本面不佳,6月份PVC价格下跌加快。

下半年PVC价格重心或将下移

下半年来看,PVC市场供需面有改善预期,但仍存一定压力,市场或将延续宽幅震荡,但整体价格重心或将较上半年下移。

表1下半年PVC市场驱动因素指标评价

随着上半年价格的连续下跌,PVC高估值风险得到明显释放,但供需压力改善仍需时间,下半年重点关注供需面的重新平衡。

内需难有大的爆发 出口预计转弱

图7

图7上半年房地产相关数据指标持续走弱,国房景气指数降至95.6%,降至2016年初以来最低水平,市场仍处于“政策底”与“市场底”之间的过渡阶段。房地产政策有继续放松预期,但政策传导需要时间,预计下半年PVC需求环比逐步好转,但难有大的爆发。出口方面,国外经济存一定压力,东南亚及印度需求有所转弱,预计下半年出口量较上半年或略有下降。

部分新装置投产 下半年产量或将增加

表2 下半年计划投产及提负荷装置统计表

单位:万吨/年

供应端增量方面:聚隆化工2022年6月底试产,下半年产量或逐步提升,但预计提升相对较慢。除此之外,下半年仍有三套装置计划投产,涉及产能120万吨,但因为投产时间的不确定性,预计产量实际增量不及预期,但整体新产能的投放对产量仍有贡献。

供应端存量方面:下半年秋季检修或较上半年春检减少,但需要关注在PVC亏损情况下,PVC生产企业的开工变化情况。综合来看,预计下半年PVC供应端产能及产量或将增加。

库存同比维持高位 关注库存变化

图8

图8截至7月1日,华东及华南样本仓库总库存34.11万吨,同比高143.99%。下半年PVC供应端有增加预期,需求端逐步好转,但难有大的爆发,PVC基本面有存在好转可能,但仍存一定压力,供大于求的情况或将阶段性出现,社会库存或将高位徘徊,但具体仍需关注库存的具体变化情况。

下半年多空并存 市场情绪偏谨慎

外围方面,为降低通胀水平,美联储6月份加息75个基点,7月份美联储或仍将加息75个基点,美国经济衰退担忧加剧,外围资金流动性存继续收紧预期。国内方面,在5.5%的稳增长大背景不变的情况下,由于二季度经济增速相对有限,目前实现稳增长的目标仍有一定压力,政策面仍有进一步宽松预期。综合来看,下半年宏观方面多空并存,市场情绪偏谨慎。

电石成本线附近波动 PVC成本端支撑增强

下半年电石生产企业或将根据需求以及成本灵活调整开工负荷,所以预计电石市场多数时间维持相对平衡的状态,价格或将在成本线附近波动。目前电石价格已经在成本线附近,外购电石的PVC生产企业亏损,所以预计下半年PVC成本支撑或将增强,但仍需关注氯碱综合利润情况。

综合以上,下半年PVC供需面或将有一定好转,但压力仍存,重点关注需求端恢复情况;成本端存一定支撑,但短期支撑力度有限。所以下半年PVC市场整体向上驱动不足,如果需求爆发或者宏观面有重大利好,PVC或将迎来反弹,但如果需求不温不火或宏观利好有限,PVC大概率维持区间震荡,目前震荡区间看6500-7500元/吨。

文|于江中、李敏、孙伟卓

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处